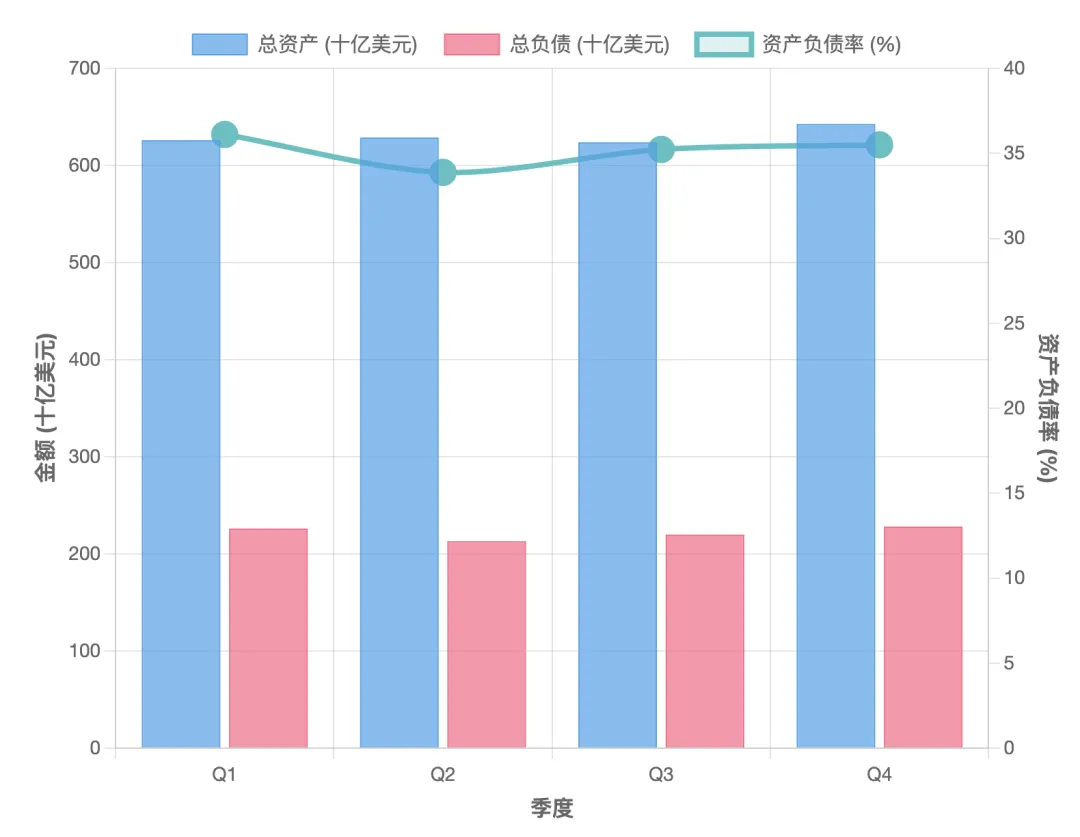

2月26日,百度发布2025年第四季度及全年财报,2025年总营收达1291亿元,AI业务营收达400亿元;四季度,百度总营收327亿元,AI业务收入占百度一般性业务收入的43%,超出市场预期。

当百度在2026年2月26日交出2025年的成绩单时,我们看到的不仅是一家公司的年度总结,更是整个中国IT产业在AI时代下的一个典型缩影。对于奋战在一线的IT售前专家来说,这份财报像一面镜子,映照出传统业务增长的天花板,以及AI这条新赛道上既令人兴奋又充满荆棘的征途。

一、冰与火之歌:传统业务失速,AI成为唯一增长极

如果用一个词来形容百度2025年的业绩,那无疑是“割裂 ”。

一方面,传统业务正在“失血”。全年总营收1291亿元,同比微增1%(部分口径显示微降),净利润在会计准则下更是大幅下滑。 这残酷地揭示了一个事实:依靠搜索和在线广告的流量变现模式已经触顶,增长红利正在消退。

另一方面,AI业务在“狂飙”。**全年AI相关营收高达400亿元,同比增长48%。特别是在第四季度,AI业务收入占比已飙升至核心收入的43%**。这不仅是数字的增长,更是质变的信号——AI正在从过去的“成本中心”(研发投入)转变为“利润中心”(收入来源)。 这给我们的启示是: 客户的预算正在从传统的IT基础设施向AI原生基础设施迁移。 作为售前,我们必须意识到,单纯卖服务器、卖带宽的日子一去不复返了,我们要卖的是算力、是模型、是智能。

二、转型的缩影:从“卖铲子”到“建生态”

百度的转型路径,实际上是中国IT企业面对AI浪潮时的一个标准范本。

1. 全栈自研,构建护城河

百度这次财报反复强调“全栈端到端能力”。从底层的昆仑芯(芯片),到百度智能云(基础设施),再到文心大模型(模型),最后到文心助手、萝卜快跑(应用)。这种垂直整合的模式,让百度能够优化成本(如推理成本低于通用芯片),并提供一站式解决方案。

售前视角:客户越来越倾向于“交钥匙”工程。我们在做方案时,不能再像过去那样东拼西凑(买A家的芯片,B家的框架),而要展示出我们是否具备像百度这样从底到顶的全栈整合能力,或者我们选择的合作伙伴是否具备这种能力。

2. 业务重构,从“+AI”到“AI原生”

过去我们常说“互联网+ ”,后来是“AI+ ”。现在百度提出的是“AI原生”。这意味着不是在旧业务上贴个AI标签,而是彻底重构。

To B端:AI云的增长主要来自高性能计算订阅,企业不再买“空间”,而是买“算力服务”。 To C端:文心助手月活破2亿,证明用户愿意为“更聪明”的服务买单。

售前视角:我们要帮助客户做的是“业务重塑”,而不仅仅是“技术升级”。比如,针对企业的营销部门,我们可以提供AI原生营销方案;针对研发部门,我们可以提供低代码/无代码的AI应用开发平台(如秒哒)。

三、路长道远:转型背后的隐忧与挑战

虽然AI接过了接力棒,但前路并非坦途。百度的财报也暴露了转型期的阵痛,这值得我们警惕。

1. “增收不增利”的阵痛

虽然AI营收涨得快,但百度全年的净利润却大幅下滑(56亿元,同比下降76%)。这说明AI业务虽然带来了收入,但其高昂的研发、算力成本(尤其是训练和推理所需的芯片、电力)依然在吞噬利润。

警示:AI的商业化变现是一个漫长的过程。我们在向客户推销AI方案时,必须帮客户算好“经济账”,不能只谈效果,不谈成本。

2. 硬科技的“独立求生”

百度计划分拆昆仑芯独立上市,这背后既有释放估值的考量,也暗示了芯片业务需要巨大的、持续的投入,且面临激烈的市场竞争。

警示:核心技术自主可控是国家战略,也是企业生存之本。但在实际项目中,国产芯片的生态兼容性、性能稳定性依然是售前需要重点攻克的技术难点。

3. 外部环境的压力

萝卜快跑虽然累计服务破2000万次,但自动驾驶依然是一个烧钱的无底洞。这提醒我们,AI的落地场景虽然广阔,但真正实现大规模商业化盈利,还需要跨越技术、法规、安全等多重门槛。

四、写在最后:给IT售前的思考

百度2025年的年报,是一份壮士断腕的决心书。

它告诉我们,对于IT企业而言,躺在过去的功劳簿上吃老本已经不可能,必须向死而生,拥抱AI。但对于身处其中的售前专家来说,我们也要保持清醒:

1. 既要仰望星空,也要脚踏实地。AI是未来,但客户的预算和需求是现实的。我们要找到AI与客户现有业务的最佳结合点。

2. 从“讲故事”转向“算账”。客户不再满足于听你讲AI有多厉害,他们更关心ROI(投资回报率)。售前方案必须量化价值。

3. 关注全栈能力。未来的竞争不是单品的竞争,而是生态的竞争。选择像百度这样具备全栈能力的厂商做队友,能让我们在项目中更具竞争力。

AI接棒,大势已定。但路长道远,行则将至。