主编:邓钊 参编:李凯珊

正文共9334字| 阅读时长10分钟

目录

一、电动重卡市场规模与增长预测

(一)2025年市场核心数据与表现

(二)市场预测

二、电动重卡电池银行商业模式分析

(一)核心定义与运作逻辑

(二)核心参与主体与权责分工

(三)动力电池全生命周期管理

(四)现存痛点与挑战

(五)痛点解决路径与方案

(六)未来发展趋势

三、 电池银行业务PEST分析

四、 存量市场机会分析

(一)存量电动重卡市场现状与核心痛点

(二)存量电动重卡电池银行核心业务机会

五、 增量市场机会分析

(一)场景增量:从“封闭渗透”到“干线爆发”

(二)产业链增量:电池全生命周期价值释放

(三)模式增量:从“单一补能”到“生态服务”

六、 结论

电动重卡电池银行业务研究报告

一、电动重卡市场规模与增长预测

(一)2025年市场核心数据与表现

2025年是我国重卡市场爆发式增长的关键一年,行业呈现“总量跃升、结构优化、增速领跑”的核心特征。

据第一商用车网数据,“2025年全年重卡销量(含出口)约114万辆,同比增长约27%,超越百万辆大关;国内重卡销量约82万辆,同比增长约34.4%;新能源重卡国内销量约23万辆,年度渗透率达到了28%”。

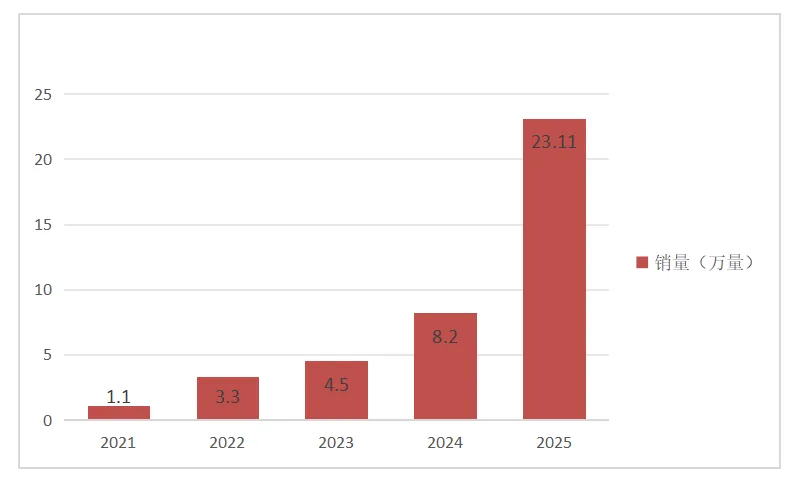

2021-2025 年,国内新能源重卡销量呈现跨越式增长,从 2021 年的 1.1 万辆攀升至 2025 年的 23.11 万辆,五年间规模扩张超 20 倍。其中,2021-2022 年受政策试点与换电模式推广驱动,销量同比增速分别达 303.8%、200.0%;2023 年补贴退坡进入市场调整期,增速回落至 36.3%;2024-2025 年伴随电池成本下降与充换电基建完善,行业需求全面释放,销量同比增速重回 139.8%、182.0% 的高位,市场渗透率也从 0.7% 快速提升至 28.9%,标志着新能源重卡已从政策驱动转向市场驱动阶段,商业化落地进程显著加速。

图 1新能源重卡近五年销量数据(数据来源:证券日报)

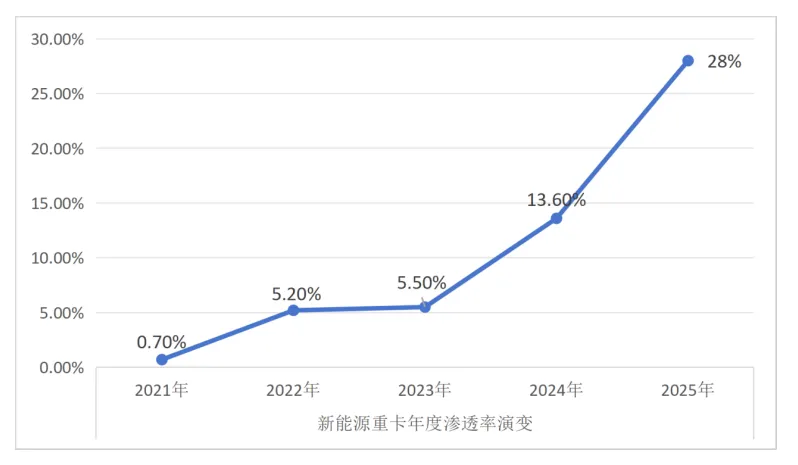

回顾过去五年的数据,我国新能源重卡渗透率(新车销售占比)经历了从微不足道到举足轻重的演变。“2020年,新能源重卡渗透率可以忽略不计,2021年为0.7%,2022年跃升至5.2%,2023年5.5%,拐点出现在2024年,全年渗透率攀升至13.6%,而2025年提升至约28%”,迎来了爆发式增长。

图 2 新能源重卡年度渗透率演变(数据来源:新浪财经)

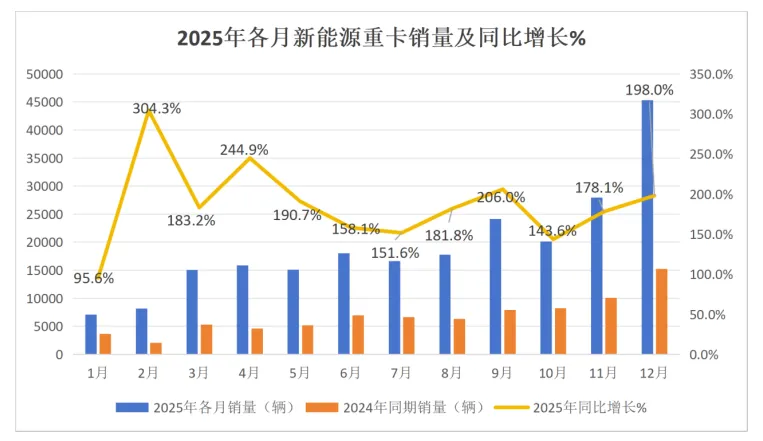

根据“电动卡车观察”统计的终端上牌数据(不含出口),“2025年12月我国新能源重卡销量约4.5万辆,不仅创下2025年单月销量新高,也是新能源重卡历史首个销量突破4万辆大关的月份,同比增长198%,环比增长62%,同环比双大涨”。

图 3 2025年各月新能源重卡销量及同比增长%(数据来源:终端上牌数据 )

2025年12月新能源重卡销量呈现同环比双增长,分析主要原因有:

1、老旧货车以旧换新补贴政策的驱动,2025年“以旧换新”补贴范围扩大至国四及以下车辆,并首次将天然气重卡纳入补贴,拉动内需回暖。2、2026年1月1日起我国新能源汽车购置税要征收一半。新政策下,2025年12月是我国新能源重卡享受购置税全免的最后一个月,这必然引起用户提前集中购买并集中上牌。3、随着2017-2020年购入的重卡进入5-8年的主流置换周期,加之政策推动,使得25年年底新能源重卡销量大增。

从2025年新能源重卡各补能类型销量来看,电动重卡占据绝大市场份额,销量约22.47万辆,其中:换电重卡实销约6.7万辆(占电动重卡整体销量比重约30%),纯电动重卡(不含换电)实销约15.7万辆(占电动重卡整体销量比重约70%)。

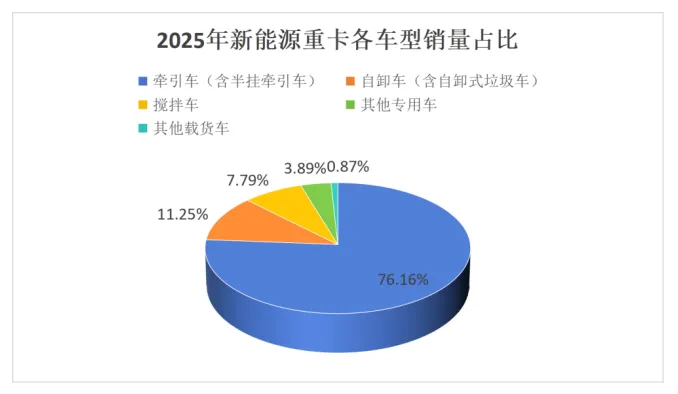

从2025年新能源重卡车型销量来看,牵引车(含半挂牵引车)实销17.6万辆(占比约76.16%),自卸车(含自卸式垃圾车)实销2.6万辆(占比约11.25%),搅拌车实销1.8万辆(占比7.79%),其他专用车实销0.9万辆(占比约3.89%),其他载货车实销0.2万辆(占比约0.87%)。

图 4 2025年新能源重卡各车型销量占比(数据来源:上险数据 )

(二)市场预测

基于行业发展趋势、政策导向及技术迭代节奏,预计2026-2030年我国电动重卡市场将保持高速增长态势,增速逐步从爆发式增长向稳健增长过渡,但整体仍将高于重卡行业平均增速。

根据国泰海通预测,“随着新能源重卡在经济性与环保方面的优势日益凸显,预计2026年渗透率将提升至35%,2027年有望突破50%”。按照行业发展规律,渗透率突破30%后将迎来真正的增长拐点,随后向更高水平快速迈进。

长期来看纯电重卡为主,场景从封闭走向干线,政策支持、经济性及补能网络是关键支撑因素。具体如下:

1、政策强支持:2026年商用车补贴政策稳健延续。在营运货车领域,2026年政策基本沿用了2025年的框架和标准,让用户算得清账。与此同时,政策明文提出支持更新为新能源产品,例如,购买国六柴油货车,最高可补贴11万元;若购买新能源货车,补贴最高可达14万元,比买国六柴油车多3万元。另外叠加路权等政策,将会推动存量车加速置换。

2、经济性凸显:年运营15万公里 ,纯电重卡较燃油车年省约19万元,TCO优势随电池成本下降、规模效应放大而强化。

3、电池及补能技术迭代:高能量密度及高充电倍率电池、超充及大功率充电普及,续航破600公里,补能效率提升,场景从港口、钢铁、矿区向中长途干线拓展。

同时行业存在的核心挑战如下:

1、购置成本高:纯电重卡整车购置成本(含400度电池)约40-70万元 ,为燃油车2-2.5倍);

2、补能网络不足,重卡专用大功率充电站及换电站布局滞后;

3、二手车及电池回收评估体系及回收渠道不完善。

针对以上挑战,破局路径有:

1、车电分离、电池租赁降低购车门槛;

2、建立电动重卡标准统一的充换电体系,推动兆瓦级超充建设;

3、完善电池回收与二手车评估体系。

二、电动重卡电池银行商业模式分析

(一)核心定义与运作逻辑

电动重卡电池银行(车电分离)模式是指将电动重卡的“车辆”与“电池”所有权拆分,由电池银行运营商或第三方金融机构持有电池所有权,负责电池的采购、运营管理、维护、回收梯次利用等全生命周期服务;车辆运营主体(物流企业、车队、个体司机)仅购买裸车,通过租赁方式使用电池,并按固定月租支付电池租赁费用的商业模式。其核心逻辑是“重构资产权属与成本结构,破解电动重卡“初始投入高、运营风险大、电池残值不确定’的核心痛点。

典型运作流程包括:一是整合电池资源,向宁德时代、国轩高科、亿纬锂能等电池厂商批量采购动力电池,降低采购成本;二是与主机厂合作,确保裸车与电池及换电箱体的适配性,同时合作布局充换电站等补能设施;三是车辆运营主体向主机厂购买裸车,与电池银行运营方签订电池租赁协议,获取电池使用权;四是电池银行运营方提供电池运营管理、维护、更换、回收等全流程服务,承租主体按约定支付租赁费用;五是电池寿命到期后,由电池银行运营方负责回收、梯次利用或拆解,实现资源循环利用。

以一辆价值50万元的电动重卡(含400kwh电池)为例,采用车电分离模式后,运营主体仅需支付20万元左右的裸车费用,电池按月租赁(月租金通常在5500-6000元左右),大幅降低初始购车门槛和现金流压力,前期投入降幅达60%。

(二)核心参与主体与权责分工

车电分离模式涉及多方参与主体,各主体权责清晰、协同运作,共同构建完整的产业生态,具体分工如下:

电池银行/电池运营商:核心主导者,负责电池采购、租赁、管理、维护、回收等全流程服务,承担电池衰减、残值波动等风险;通过规模化采购、精细化管理降低成本,盈利来源包括电池租赁费、电池箱体总成贸易收入、电池梯次利用收益等。

主机厂:负责裸车研发、生产与销售,确保裸车与电池及换电箱体的适配性,部分主机厂通过旗下租赁公司参与电池租赁业务,实现“车+电”一体化服务,提升客户粘性。

车辆运营主体:包括物流企业、大型车队、个体司机等,核心需求是降低初始投入、控制运营成本、提升运营效率,仅承担裸车折旧、运营等成本,无需负责电池管理与维护。

金融机构:提供资金支持,通过融资租赁、联合投资等方式为电池银行、运营主体提供融资服务,缓解资金压力,部分金融机构推出“车电分离+残值担保”模式,降低风险。

补能运营商:负责充换电站的建设与运营,是车电分离模式落地的重要保障。

(三)动力电池全生命周期管理

动力电池全生命周期涵盖“生产-使用-梯次利用-回收拆解-材料再生”五大核心环节,电动重卡动力电池因容量大(通常300-600Ah)、循环寿命长(3000-5000次)、衰减标准严格(容量低于80%退出车载使用),其全生命周期管理对降低成本、保障安全、实现双碳目标具有重要意义。根据工信部《2025年新能源汽车动力蓄电池回收利用综合报告》,2025年我国电动重卡退役动力电池达98.7万吨,同比增长126.3%,梯次利用装机量超35GWh,回收拆解率达95.2%。

1. 梯次利用环节:电动重卡退役电池(容量70%-80%)经检测、分选、重组后,可优先应用于储能电站、低速电动车、应急电源等场景。工信部数据显示,2025年电动重卡退役电池梯次利用产值达286亿元,平均收益为初始电池成本的22.3%,其中用于电网侧储能的梯次电池占比达62%。核心技术路径包括模组级重组(适配大型储能)和电芯级筛选(适配分布式储能),目前行业技术成熟度达89%,头部企业(如宁德时代、格林美)梯次利用产品循环寿命可达3000次以上。现存问题主要为梯次电池一致性管控难、标准不统一(如梯次电池分级标准),导致部分企业不敢大规模布局。

2. 回收拆解与材料再生环节:当电池容量低于70%或无法梯次利用时,进入回收拆解环节,提取正极材料中的锂、钴、镍等有价金属。根据生态环境部《2025年固体废物污染环境防治年报》,2025年我国电动重卡动力电池回收金属量达21.3万吨(其中锂3.2万吨、钴1.8万吨、镍12.5万吨),金属回收率平均达99.1%。回收模式以“车企-电池厂-回收企业”协同模式为主,官方强制要求车企承担生产者责任延伸(EPR)义务,2025年车企回收责任履行率达98.5%。拆解技术以机械拆解+湿法冶金为主,头部企业(如邦普循环)湿法冶金锂回收率达99.3%,接近国际先进水平。

3. 全生命周期管理核心保障:电池银行运营方作为全生命周期管理的核心主体,需构建“全流程溯源+专业化管控+政策化合规”体系。通过电池管理系统(BMS)实时监控电池状态(电压、温度、容量衰减),依托国家动力电池溯源平台(由工信部搭建)实现“从生产到回收”全程可追溯,2025年全国电动重卡动力电池溯源覆盖率达100%。同时,需严格遵循《新能源汽车动力蓄电池回收利用管理暂行办法》,确保梯次利用和回收拆解符合环保标准。

(四)现存痛点与挑战

尽管车电分离模式优势显著,但目前仍处于发展阶段,面临诸多痛点与挑战,制约其大规模推广:

定价机制有待优化:目前主流定价模式为“固定月租+超额电度费”,当运输需求波动较大(如货源不足、淡季等),车辆运营主体可能面临车辆闲置仍需支付月租的成本压力,定价灵活性不足。

盈利模式单一:当前电池银行核心盈利来源为电池租赁费,盈利模式较为单一。

风险管控难度大:车辆运营主体以中小物流企业和个体司机为主,部分群体信用记录不完整,可能存在违约、拖欠租赁费用等风险,且电池盗窃、损坏等风险也增加了电池银行的风控难度。

(五)痛点解决路径与方案

针对上述痛点与挑战,结合行业实践与政策导向,构建“模式创新+生态协同”的多维解决体系,具体方案如下:

优化定价机制:灵活定制+动态调整:针对淡旺季需求波动,推出淡季月租折扣、旺季阶梯优惠政策,淡季(例如1-2月)月租减免5%-10%;对长期合作客户(3年及以上)给予租赁价格阶梯优惠,提升客户粘性。

丰富盈利模式:多元增值+补能协同:拓展电池全生命周期增值服务,包括电池健康检测、电池维修保养、梯次利用;补能平台参与能源交易,通过低谷电价充电、高峰时段向电网售电(V2G模式),平台获取V2G服务费。同时补能平台接入虚拟电厂参与电网调峰调频响应服务,获取电网补贴收益。

强化风险管控:多维风控+机制保障:构建“信用评估+担保机制+智能监控”三维风控体系,建立客户信用评分模型,对不同信用等级客户实行差异化租赁条款;引入第三方担保公司,对个体司机收取保证金或要求第三方担保;利用北斗定位、车联网技术,实时监控车辆运行状态和电池位置,对异常情况及时预警,降低电池盗窃、损坏风险。

(六)未来发展趋势

未来,随着政策支持、技术进步和生态完善,车电分离模式将逐步走向成熟,呈现三大发展趋势:

标准逐步统一:政府将推动电动重卡充换电接口、通讯协议、电池尺寸等标准统一,行业协会和企业将加强合作,建立统一的标准体系,实现跨品牌、跨区域换电,降低运营成本。

生态协同加剧:将形成“电池银行+主机厂+金融机构+补能运营商+物流平台”的协同生态,各方深度合作,分摊成本、共享收益,构建“车-电-站-融-运”一体化服务体系。

盈利模式多元化:电池银行将拓展增值服务,包括电池健康检测、梯次利用、绿电交易、辅助电网调峰等,从“单一租赁”向“综合能源服务”转型,提升盈利能力。

三、电池银行业务PEST分析

1、政治环境(Political)

(1)国家层面:战略引导与标准建设并重

财政与税收支持:2025年底前购买新能源货车可免征车辆购置税,免税额上限为3万元。同时,报废老旧营运货车并新购新能源货车的补贴最高可达14万元,大幅降低整体购车成本。

技术标准规范:交通运输部等十部门发布的《关于推动交通运输与能源融合发展的指导意见》明确提出,要推动换电基础设施规模化建设,并制定动力电池维修、换电服务、电磁兼容性等技术标准,为“车电分离”模式建立统一规则。

试点工程推进:交通强国试点项目支持建设“甘肃—内蒙古—山西—河北”千公里级重卡充换电走廊,标志着国家正以重大工程推动充换电网络落地。

(2)地方层面:补贴、奖励与生态构建多维发力

购车奖励直接降低门槛:例如大同市对购买列入国家公告的新能源换电重卡,在国家、省级补助之外,再给予一次性奖励1.2万元/辆,政策实施期至2027年4月12日。

金融与商业模式创新支持:多地推广“以租代售”、“融资租赁”等模式,允许用户仅购买车体,电池由第三方运营公司持有并提供租赁服务,实现“车电分离”,显著减轻初期投入。

(3)“车电分离”的经济优势

成本优势显著:采用“车电分离”可使购车成本降低约50%-60%,年运营15万公里可节省燃料费约20万元。

维保成本更低:无发动机、变速箱等复杂结构,年均维保费用比燃油车节省2万-3万元。

资产灵活性增强:企业可优化现金流,规避电池技术迭代带来的资产贬值风险。

随着补能网络完善和技术成熟,新能源重卡月度渗透率已在2025年12月突破53%,其中纯电动重卡占主导地位,标志着行业已迈过经济可行的关键拐点。

2、经济环境(Economic)

(1)商用车金融支持加码:银行、融资租赁公司推出 “车电分离+电池租赁+保险”一体化金融产品,首付比例可低至0%,还款周期延长至5-7 年,2030年电动重卡金融渗透率预计达85%,降低终端客户购车门槛 。

(2)物流需求结构性增长:电商物流(年增速约15%+)、集装箱运输(年增速约12%+)带动干线电动重卡需求,煤炭、钢铁等大宗商品运输推动封闭场景替换,形成 “东部干线 + 中西部封闭” 双增量市场。

(3)产业集群配套红利:开封、郑州、石家庄、济南、青岛等物流枢纽城市形成 “电动重卡制造+补能网络+货运需求”产业集群。

3、社会环境(Social)

(1)行业整合加剧:物流行业集中度提升,大型物流集团占比预计将从2025年的30%提升至2030 年的50%,这类客户更倾向 “一体化解决方案”,为“电池银行 + 补能 + 生态服务” 模式提供市场基础。

(2)运输模式升级:甩挂运输、集约化运输普及,要求补能网络 “高密度 + 高效率”,封闭场景 “1 公里换电圈”、干线 “50公里充电走廊” 成为刚需,推动补能业务向网络化、场景化转型。

(3)ESG 考核压力:上市公司、国有物流企业将“碳减排”纳入核心考核指标,电动重卡替换与绿色补能成为 ESG达标关键。

(4)司机群体需求升级:个体司机占比仍达40%,核心诉求从“低价格”转向“低门槛+高便捷”,电池租赁的“轻资产运营”、换电的“省时高效”契合其需求。

4、技术环境(Technological)

(1)电池技术突破:大电量电池(400-600kWh)实现跨品牌适配,循环寿命从3000 次提升至5000次,降低电池银行替换成本。800V高压平台装车率预计从2025年的45%提升至2030年的75%,充电功率达 480-1000kW,解决干线场景里程焦虑。

(2)补能技术融合:超充融合站点、光储充一体化站点成为主流,提升补能效率与盈利能力。

(3)电池全生命周期技术成熟:BMS 系统可实时监控 12 项核心指标(电压、温度、衰减率等),预测精度达 95%,电池银行可通过精细化管理延长租赁周期 6-12 个月,提升资产利用率。梯次利用技术实现 “模组级重组 + 电芯级筛选”,退役电池残值提升 20%-30%;湿法冶金回收技术金属回收率超 99.5%,锂、钴、镍回收成本降低 30%,打通全生命周期价值闭环。

(4)运营数字化:车联网、北斗定位、AI 调度技术普及,可实现电池状态实时监控、补能需求预测、站点负荷优化,2030 年补能站点智能化运营率预计达 90%,降低人工成本 30%。

(5)溯源与安全技术:区块链技术实现电池全生命周期溯源(从生产到回收),BMS 系统可预警电池故障风险,提升电池租赁与补能业务的安全性与可信度。

四、存量市场机会分析

(一)存量电动重卡市场现状与核心痛点

截至2025年底,国内存量规模约35-40万辆,主要分布于港口、矿山、钢铁等封闭场景,其核心痛点集中于电池衰减导致运营能力下降、维护能力不足与标准混乱,为电池银行业务提供了刚性需求基础:

1、电池衰减导致运营能力下降

电动重卡动力电池容量降至80%以下时,将无法满足重载、长续航运营需求(如港口重卡日均 30 趟运输需电池容量保持在85%以上),而存量车中2023年前投放的车辆(约15万辆)电池衰减已达15%-20%,部分车辆面临“续航腰斩、运营效率下降” 的困境。用户若自行更换电池,单块宁德400kWh电池采购成本约24万元(不含换电箱体),一次性投入压力显著。

2、维护能力不足与标准混乱

存量电动重卡电池维护呈现“碎片化”特征:中小物流企业缺乏专业BMS监控系统,无法实时掌握电池健康状态;不同品牌车型电池接口、通信协议不统一(如三一、徐工早期车型电池规格差异较大),用户更换电池时面临“适配难、成本高”等问题。

(二)存量电动重卡电池银行核心业务机会

1、低成本获取电池到租赁收益

电池银行通过批量回购获取低成本电池资产(较新电池成本低40%),叠加标准化改造后租赁溢价(租金收益率提高8%-10%),同时通过梯次利用挖掘后续价值,单块电池全生命周期收益可提升预计可提升20%。

2、金融工具创新:降低存量用户参与门槛

电池资产ABS:将存量电池租赁收益打包为资产证券化产品,降低电池银行资金成本。

3、电池维护与更换:标准化服务替代碎片化管理

针对存量车“维护难、适配难”痛点,可联合电池厂家售后提供“统一检测+标准化更换+全周期维护”服务 :通过接入 BMS 大数据平台,对存量电池进行健康度分级(S 级:容量≥80%,A 级:70%-80%,B 级:50%-70%);对 S 级电池提供定期维护(如电芯均衡、热管理系统检修),对 A/B 级电池提供标准化更换(替换为统一规格电池包,如400kWh电池)。

五、增量市场机会分析

(一)场景增量:从“封闭渗透”到“干线爆发”

1、封闭场景:2025年封闭场景电动重卡渗透率已超40%,2030 年预计达85%以上,核心增量来自存量柴油重卡替换(预计2026-2030年累计替换量超50万辆),且场景内运输频次高(日均20-40趟)、货源稳定,对电池租赁+补能的刚性需求显著,是电池银行与补能业务的“基本盘”市场。

2、干线物流场景:2025年渗透率仅12%,预计2030年将提升至55%,年复合增速超40%,增量主要来自电商物流、集装箱运输等高效物流需求(2030年干线电动重卡保有量预计达60万辆),催生电池银行“综合金融解决方案”模式落地。

3、区域市场(中原/中西部):依托开封、新疆、四川等战略节点,核心增量来自地方政府“绿色货运走廊” 政策驱动(如河南“郑开洛 物流通道、山西煤炭运输专线),需匹配区域化补能网络与电池租赁方案。

(二)产业链增量:电池全生命周期价值释放

2026-2030年电动重卡退役动力电池将达400万吨(年均80万吨),梯次利用装机量超150GWh,回收金属量超80万吨,形成“电池租赁-健康管理-梯次利用-材料再生” 的全生命周期增量市场。

(三)模式增量:从“单一补能”到“生态服务”

市场需求从“单纯补能”转向“降本+提效+零碳”综合解决方案,预计2030年“电池银行+补能+储能 /微电网”的生态化服务占比将超30%。例如,港口场景可通过电池银行整合退役电池组建储能电站,为充换电站提供谷电存储服务,降低能源成本;干线场景可结合V2G技术实现“补能+电网调峰”双向收益,提升业务附加值。

六、结论

2025年我国新能源重卡市场实现爆发式增长,国内销量达23万辆,渗透率提升至28%,其中牵引车占比超76%,全年增长主要受以旧换新政策、购置税减免窗口期及存量置换周期驱动。2026-2030年市场将持续高速发展,2027年渗透率有望突破50%,政策支持、经济性凸显及技术迭代为核心支撑,但仍面临购置成本高、补能网络不足、回收体系不完善等挑战,车电分离模式成为关键破局路径。电动重卡电池银行模式通过拆分车辆与电池所有权,由运营商提供全生命周期服务,可使运营主体初始投入降幅达60%,虽存在定价僵化、盈利单一、风控难度大等问题,但可通过灵活定价、多元增值服务及三维风控体系化解,未来将向标准统一、生态协同、盈利多元化趋势演进。存量市场方面,截至2025年底35-40万辆存量车面临电池衰减、维护混乱等痛点,为电池租赁、标准化维护等业务提供机会;增量市场则聚焦封闭场景替换、干线场景爆发及区域政策驱动,叠加电池全生命周期价值释放与生态服务模式创新,为电池银行业务拓展提供广阔空间。

END

本文为我司自主撰写的研究报告,仅供内部交流与行业参考