财报|美国第二大储能巨头Fluence2026Q1经营分析

Fluence由工业巨头西门子(Siemens)与全球电力领导者AES公司于2018年共同创立,承袭了两大母公司在电力工程、系统集成及能源运营领域的深厚底蕴。在全球能源转型与电网现代化的宏大背景下,Fluence不仅被视为一家硬件集成商,更被定义为智能能源管理的数字化先锋,其业务覆盖了从前端电网侧到后端数字化优化的全价值链。虽然在产品价格上难以与国内同行竞争,但作为一家身兼欧洲西门子和北美 AES 血统的公司,它拥有得天独厚的优势:一是地缘政治困扰较少,二是能够率先进入爆发中的发达国家高端市场。更重要的是,当我们观察中国厂商的出海策略,往往是自内向外的视角时,观察 Fluence这样的海外本土储能企业的视角,无疑是极具参考价值的。

本次我们深入拆解了美国储能巨头Fluence最新的2026财年第一季度(对应自然年2025年Q4)财报。以下是基于Fluence最新Q1财报及近期产业动态的深度研究与趋势洞察。

一、商业模式

Fluence的商业模式正在经历从单纯的硬件集成向“集成产品生态系统”的深刻演进。这一生态系统主要由三大部分构成:能源存储解决方案(Solutions)、运维服务(Services)以及数字化应用软件(Digital)。这种“三位一体”的架构旨在为客户提供涵盖资产全生命周期的价值创造,而不仅仅是设备的一次性买卖。

1、能源存储解决方案:高性能硬件底座

Fluence的核心硬件产品线涵盖了针对不同应用场景的定制化平台。包括:

·Gridstack Pro和Gridstack:主要针对公用事业规模(Utility-scale)的电网侧项目,强调高可靠性和快速响应能力。

·Smartstack:针对高能量密度需求开发的新一代平台,特别强调空间效率与先进的热管理系统,这使其在面对土地成本高昂或有严格空间限制的客户(如超大规模人工智能数据中心)时极具竞争力。

·Ultrastack平台:专门针对具有超高功率需求的电网应用。

Fluence选择通过深度设计与工程集成来掌握核心竞争力,而非盲目进行重资产的垂直整合。与特斯拉自产电芯的策略不同,Fluence更倾向于保持供应链的灵活性,通过与全球顶尖电芯供应商深度绑定,灵活整合最先进的电池技术,从而规避了电池生产线的巨额资本支出及技术迭代风险。

2、运维服务与数字化:高毛利的增长引擎

运维服务和数字化软件是Fluence提升客户粘性和利润率的核心抓手。

·服务部门提供的资产性能管理(APM)和Nispera监测软件:确保了储能资产在长达20年的生命周期内维持最优状态。

·数字化应用中的Mosaic智能竞价平台:利用AI算法自动参与批发电力市场的竞价,帮助客户在调频、备用容量及能量套利中获得最高收益。这种数字化驱动的模式显著降低了资产的总体拥有成本(TCO),并正在推动公司年经常性收入(ARR)的快速增长,目标在2026财年底达到约1.8亿美元。

下表详细列出了Fluence主要产品平台的战略定位及应用场景:

二、财务表现:业绩呈季节性波动,流动性支撑长期扩张

从Q1的财务数据来看,Fluence处于一个“短期利润承压、全年无忧”的阶段:

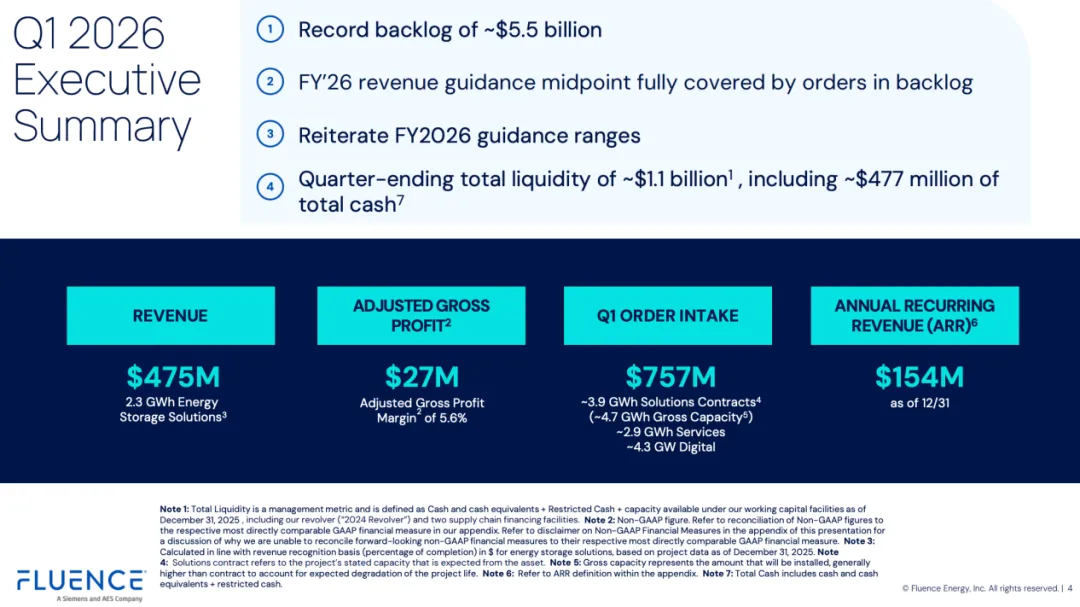

·营收实现大幅增长:Q1季度实现营收4.75亿美元,相较于去年同期的1.87亿美元实现了显著的跃升。这一收入符合公司关于“上半年占全年营收1/3”的季节性节奏预期。

·利润端短期承压:Q1净亏损为6260万美元(2025财年全年的调整后EBITDA为1950万美元),调整后EBITDA为-5210万美元,净亏损也从去年同期的5700万美元扩大至6260万美元。毛利率面临短期压力,本季度毛利率为4.9%(调整后毛利率5.6%),低于去年同期的11.4%。

·现金流充足:截至本季度末,Fluence拥有高达10.94亿美元的总流动性(包括4.77亿美元的现金及等价物)。充裕的资金池为其在全球范围内的大规模扩张和供应链并购提供了坚实底气,为后续增长提供充足缓冲。

·软件与服务业务稳步推进:年度经常性收入(ARR)达到1.54亿美元,并预计在2026财年末达到约1.8亿美元,这表明公司在单纯的硬件销售外,资产管理与软件服务正在形成稳定的现金流。

作为美国第二大储能巨头,却出现了增收不增利、利润率崩盘的现象,调整后毛利率跌至仅5.6%,远低于全年11%-13%的目标并导致巨额亏损,主要由以下三个原因造成:

1. 两个特定海外项目的意外成本超支(核心原因):首席财务官Ahmed Pasha在财报电话会议中明确指出,毛利率未达预期主要归咎于约2000万美元的额外成本。这些成本主要与美国以外的两个处于不同完工阶段的储能项目有关。这两个项目在设备范围和工程进度上发生了变更,导致了严重的成本超支,直接侵蚀了当季利润。

2. 季节性收入分布与固定开支的错配:这是储能业务常见的季节性动态。Fluence 第一季度的收入(4.75亿美元)仅占全年目标指引的14%左右,符合公司上半年确认1/3收入、下半年确认2/3收入的节奏。然而,公司的固定管理开支是在全年平均分布的。较少的确认收入难以摊薄高昂的固定开支,这种错配进一步压低了该季度的毛利率和 EBITDA。

3. 扩张期的运营开支与非经常性费用增加:为了消化庞大的订单和布局新兴市场(主要为新增的36 GWh数据中心储能需求),公司进行了大量的销售拓展和供应链本土化投资。财报显示,该季度的研发(1854万美元)、销售与营销(2203万美元)以及一般行政开支(4184万美元)均较去年同期显著上升。此外,该季度还包含了约300万美元的非经常性费用,主要用于潜在战略交易的法律和咨询服务。

三、订单与市场拓展:订单量创纪录,亚太与欧洲市场异军突起

Fluence的订单获取能力展示了海外大储市场的强劲生命力:

·在手订单(Backlog)再创新高:Q1季度的在手订单规模达到约55亿美元(折合2.3 GWh储能系统、2.9 GWh服务及4.3 GW数字资产),再创历史新高。如此庞大的订单池意味着其交付周期已经排到了两年开外。

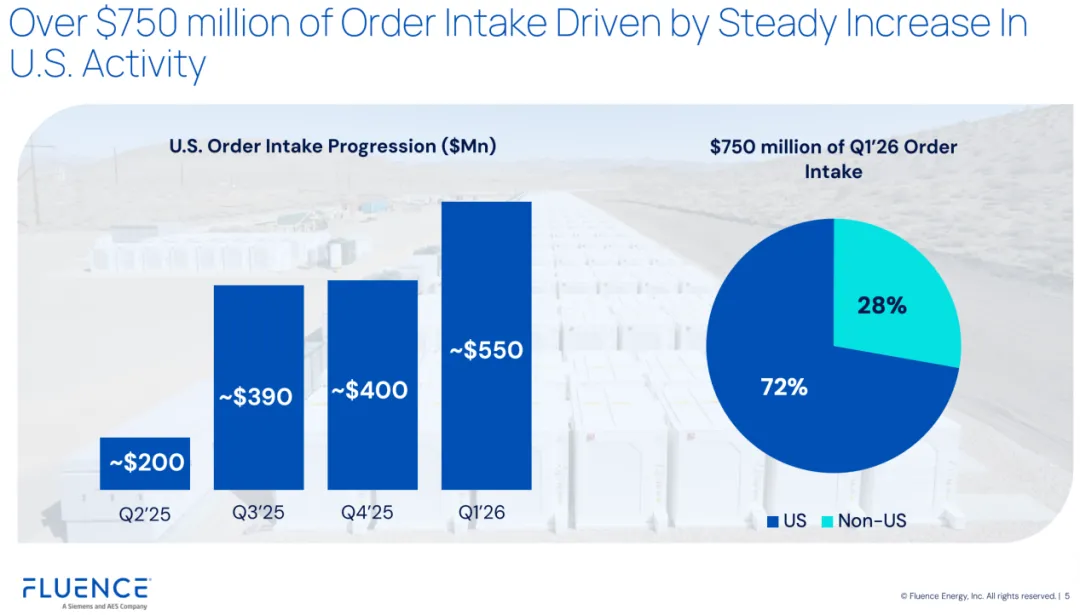

·新增订单结构:Q1单季度新增订单超过7.5亿美元,涵盖3.9吉瓦时储能解决方案合同与2.9吉瓦时服务合约。其中美国本土贡献了约5亿美元(占比72%),非美地区占比28%。

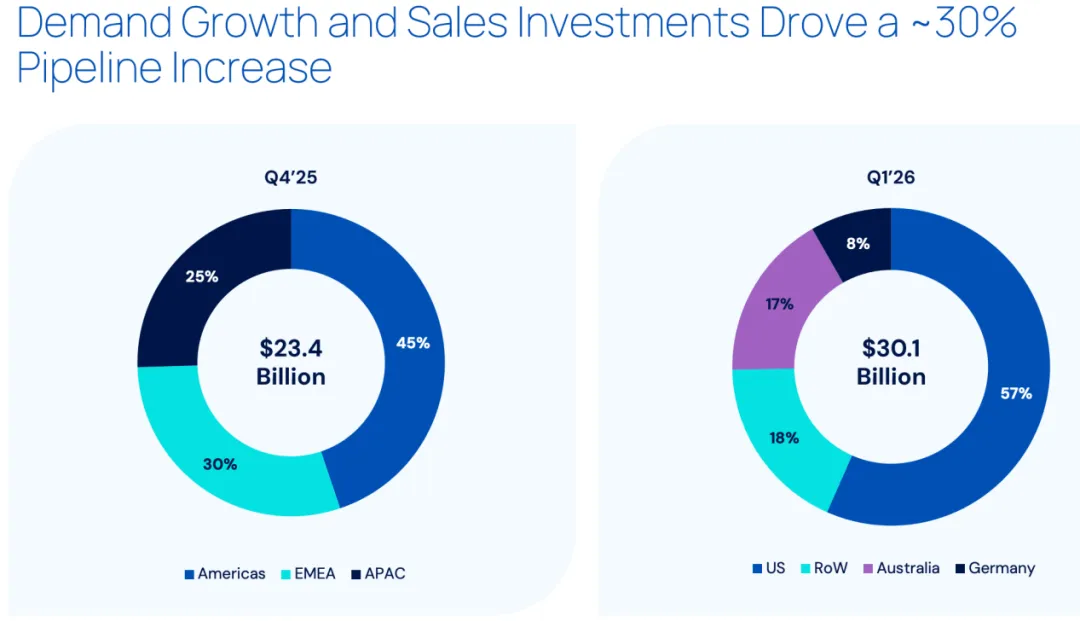

·潜在管线项目(Pipeline)激增:得益于需求的增长和销售端的投入,潜在管线项目环比飙升近30%,从234亿美元扩大至301亿美元。

·全球化市场多点开花:Fluence 的全球化布局也透露出重要的一点,海外高价值的大储能市场,已经不是只有美国了。在过去,海外的非美大储能市场,主要是中东和南美,但客观来讲这两处由于都是非发达国家,单W价格相对较低。在最新的财报中,尽管美国本土占比高达57%,但出现了两个市场非常显眼:一个是亚太地区(尤其是澳大利亚占比17%),一个是EMEA地区(如德国占比8%)。特别是此前在欧洲市场,Fluence宣布拿下了与德国 LEAG 合作的一个大规模储能项目,装机容量高达 4 吉瓦时(GWh)。这是迄今为止欧洲历史上最大的电池储能项目。这个 4 GWh的项目,不仅打破了欧洲市场以往“慢热”和“项目规模小”的印象,更标志着欧洲能源转型正在加速,正在接受并部署超大型储能解决方案。

四、供应链战略:不惜重金重塑“去中国化”本土供应链

面对未来可能的政策壁垒,Fluence作为北美独苗,必须将合规性视为最高战略。他们采取了两大策略,简直不惜血本:

·关税与政策驱动的供应链重组:目前针对中国电池进口的综合关税已极其高昂(包括3.4%基础关税+10%芬太尼相关关税+10%普遍关税+25%针对电池/模块的301条款关税,总计接近48.4%)。此外,《大美丽法案》(OBBBA)对本土制造提出了更高要求。具体来说,Fluence正在与主要的电池供应商 AESC(远景动力旗下电池厂)积极沟通,解决其美国工厂的 PFE(受禁外国实体)合规性问题。甚至表示不排除 Fluence 自己去收购这个工厂,从而确保其电池供应链的“美国血统”。这表明公司要靠资本手段,将供应链变成自己的竞争壁垒。

·打造100%非中国供应链体系:不断提高的国内含量要求实际上有利于Fluence这类已经建立起美国本土供应链体系的企业。他们不仅积极协助国内供应商满足合规期限,此前为了降低风险,同时满足不断提升的本土含量要求,Fluence 已经签下了第二个美国电池供应商的协议。这意味着他们可以在美国提供 100% 非中国制造的储能系统。这一战略不仅规避了地缘政治风险,更让其在争夺看重补贴的美国开发商订单时占据了先机。

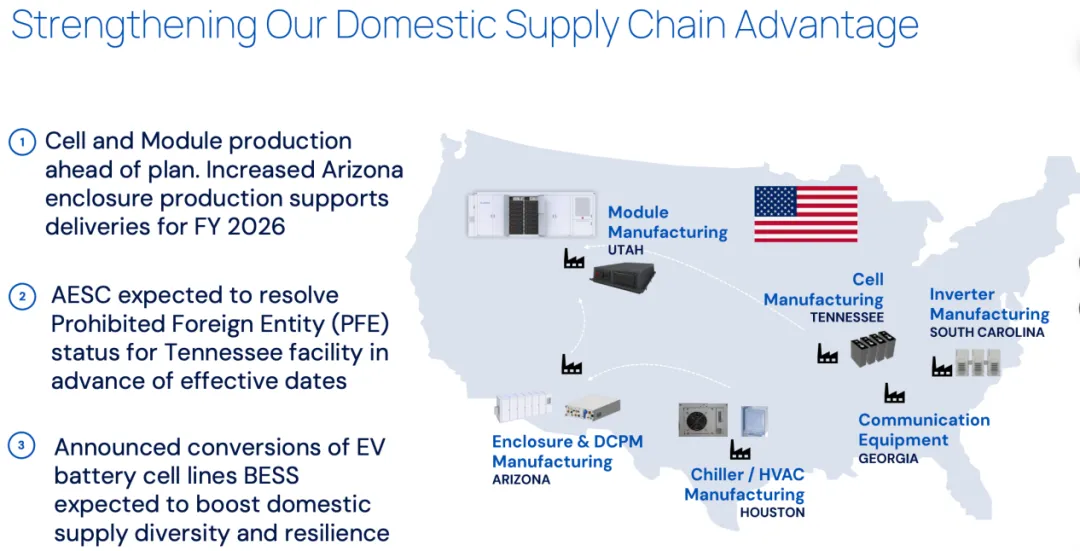

上图表明,Fluence位于犹他州的模组生产线已正式运行。亚利桑那州的工厂负责生产核心系统的外壳,其产能在本季度得到了显著提升,以支持2026财年的交付计划。此外,公司在德克萨斯州、南卡罗来纳州、乔治亚州等地均设有关键组件的制造或物流中心。Fluence在电芯供应上采取了平衡策略,2026财年,公司已锁定了100%的电芯需求,其中大约一半来自美国本土生产,另一半来自进口。此外,由于Fluence在产品开发阶段就深度参与了供应商的设计与工程,它能够快速适配不同厂商的电芯,这种模式比完全垂直整合更具敏捷性。

上图表明,Fluence位于犹他州的模组生产线已正式运行。亚利桑那州的工厂负责生产核心系统的外壳,其产能在本季度得到了显著提升,以支持2026财年的交付计划。此外,公司在德克萨斯州、南卡罗来纳州、乔治亚州等地均设有关键组件的制造或物流中心。Fluence在电芯供应上采取了平衡策略,2026财年,公司已锁定了100%的电芯需求,其中大约一半来自美国本土生产,另一半来自进口。此外,由于Fluence在产品开发阶段就深度参与了供应商的设计与工程,它能够快速适配不同厂商的电芯,这种模式比完全垂直整合更具敏捷性。

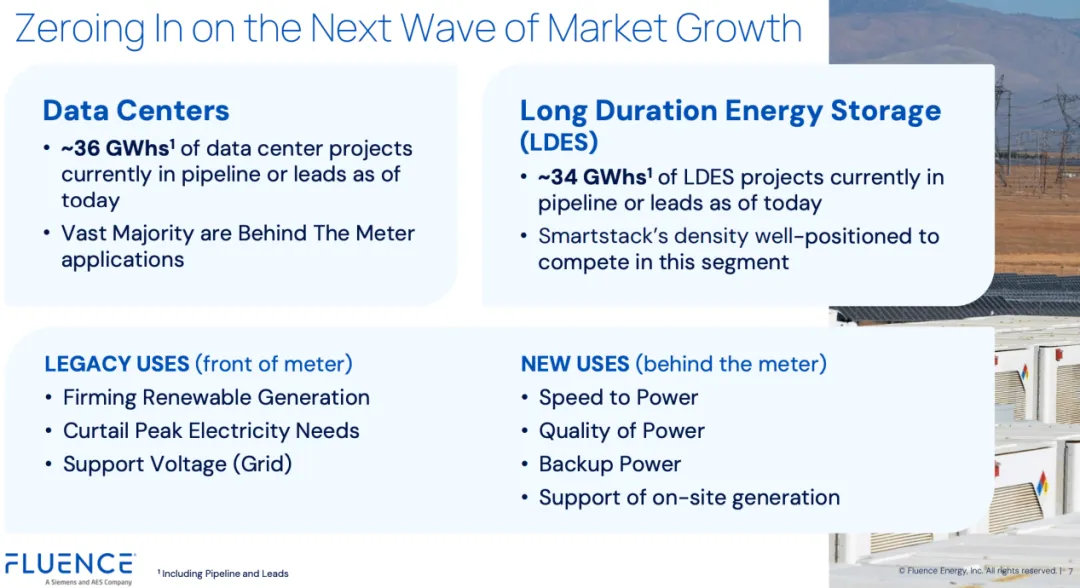

五、数据中心与长时储能:最大的增长变量

这也是本次财报中最值得行业警醒的增量信号:储能的应用场景正在发生质变。

1. 数据中心(Data Center)储能的爆发性需求 目前,Fluence储备的数据中心相关管线和线索阶段的项目已经高达约36 GWh,且绝大多数属于表后应用。数据中心市场需求正在发生指数级裂变,其实际市场规模远超此前业界估算的80亿美元,可能是其10倍甚至更多。数据中心配储的核心驱动力有三个:

·弹性并网(最大的痛点):AI数据中心耗电极高,电网接入审批极严。储能可作为“缓冲器”,是数据中心快速获批、加速投产的“并网通行证”。

·高质量电源平滑(Power Quality):能够实时监测并消除电网的噪声与电压波动,保护昂贵的AI算力芯片,甚至能平滑AI芯片算力激增带来的瞬间负荷冲击。

·备用电源(Backup Power):提供瞬时响应,替代柴油发电机。

Fluence旗下的Smartstack产品,凭借其能量密度优势、模块化设计、可升级性以及独立的控制系统架构,能够非常精准地契合数据中心对安全性、高密度和多功能合一的严苛要求。

2.长时储能(LDES)的崛起 除数据中心外,长时储能项目的潜在管线也达到了约34 GWh。随着可再生能源渗透率的加深,电网对支撑电压和转移高峰电力需求的时间要求越来越长,长时储能的商业化落地正在加速。

七、2026财年展望:确定性极高,无惧短期波动

Fluence重申了2026财年的全年业绩指引,并展现出极高的确定性。

·营收指引:预计为32亿至36亿美元(中位数34亿美元)。其指引的中位数已经完全被现有的在手订单所覆盖。

·利润指引:预计全年调整后EBITDA为4000万至6000万美元(中位数5000万美元)。

·供应链锁定与利润率保证:在手订单相关的设备已经全部锁定,管理层对全年实现 11%-13%的毛利率拥有清晰的可见度。下半年将迎来交付与利润兑现的高峰。

八、结语:全球储能格局的结构性分化

从Fluence的这份Q1财报中,我们看到的不仅是一家海外企业的业绩轨迹,而是全球储能市场正在发生结构性分化。一方面,以中美为代表的供给侧正在“脱钩”,本土化成为北美市场的入场券,海外巨头正在不惜代价建立独立的安全供应链壁垒,且这个趋势几乎不可逆;另一方面,需求侧正在以超出预期的速度爆发——特别是AI驱动的数据中心储能,正在从一个“画饼”的概念,实实在在地转化为高达数十GWh的巨量订单。而在市场端,欧洲和亚太正在以超大型项目和强劲的订单贡献来兑现它们的增长潜力。

对于中国新能源企业而言,Fluence的动向是一个极佳的警示器:未来的竞争,仅靠电芯性价比已经远远不够,如何突破合规与供应链壁垒,如何用更具系统整合能力的方案去吃下“数据中心”这块极具溢价的高端蛋糕,将是出海破局的下一个胜负手。