一、目前股市温度和应对策略

本周巴西ETF继续大涨,幅度为4.84%;日经225本周涨1.94%;其余指数多数小跌。开年以来,随着全球股票市场估值较两年前显著升高,投资的难度开始加大了,目前估值较低的只有港股了,其余股市占不到太多便宜了。不过我还是那句话,在股市里首先要做到长期活下去,慢慢滚雪球才是生存之道。市场短期是投票机,长期是称重机,我们需要的是长期年化10%,十年间实现2-5倍,二十年间5-20倍的收益。

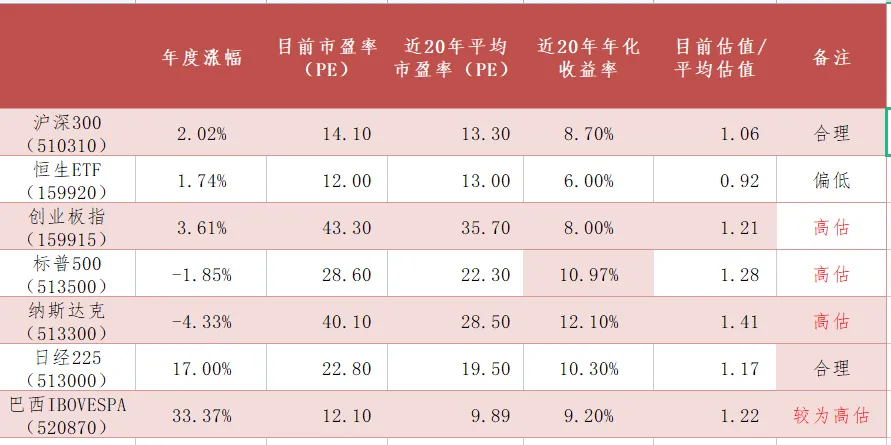

沪深300指数年度涨幅2.02%,目前市盈率约为14.1倍,近20年平均市盈率约为13.3倍,处于合理位置;恒生ETF年度涨幅1.74%,目前市盈率约为12倍,近20年平均市盈率约为13倍,处于偏低的位置;创业板指年度涨幅3.61%,目前市盈率约为43.3倍,近20年平均市盈率约为35.7倍,处于高估的位置;标普500年度涨幅-1.85%,目前市盈率约为28.6倍,近20年平均市盈率约为22.3倍,处于高估的位置;纳斯达克年度涨幅-4.33%,目前市盈率约为40.1倍,近20年平均市盈率约为28.5倍,处于高估的位置;日经225年度涨幅17%,目前市盈率约为22.8倍,近20年平均市盈率约为19.5倍,处于合理位置;巴西IBOVESPA指数年度涨幅33.37%,目前市盈率约为12.1倍,近20年平均市盈率约为9.89倍,处于较为高估的位置。

二、本周交易

本周交易:卖出约1%的巴西IBOVESPA指数,因为溢价太高,等溢价消失后再考虑买回;买入1%左右的古井贡B,因为本周古井贡B被剔除出MSCI指数,被指数基金减持导致大跌,这个机会在上周总结中已经预告过。

目前坚决执行自己制定的一半个股+一半被动指数策略,回看每一轮行情,每一次的热点行业都不一样,曾经的优秀企业在下一轮行情中很可能跑输指数,比如A股曾经的白酒、新能源、互联网行业,万物皆有周期。相信自己是个普通的投资者,做好分散投资,单只个股仓位不要超过10%,伟大企业个股仓位不要超过20%,所有个股仓位尽量不超过50%-60%,指数(红利、宽基等)仓位占40%-50%,防止行情与研究方向不匹配时收益大幅落后。

目前手头现金较多,大约20%,未来应该还会有一些增量资金,包括股票分红、工资盈余等,目前的策略是尽量持币等待,或者大跌时候买入个股、宽基指数和港股红利股指数。我的票仓中,美团和格力貌似到了击球区,但是还是想等一等,目前市场估值不低,而且本人仓位足够,这两个企业又面临困境还没看到反转迹象,没有很强的交易意愿。

我的交易原则是:股票尽量等到击球点才能交易,这样方便仓位控制和风险管理,而指数本身就具备分散性,可以在低估区域一直买买买。

三、本周学习和思考

(一)云天化财报学习

大年初七开始学习云天化财报,还没学完,初八开盘就涨停,没机会了,哎,又白看,但是还是要继续学习,不断拓展能力圈以备将来使用。

1.主营业务分析

云天化(600096)是国内磷化工全产业链绝对龙头,以磷矿采选+化肥+精细磷化工+新能源材料为四大核心,形成“资源自给、化肥稳盘、精细提利、新能源成长”的业务结构,2025年前三季度总营收376亿元、归母净利47.3亿元。

磷肥,不管是产量、销量还是收入规模,都稳居所有产品首位,也是公司业绩的压舱石。从收入贡献来看,磷肥前三季度收入占所有自产产品总收入的53.9%,是公司当之无愧的业绩支柱,其价格和产销变化决定了公司盈利水平。

复合(混)肥是公司第二大品类,前三季度复合(混)肥收入仍保持稳步增长,且收入占比达17.6%,仍是公司重要的业绩组成部分。

尿素前三季度产量219.4万吨、销量212.4万吨、收入37亿元。但尿素的问题在于价格低迷,导致其收入增长跟不上产销规模的增长,前三季度收入占比仅16%,较上半年的17.7%有所下滑,成为公司产品中为数不多的收入贡献度下降的品类。

饲料级磷酸氢钙是今年云天化所有产品中表现最亮眼的品类,属于精细化工范畴,主要用于饲料添加剂,需求受养殖行业带动,今年量价双增的趋势非常明显。前三季度该产品收入占比达7.5%,但考虑到其价格上涨,毛利水平远高于传统化肥,实际对公司利润的贡献度要远高于收入占比。

聚甲醛是公司的精细化工产品,主要用于工业制造,前三季度产量8.5万吨、销量8.4万吨、收入8.52亿元。三季度单季产销环比稳增,产销率也保持在99%以上,市场需求相对稳定,但受行业整体价格下跌影响,收入增长疲软,前三季度收入占比仅3.7%。

黄磷是公司的基础化工原料,前三季度产量2.4万吨、销量1.5万吨、收入3.06亿元。黄磷的特点是产量稳增但销量受限,三季度单季销量环比下滑,主要原因大概率是黄磷作为化工原料,下游需求偏淡,且其存储和运输有一定门槛,公司主动控制发货节奏。不过黄磷价格今年基本持平,未出现波动,因此收入仍能保持小幅增长,前三季度收入占比仅1.26%,对公司整体业绩影响较小。

整体来看,磷肥+复合(混)肥+尿素,三大传统化肥品类贡献前三季度自产收入的87.5%,是公司的基本盘;饲料级磷酸氢钙作为精细化工代表,量价齐升成为新的业绩增长点;聚甲醛、黄磷等精细化工品虽产销稳增,但受价格或下游需求影响,收入贡献仍有待提升。

2.产品价格与成本

对于化工和化肥企业来说,产品销售均价和原材料采购均价的变化,决定产品的毛利空间,也是我们分析公司盈利能力的重点维度。

(1)产品端

磷肥:三季度均价回升,对冲上半年下跌压力

上半年磷肥均价3152元/吨,较上年同期的3378元/吨下跌6.7%;前三季度均价回升至3394元/吨,较上年同期的3315元/吨上涨2.4%,不仅抹平上半年的同比跌幅,还实现正增长。

三季度单季磷肥均价经测算约为3764元/吨,环比上半年大涨19.4%,这是公司三季度利润增长的驱动力之一,磷肥作为大单品,价格回升打开毛利空间。

饲料级磷酸氢钙:涨价,成为毛利最高的品类

上半年均价4096元/吨,较上年同期的3381元/吨上涨21.2%;前三季度均价进一步上涨至4200元/吨,较上年同期的3435元/吨上涨22.3%,三季度单季均价约4367元/吨,环比上半年继续上涨6%,价格上涨让该产品成为公司毛利水平最高的品类,也是产品结构优化的最大受益者。

复合(混)肥:均价小幅回落,但仍高于去年同期

上半年均价3179元/吨,较上年同期的2985元/吨上涨6.5%;前三季度均价小幅回落至3093元/吨,较上年同期的2936元/吨上涨5.4%,毛利空间相对稳定。

尿素:价格低迷,同比跌幅超20%

上半年均价1754元/吨,较上年同期的2176元/吨下跌19.4%;前三季度均价进一步跌至1744元/吨,较上年同期的2118元/吨下跌17.7%,三季度单季均价约1720元/吨,环比上半年继续下跌1.8%。

聚甲醛:价格下跌,同比跌幅超12%

上半年均价10657元/吨,较上年同期的11577元/吨下跌8%;前三季度均价跌至10105元/吨,较上年同期的11593元/吨下跌12.8%,三季度单季均价约9023元/吨,环比上半年下跌15.5%,受工业下游需求疲软影响,价格表现不佳。

黄磷:价格基本持平,小幅波动无明显影响

上半年均价20621元/吨,较上年同期的20460元/吨上涨0.82%;前三季度均价20393元/吨,较上年同期的20376元/吨上涨0.4%,价格基本保持稳定,小幅波动对公司业绩无明显影响。

(2)成本端

云天化的原材料包括硫磺、原料煤、燃料煤、天然气、合成氨,其中硫磺是磷肥生产的原料,煤(原料煤+燃料煤)是尿素、复合(混)肥的主要原料,天然气、合成氨为辅助原料,各原材料价格变化对不同产品的成本影响不同。

硫磺:价格大涨,成为最大成本压力

上半年硫磺采购均价1836元/吨,较上年同期的1047元/吨上涨75.4%;前三季度均价进一步上涨至1975元/吨,较上年同期的1121元/吨上涨76.2%,三季度单季均价约2250元/吨,环比上半年大涨22.6%。

硫磺作为磷肥的原料,其价格上涨推高磷肥的生产成本,不过好在三季度磷肥价格也回升,基本覆盖硫磺的涨价压力,未对磷肥毛利造成明显挤压。

煤类:原料煤、燃料煤价格下跌,降低化肥生产成本

原料煤:上半年均价938元/吨,较上年同期的1009元/吨下跌7.1%;前三季度均价跌至859元/吨,较上年同期的993元/吨下跌13.5%,三季度单季均价约660元/吨,环比上半年下跌29.6%。

燃料煤:上半年均价573元/吨,较上年同期的630元/吨下跌9.1%;前三季度均价跌至549元/吨,较上年同期的635元/吨下跌13.5%,三季度单季均价约501元/吨,环比上半年下跌12.6%。

煤价的下跌,对以煤为主要原料的尿素、复合(混)肥来说是重大利好,降低这两大品类的生产成本,对冲尿素价格低迷带来的毛利损失,也让复合(混)肥在价格小幅回落的情况下,仍能保持稳定的毛利空间。

天然气:价格基本持平,无明显成本影响

上半年均价1.94元/立方米,较上年同期的1.89元/立方米上涨2.6%;前三季度均价1.93元/立方米,较上年同期的1.88元/立方米上涨2.6%,价格基本保持稳定,对公司整体成本无明显影响。

合成氨:上半年成本下降,利好化肥生产

公司仅披露上半年合成氨的采购均价,为2808元/吨,较上年同期的3367元/吨下跌16.6%,合成氨作为化肥生产的重要原料,其成本下降,进一步降低公司化肥产品的生产成本。

云天化在成本端的整体格局是:硫磺涨价带来的成本压力,被煤价下跌、合成氨成本下降对冲,天然气价格持平无额外影响,公司综合生产成本基本保持稳定,甚至略有下降,这也是公司在收入下滑的情况下,仍能实现利润增长的关键原因。

综合来看,公司2025年前三季度的产品均价结构性上涨+综合生产成本基本稳定,使得整体毛利空间保持稳定。公司进行产品结构优化,高毛利的饲料级磷酸氢钙量价齐升,收入占比提升;而低毛利的尿素虽价格低迷,但煤价下跌降低其生产成本,毛利水平未出现明显下滑。

3.2025年经营情况

(1)聚焦主业战略成效显著,盈利质量提升

前三季度实现营业收入375.99亿元,同比下跌19.5%。公司在公告中说明,收入下滑的原因是“聚焦主业,根据市场情况缩减商贸业务规模,贸易收入同比下降”。商贸业务属于低毛利、低附加值业务,公司主动缩减该业务,虽然拉低合并报表的收入规模,但能让公司将更多资源投入到高毛利的自产主业中,提升整体盈利质量。

前三季度实现利润总额59.85亿元,同比微跌0.37%,基本与上年同期持平;归母净利润47.29亿元,同比增长6.9%;扣非净利润46.19亿元,同比增长6.3%。云天化在收入下滑的情况下,实现利润的逆势增长,且扣非净利润与归母净利润同步上涨,说明利润增长并非来自非经常性损益,而是主业盈利能力的提升。

(2)资产负债结构优化,去库存、收账款、降负债

公司今年对资产负债表进行优化,去库存、收账款、降负债、减借款:存货从2024年末的60.70亿元降至48.59亿元,减少20%,去库存效果显著,尤其是化肥产品的库存基本消化完毕,减少存货跌价风险;应收账款从2024年末的16.69亿元降至7.04亿元,减少57.82%,回款效率提升,应收账款占收入的比例低,说明公司对下游的议价能力较强;资产负债率从2024年末的52.27%降至47.38%,下跌近5个百分点,有息负债率从2024年底的30.5%降至2025年三季度的27.82%,下降2.68个百分点,财务杠杆降低。

经过优化,公司的资产负债表更轻盈,财务风险降至低位,充裕的现金流和健康的财务结构,为公司后续的生产经营、研发投入、产能扩张提供充足的资金支持。

4.投资价值与风险

(1)云天化的投资价值:

一是云天化为不可复制的磷矿龙头,形成资源壁垒。

磷矿为不可再生战略资源,国内管控趋严,资源价值长期重估。云天化拥有近8亿吨磷矿储量,占中国总储量(37亿吨)的21.6%,绝对的行业龙头。年采选1450万吨,自给率100%,开采成本仅200–300元/吨,远低于行业外购成本(>700元/吨),全产业链(矿—肥—精细化工—新能源)成本比同行低15–20%。

二是公司经营稳健,聚焦主业战略成效显著,盈利质量提升。

公司今年提出聚焦主业,主动缩减低毛利、低附加值的商贸业务规模,将资源集中到高毛利的自产化肥和精细化工业务上。公司在产品端的结构优化,一方面巩固磷肥这一大单品的市场地位,三季度通过价格回升打开毛利空间,成为业绩压舱石;另一方面发展饲料级磷酸氢钙这一高毛利精细化工品,实现量价齐升,成为新的业绩增长点。

三是估值较低,高股息。

截止2025年2月24日,公司市盈率12.73倍,股息率3.56%,性价比明显高于行业其他企业。

(2)云天化投资风险和关注点:

一是产品价格周期风险。

磷肥、尿素、磷矿石价格受全球供需、粮价、出口政策影响大,周期波动剧烈,直接冲击盈利。若行业下行、价格大跌,业绩与估值将双杀。

2016 年是化肥行业周期底部,云天化作为行业龙头,在产品价崩、成本上行、需求萎缩、资产减值、费用增加的多重打击下,出现上市以来最大亏损,当年亏损32.56亿元。

二是原材料价格风险。

硫磺作为磷肥的原料,前三季度采购均价同比上涨76%,三季度单季环比更是大涨22%,虽然目前磷肥价格的回升基本覆盖硫磺的涨价压力,但如果后续磷肥价格因需求淡季出现回落,而硫磺价格继续保持高位,将挤压磷肥的毛利空间,而磷肥作为公司的大单品,其毛利变化将影响公司的整体盈利水平。

三是行业受政策、农业、国际市场影响大,经营环境存在不确定性。

化肥和化工行业属于强周期行业,且受政策、农业、国际市场等多重因素影响:化肥行业受国家农业政策、化肥出口政策、环保政策的影响较大,若后续出台化肥价格管控、产能调控等政策,将影响公司的产品价格和产销规模;

农业需求受天气、粮价、农民种植意愿影响,若出现极端天气或粮价低迷,将导致化肥需求进一步平淡;国际市场方面,磷肥、黄磷等产品的出口受国际价格、汇率、贸易壁垒影响,若国际市场需求下滑,将影响公司的出口业务。

四是精细化工业务拓展较慢,收入占比偏低,尚未形成新的业绩支柱。

公司虽在布局精细化工业务,饲料级磷酸氢钙表现亮眼,但聚甲醛、黄磷等精细化工品的收入占比仍偏低,合计不足10%,且聚甲醛价格下跌,黄磷销量受限,精细化工业务的整体拓展速度较慢,尚未形成除磷肥外的新业绩支柱。在传统化肥行业增长放缓的背景下,精细化工业务的拓展速度,将决定公司未来的业绩增长空间。

5.估值及买点

云天化定性为周期股,周期股的估值方法,我一般使用席勒市盈率估值法,通过10年平均盈利,熨平了盈利的极端波动,能更客观地揭示企业在一个完整周期内的真实估值水平。

2015年-2024年归母净利润合计170.07亿元,平均净利润17亿元,合理估值为17*30=510亿元,理想买点为合理估值打7折,约为357亿元,对应股价19.58元。

经历了两个涨停,更是没机会了,暂时先看看吧。

(二)长寿对投资的重要性

巴菲特出生于大萧条末期,从11岁开始买股票,生在美股最辉煌的100年,集天时地利人和于一身,当然,他还长寿,才创造出最伟大的复利神话。巴菲特60岁左右时候的财富水平大概是30亿美元,现在95岁时的净资产约为1490亿美元,加上已捐献的超650亿美元,合计约为2140亿元,可以说,巴菲特60岁的资产只有现在的1%左右。

我们成不了巴菲特,但是可以成为更好的自己。以我自己为例,我30岁以后才开始琢磨投资,之后又用了好几年磨炼和实践,目前才将投资体系慢慢稳定下来。如果你跟我一样是个普通人,投资没有极其早慧,家庭也没有太多初始本金,就靠着工资收入积累加上投资慢慢滚雪球,我们如果只能投资到60岁,那么这辈子的资产很难达到A9,但如果你能投资到80岁或者90岁,那么A9甚至A10就容易多了。所以,普通人学习投资,虽然不能像巴菲特那样,有几千亿美元,但是还是可能有几个亿人民币的,梦想总是很美好。

既然健康和长寿是投资中最重要的一环,我们就要爱惜自己的时间和生命,首先要照顾好自己的身体,包括规律饮食(健康清淡营养均衡)、充足睡眠、适量运动等。其次我们也要爱护自己的精神能量,接纳自我、停止自我批判和内耗、拥抱伤痛自我疗愈、丰富精神世界,让自己的灵魂和身体一样健康壮硕。

本周分享到此结束,感谢您的阅读,祝您生活美满,投资顺利,早日实现财务自由。

免责声明:本文仅为记录个人思考及交易计划,请千万不要据此做出您的投资决策,投资股票有风险,投资须谨慎,大家爱惜自己的辛苦钱,三思而后行。