利润结构:主业造血,家底深厚

看一家公司,不能只看赚了多少钱,更要看钱是怎么赚来的。利润的构成,往往比利润的规模更能说明问题。

2024年,中国移动实现净利润1,385亿元。其利润结构极具含金量:

经营类活动(占比87%):贡献约1,200亿元。这是公司核心主业造血能力的直接体现。毫无疑问,移动的利润底盘非常扎实,主要靠高质量的主业驱动。

收入大盘:稳稳地万亿营收

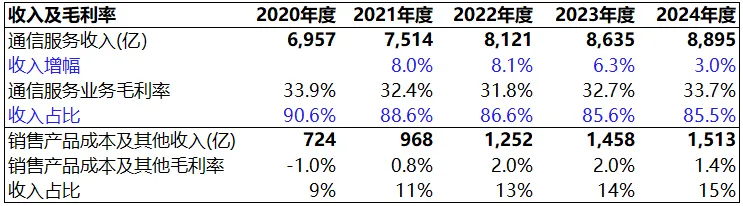

2024年,中国移动实现营业收入1.04万亿,同比增长3%。在这个体量上,每增长1%都是100亿的增量,能维持正增长本身就是基本盘稳固的体现。

从服务类型看,可以简单分为两部分:

通信服务收入(核心):8,895亿,毛利率约34%,

销售产品收入(非核心):约占总收入的15%(主要是买套餐送手机等终端销售)。这类业务毛利率不到2%,年贡献毛利仅20亿,扣除费用基本不赚钱。对于万亿市值的公司,这块业务对利润影响微乎其微,分析时可不做考虑。

业务线收入拆解

1、收入:4,868亿(占总收入47%),同比降2.3%。从23年开始下滑。值得关注 。

2、量价剖析:

用户量(天花板已现):移动用户突破10亿,渗透率极高,全年净增仅56万,天花板清晰可见。

用户价值(ARPU有压力):虽然48.5元/月的ARPU值仍行业领先,但近五年持续下滑,2024年同比下降1.6%。

无线上网业务(支柱业务):指移动数据流量服务,包括个人用户和家庭用户的移动互联网接入。近5年收入波动中下降,年均3850亿左右,是收入的第一大来源(占比37%),近五年基本稳定。

语音业务(萎缩):是传统的通话业务收入,随着视频通话等方式普及,这类业务收入持续下降。24年收入700亿(20年还有780亿),年同比下滑3%,收入占比降至6.7%。

短彩信业务(相对稳定):300亿左右,收入占比3%左右,相对稳定,主要靠企业验证码、通知类短信撑着。

结论:移动业务是基本盘,稳但增长乏力,未来能维持1%-2%的增长已属不易,别指望它有5%以上的爆发。

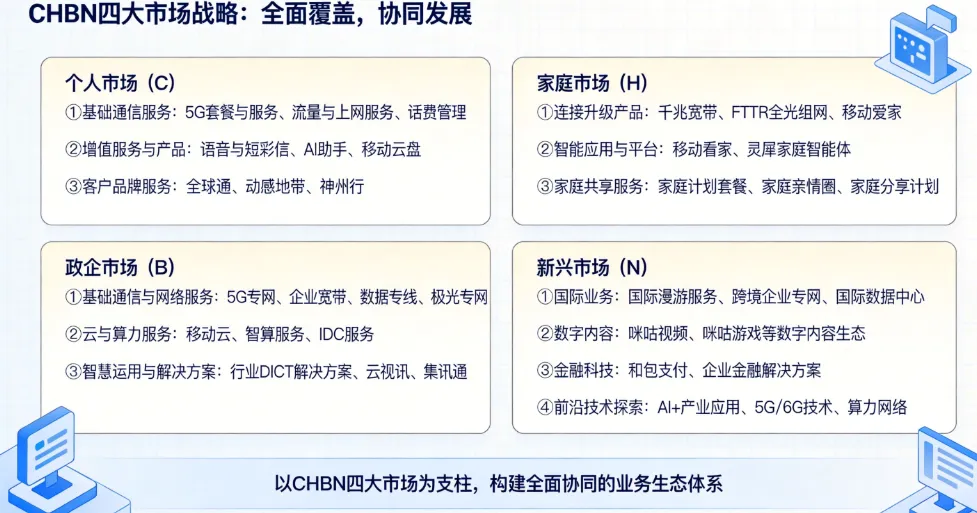

终端用户视角:从C到HBN的战略转身

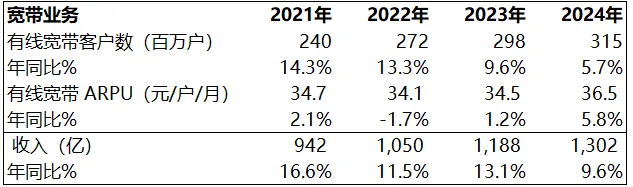

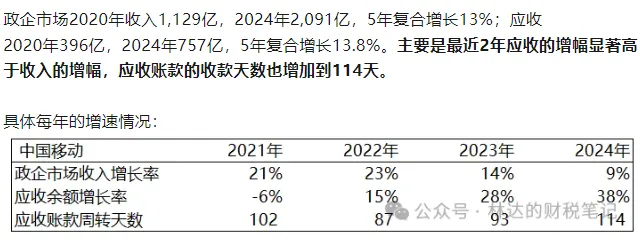

三、政企市场(B):24年收入2,091亿,年同比增加9%,是绝对增量最大的来源。被寄予厚望的“九天”大模型已开始贡献收入,移动云收入突破千亿。

四、新兴市场 (N):24年收入536亿,同比增9%。由3个子业务构成:

1、国际业务,为“一带一路” 海外数字基础设施建设,24年收入228亿,年同比10%。

2、数字内容,为咪咕视频等业务,24年收入303亿,年同比8%。

3、产业链金融收入,公司没有披露收入,披露24年业务规模1,165亿(为业务指标,类似于电商平台的交易总额GMV,年同比增52%。结合数据推测这部分收入不足5亿元(类似于平台佣金收入),服务费率很低。

增值税调整影响:影响可控

净利率下调约1.1个百分点(24年从13.3%到12.2%)。

ROE(净资产收益率)下调约1.8个百分点(24年从16%到14.3%)

假设25年税率调整 vs 不调整税率,净利润可能下滑10%。

判断:影响整体可控,26年有压力。管理层肯定会想办法对冲,比如政企项目提价、优化成本等。如果对冲效果不理想,26年净利润同比(对比25年不调税的基数)零增长甚至负增长是大概率事件。但迈过这道坎,27年恢复增长仍可期待。

结语