第一部分:行业基本面分析

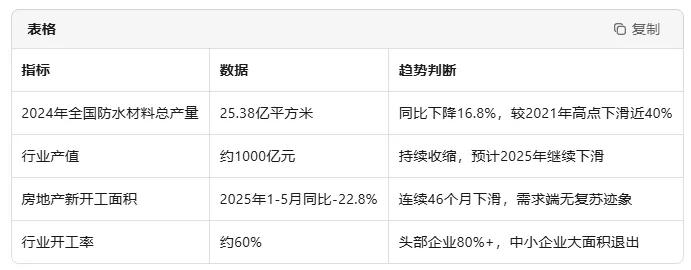

一、行业规模与周期位置

二、竞争格局与集中度

关键变化:CR5已达48%,但较发达国家(美国CR3 70%)仍有差距,集中度提升空间存在但速度放缓。

三、行业核心竞争特性

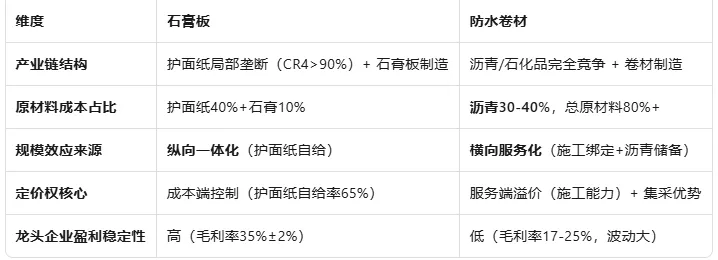

1. 与石膏板的本质差异

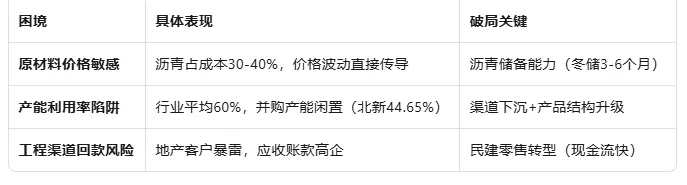

2. 防水行业特有的"三重困境"

第二部分:产品结构转型趋势

一、从"沥青基"到"高分子+涂料"的升级路径

产品类型 | 当前占比 | 目标占比 | 核心优势 | 转型难点 |

沥青基卷材 | ~70% | <50% | 成本低,工艺成熟 | 毛利率17%,价格战惨烈 |

高分子卷材(TPO/PVC) | <15% | >30% | 毛利率高5-8pct,耐久性25年,成本可控性强 | 产能利用率低,客户认知不足 |

防水涂料 | ~17% | >40% | 施工便捷,零售属性强,毛利高 | 工程渠道占比高,家装渗透慢 |

辅材(瓷砖胶等) | <5% | 10%+ | 零售渠道成熟,现金流好 | 非核心产品,规模有限 |

二、转型的成本可控性逻辑

沥青基卷材高分子卷材/涂料

↓↓

原材料:沥青(单一,波动大)原材料:合成树脂(多元,可调)

↓↓

成本敏感度:极高成本敏感度:中等

↓↓

毛利率稳定性:差(17-25%)毛利率稳定性:好(25-30%)

↓↓

定价模式:成本加成定价模式:价值定价

核心结论:产品结构转型的本质是从"成本加成定价"转向"价值定价",通过降低对大宗沥青价格的敏感性,实现毛利率的稳定性与提升空间。

三、行业转型标杆:东方雨虹与科顺的分化

企业 | 转型路径 | 成效 | 对北新的启示 |

东方雨虹 | "降房"+"降直销",零售占比37%,砂浆粉料+出海 | 毛利率25%±,规模200亿+ | 施工服务能力+多品类扩张 |

科顺股份 | 零售占比>55%,修缮业务增速>30%,毛利率21.77% | 2024年净利润+113%,盈利修复最快 | 渠道结构优化优先于规模扩张 |

第三部分:北新建材防水业务战略复盘

一、并购历史得失(2019-2025年)

1. 并购时间线与估值演变

阶段 | 标的 | 交易对价 | 估值水平 | 行业周期位置 | 结果 |

2019-2021 | 禹王(7.69亿/70%)、蜀羊(3.47亿/70%)、金拇指(2.73亿/70%) | 合计13.89亿 | PE 7-8倍,PB 1.3-1.5倍 | 高峰期 | 2020年整合红利释放(毛利率36.68%),2022年商誉减值5135万 |

2022 | 协议收购远大洪雨(搁置) | - | - | 下行初期 | 尽调后终止,规避高位接盘 |

2024 | 嘉宝莉涂料(41亿元/78%股权) | 40.74亿现金 | PE约10倍(并表前),商誉20亿 | 底部震荡 | 涂料业务并表,收入+735%,净利率8% |

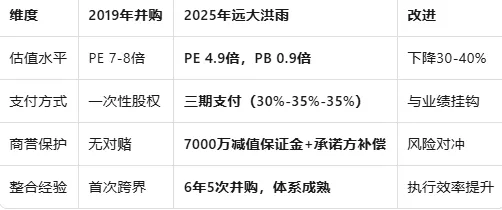

2025 | 远大洪雨重启(4.18亿/80%) | 4.18亿 | PE 4.9倍,PB 0.9倍 | 底部确认 | 进行中,估值安全边际充足 |

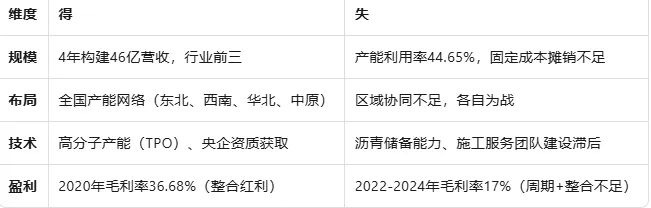

2. 得失总结:"得规模、失效率"

二、当前局面:转型阵痛与曙光并存

1. 财务现状(2025年前三季度)

3. 核心瓶颈

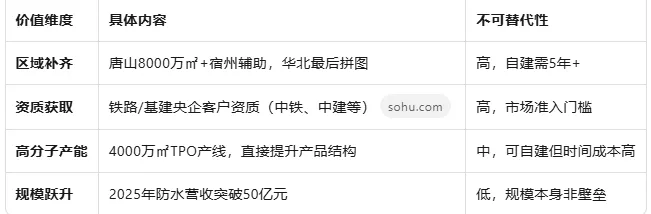

三、远大洪雨并购:战略必要性与财务审慎性

1. 并购核心价值

2. 估值修正与风险控制

第四部分:未来前景与关键观测指标

一、战略路径:从"规模扩张"到"利润修复"

2025年(当前):并购整合期

↓远大洪雨并表,全国性布局完成

2026年(关键):能力构建期

↓沥青储备3-6个月+施工服务15%+民建30%

2027年(验证):利润释放期

↓防水毛利率20%+,净利率8%+,"两翼"利润占比30%+

2028年+:平台成熟期

↓消费建材综合服务商,估值逻辑重构

二、核心观测指标体系

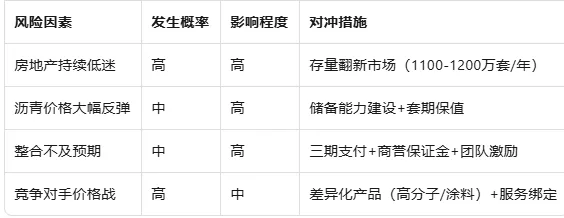

三、风险与机遇总结

第五部分:结论与投资建议

行业判断:防水材料行业处于周期底部+整合加速阶段,需求端无复苏迹象,供给端出清持续,结构性机会大于总量机会。

竞争本质:防水卷材的竞争优势不在产能规模,而在原材料储备能力(成本端)和施工服务能力(收入端),这与石膏板的"纵向一体化"逻辑截然不同。

北新复盘:2019-2021年并购"得规模、失效率",高估值并购+周期拐点导致商誉减值和毛利率承压;2025年远大洪雨并购估值合理、支付审慎、能力补足导向,胜率提升。

关键变量:并购后的沥青储备能力建设和施工服务团队整合是决定胜率的核心,需在12-18个月内验证。

长期前景:若整合顺利,2027年防水业务有望实现毛利率20%+、净利率8%+,"两翼"利润占比突破30%,完成从"周期股"到"消费建材平台"的估值逻辑重构。