在“量子寒冬”讨论不断升温的背景下,D-Wave Quantum Inc.公布了截至2025年12月31日的第四季度及全年财务业绩。

财报显示:

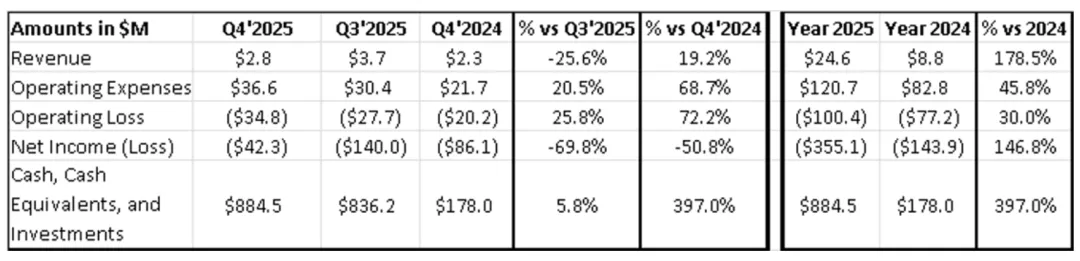

2025财年营收同比增长 179%

全年收入达到 2460万美元

2026年1月订单额已超过 3000万美元

年末持有现金及有价证券 8.845亿美元

这是量子行业近年来少见的一组强势数字, 但问题在于:这是否意味着量子计算真正进入商业化拐点?

财务表现:高增长与高投入并存

1. 营收增长的结构来源

D-Wave 2025年的收入增长,主要来自于:

高毛利量子系统销售

企业许可协议

政府及国防相关项目

值得注意的是:

第四季度营收为280万美元

环比第三季度出现回落

这说明当前订单仍具有一定波动性,尚未形成稳定规模化收入结构。

现金储备成为核心竞争力

公司年末现金及有价证券达到 8.845亿美元。在量子计算行业中,现金流的意义远高于短期利润:

技术研发周期长

商业验证不确定

资本市场波动大

充足的流动性意味着D-Wave拥有足够时间完成技术转型,而无需频繁融资。

亏损仍然存在

第四季度 GAAP 净亏损为4230万美元; 运营费用同比增长69%,达到3660万美元; 增长的主要原因在于:

加大研发投入

成立美国政府专属业务部门

这意味着公司仍处于“重投入扩张阶段”,而非盈利阶段。

双平台战略:从单一路线到技术栈扩展

2025年对D-Wave而言,真正的战略变化不在收入,而在技术结构。

1. 收购 Quantum Circuits, Inc.

D-Wave完成了对 Quantum Circuits, Inc.的收购, QCi专注于擦除检测双轨量子比特架构,可原生识别约90%的错误。这一技术路径的意义在于:

显著提升纠错效率

减少逻辑量子比特所需的物理量子比特数量

为规模化门模型系统奠定基础

这标志着D-Wave正式从“量子退火供应商”转型为“双平台提供商”。

低温控制与硬件扩展突破

公司展示了可扩展的片上门模型量子比特低温控制技术。通过多路复用数模转换器:

将数万个量子比特的布线需求

降至约200根控制线

布线问题长期以来是超导量子计算扩展的瓶颈之一; 这一进展意味着其硬件扩展能力得到实质性提升。

退火技术的持续演进

在原有退火平台上,公司发布了:

Advantage2™ 多色退火升级

快速反向退火功能

这些技术主要面向:

材料模拟

迭代优化任务

高复杂度工业计算问题

退火技术仍然是其当前最接近商业化落地的核心工具。

国防合作:量子进入高价值场景

D-Wave与:

Davidson Technologies

Anduril Industries

合作开发导弹防御混合量子-经典应用; 仿真结果显示:

求解速度提升约10倍

威胁缓解能力提升12%

这一信号非常重要。

量子技术的早期落地场景,并非消费级应用,而是:

国防

能源

电网

高复杂工业系统

这些领域具备:

高价值密度

对算力优化的强需求

对技术溢价的接受能力

战略重心转移:总部迁往佛罗里达

D-Wave宣布将总部迁至佛罗里达州博卡拉顿,并建设新的研发中心, 这意味着:

强化与美国政府体系的协作

更深度嵌入国家战略生态

强化国防与公共部门业务

量子计算正在逐渐被纳入国家战略资产范畴。

行业判断:量子商业化进入“垂直工具阶段”

从此次财报可以提炼出一个核心趋势:量子不会先带来通用算力革命, 它会先在特定垂直领域中,以“优化工具”的形式出现, 即:

组合优化

资源调度

复杂系统规划

这是一个渐进式商业路径。

对产业与机器人领域的启示: 对于机器人、先进制造与能源系统而言

未来的计算架构可能呈现为:经典计算为主

量子优化增强模块

量子不会替代现有系统, 但可能在关键优化环节提供边际效率提升; 如果这一趋势持续发展,量子将逐步嵌入工业算力基础设施,而非独立存在。

拐点未至,但结构已变; D-Wave的财报并不意味着量子革命已经到来, 但它传递出三个明确信号:

商业订单正在出现

技术结构正在升级

国家战略嵌入程度正在提高

2026年可能不是量子爆发年, 但它很可能是:量子从“科研叙事”, 进入“产业结构工具”的过渡年。对于关注中欧科技合作、机器人产业升级和算力结构演进的从业者而言,这一变化值得持续跟踪。