锋行链盟推荐阅读

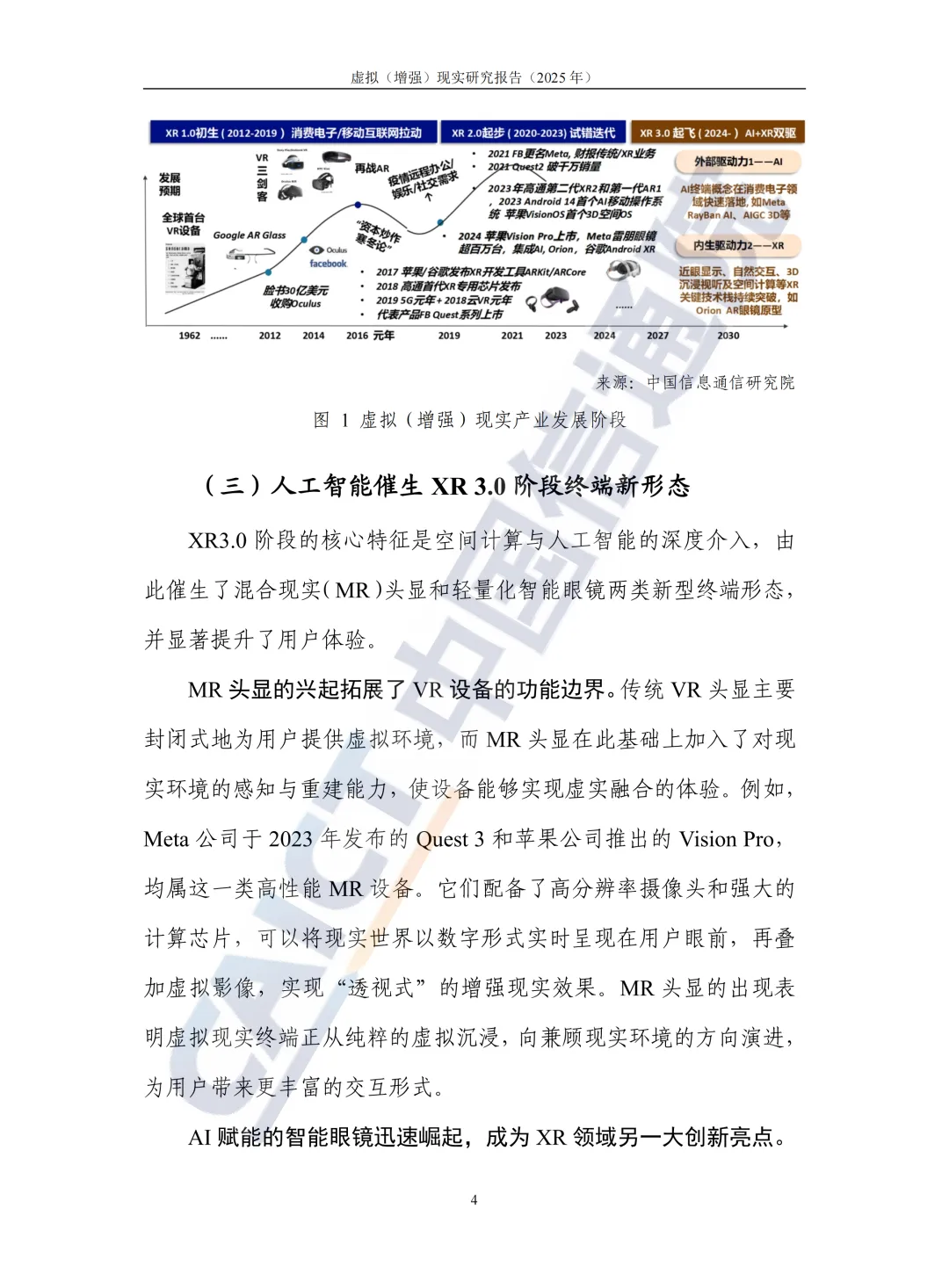

来源:中国信息通信研究院

以下是内容详情

本报告系统性地描绘了XR(虚拟/增强/混合现实)产业在2025年的发展图景,核心观点可归纳为:产业已驶入由“AI+XR”双轮驱动的“快车道”(XR3.0阶段),技术、产品与生态正经历深刻变革,但在迈向大规模普及的过程中,仍面临来自用户体验、产业协同和商业模式的显着挑战。

以下是对报告核心内容的深度解读与分析:

一、 总体态势:进入“AI+XR”定义的XR3.0新纪元

报告开篇明义,指出XR产业已跨越初生期(XR1.0)和试错期(XR2.0)。XR3.0阶段(2024年起)的核心标志是“人工智能”与“空间计算”的深度融合,成为产业发展的双技术引擎。 这一判断至关重要,意味着:

驱动力转变:产业发展从依赖硬件迭代和单一概念(如元宇宙)炒作,转向由底层AI技术突破与空间计算范式革新带来的实质性驱动。

终端形态分化:AI的介入催生了两类典型终端:追求极致沉浸与性能的 “加法”路线MR头显(如Apple Vision Pro),以及追求轻便与即时智能的 “减法”路线AI/AR眼镜(如Ray-Ban Meta)。后者通过“先减后增”(先做无屏AI眼镜,再回补显示功能)的策略,正成为市场热点。

资本风向标:2025年第三轮投融资热潮由“AI+XR”融合前景驱动,且国内外侧重不同:全球投资相对均衡,而中国呈现 “硬件尤热,内容平淡” 的特点,资本更集中于核心器件赛道。

二、 关键技术趋势:围绕“沉浸”与“智能”的全面攻坚

报告详细梳理了六大技术趋势,它们共同指向提升沉浸体验与设备智能化:

微显示技术分道扬镳:VR/MR头显深耕硅基OLED,追求小尺寸下的极致显示;AI+AR眼镜则押注Micro-LED的未来,但其量产(尤其是单片全彩)仍是当前最大瓶颈,被视为未来几年产业拐点的关键。

光学方案路径未收敛:VR/MR已从菲涅尔透镜转向更轻薄的Pancake方案;而AR眼镜的光波导技术(阵列与衍射)仍在竞逐,需在亮度、视场、体积和视觉舒适度之间寻求最佳平衡。

空间计算成为新范式:报告明确指出,XR有望成为继PC、手机之后的第三代通用计算平台。其核心能力包括多模态自然交互、空间音频与视频、环境理解与重建、以及注视点渲染等专项图形优化。这不仅是功能叠加,更是计算架构的范式转变。

原生内容向3D沉浸演进:音视频内容正经历从平面超高清到3D沉浸的第三次革新。空间视频(3DoF) 和体积视频(6DoF) 成为两大路径,并推动了从采集、编解码(如MV-HEVC)到播放的全链条技术协同。

AIGC破解内容生产瓶颈:生成式AI(AIGC)正将XR内容生产从“能用”推向“好用”。无论是通过NeRF、3D高斯散射等技术进行实景三维重建,还是通过文生3D进行虚拟资产生成,都大幅降低了内容创作门槛与成本,有望破解长期困扰产业的“内容荒”问题。

空间智能成为未来高地:大模型的能力正从图文、视频理解迈向3D空间理解。报告以Meta的SceneScript为例,指出XR智能助手需要从“语义因果”推理进阶到“空间因果”推理,即理解物理世界的物体关系与变化机制,这是实现真正智能环境感知与交互的基础。

三、 产业发展趋势:生态竞争与垂直整合加剧

技术演进直接映射到产业动态上,呈现以下鲜明趋势:

终端双路线竞争白热化:“百镜大战”的焦点已从硬件堆料转向 “轻形态+AI能力+XR交互”的系统平衡。特别是轻量化AI/AR眼镜,正通过快速的功能迭代(AI先行,显示回补)探索规模化路径。

供应链垂直整合深化:由于XR新器件(微显示、光波导、专用传感器)供应链尚不成熟,巨头企业(如苹果、Meta)正通过收购、投资等方式深度整合上游,以掌控核心技术并打造差异化竞争力。显示、光学与半导体间的协同也从“接口对接”迈向“共研共投”。

操作系统生态权争夺:XR原生操作系统(如visionOS, Horizon OS, Android XR)的竞争日趋激烈。竞争焦点在于对多模态交互、空间计算能力和AI服务的中枢控制权。系统正将关键能力“上收”,从“App堆叠”走向“系统中枢”,以掌控体验质量和生态门槛。

应用落地从“演示”走向“实用”:

消费端:XR大空间线下娱乐(如《消失的法老》)已跑通商业闭环,从试点走向规模复制。

行业端:应用重心正从早期的“场景适配”和概念演示,转向深入业务流程的 “痛点破解” ,如在工业中融入MES系统,在应急中提升培训实效,在商贸中关注ROI(投资回报率)。

赋能AI训练新范式:XR不仅是AI的应用领域,其提供的沉浸式3D环境与第一视角数据,也反过来成为训练空间智能和机器人的宝贵“操场”,形成了双向促进的良性循环。

四、 核心挑战与深层矛盾

报告毫不避讳地指出了产业面临的严峻挑战,可概括为:

需求侧“六道卡”:内容少(用)、价格高(贵)、设备重(重)、显示效果有差距(视)、智能不聪(智)、易眩晕(晕)。这六点直接阻碍大众市场的普及。

供给侧生态难题:

高研发成本与创新风险:技术复合度高,研发投入巨大,导致创新高度依赖少数巨头,中小企业生存压力大。

商业化路径不清晰:许多应用仍停留在“展厅”阶段,缺乏与行业痛点深度结合的、可规模复制和持续盈利的商业模式。

生态割裂,协同不足:硬件、内容、平台企业各自为战,缺乏统一的标准与协作机制,难以形成网络效应。

隐私安全与伦理新挑战:XR设备强大的数据采集能力带来了前所未有的隐私风险,虚实融合也可能引发新的社会与伦理冲突。

五、 总结:在高速发展与现实瓶颈中寻找平衡

这份报告描绘的XR产业图景是复杂而充满张力的:一方面,在AI与空间计算的强力注入下,技术快速演进,产品创新活跃,资本高度关注,应用探索正向纵深发展;另一方面,来自用户体验、产业生态和商业模式的根本性瓶颈依然坚固。

报告的最终建议(聚焦技术攻关、产业链协同、应用多元探索、监管预研预判)正是针对这些矛盾开出的“药方”。其核心思想是:XR产业已进入“硬核创新”与“生态构建”并重的关键时期。未来的胜出者,不仅需要在前沿技术上持续突破,更需要在整合产业链、挖掘真实商业价值、以及构建健康可持续的生态系统方面展现出卓越的能力。 中国XR产业在硬件核心器件上积极投入的同时,如何补强内容生态与系统平台的短板,将是决定其能否在全球竞争中占据有利位置的关键。

【锋行链盟】

锋行链盟一站式企业全周期赋能平台

已累计服务付费会员超 5000+,构建起高粘性、高价值的企业服务生态。依托由研究院、上市公司高管、创始人、投资人、券商投行、高校及政府机构组成的高端会员生态,为企业提供资源共享、专业人才对接、项目合作及港股 / 纳斯达克上市等全链条服务。

资源共享

汇聚企业、投资机构、政府部门、科研院所等核心资源,实现信息、渠道与机会互通。

项目合作与产业协同

提供产业链上下游匹配、技术合作、政企合作、园区落地、项目路演等合作机会。

专业化上市服务

由资深投行背景团队提供全流程上市辅导,助力企业登陆资本市场:

上市前期筹备

企业上市资质诊断、合规性梳理、财务规范指导、股权架构设计;

上市路径规划

结合企业实际情况,纳斯达克、香港联交所等多板块上市路径分析与选择建议;

中介机构对接

精准对接头部券商、知名律所、会计师事务所、保荐机构,降低沟通成本;

资本运作支持

涵盖上市融资、并购重组、再融资等全流程财务顾问服务,保障上市进程顺畅。