2026

编者按

在这个信息爆炸的时代,我们深知精准、深入的行业研究对于投资决策的重要性。因此,我们每月精心准备一期行研分享,旨在为大家提供有价值的市场洞察、行业趋势及投资策略建议。

农历马年伊始,我们聚焦于低空经济,通过深入剖析政策导向、技术发展路径、商业机会等,力求为大家呈现一幅全面、细致的行业画卷。我们相信,无论是对于行业内的资深人士,还是对于初涉该领域的投资者,本期内容都将带来不一样的启发和思考。

孚腾资本一直秉持着专业、严谨的研究态度,致力于挖掘最具潜力的投资机会。我们希望通过公众号,与大家分享我们的研究成果,共同探讨行业的未来。同时,我们也期待与各位读者互动交流,共同促进知识的传播与智慧的碰撞。

Part 1

低空经济的界定与产业特征

定义:跨越空间的经济新形态

低空经济是一种以低空空域活动为核心,涵盖有人驾驶和无人驾驶航空器制造、飞行、运行、服务等环节的综合性经济形态。其中低空空域指距离地面相对较低的高度范围,通常以垂直高度1000米以下为原则,实际会延伸至3000米甚至更高。低空经济核心范畴涵盖4个大类:低空制造业(航空器整机及零部件制造)、低空运营业(生产作业、运输消费等飞行服务)、低空基建与信息服务业(基础设施建设及配套信息服务)、低空配套业(技术研发与保障服务)。

核心特征:新质生产力的典型载体

技术密集型:高安全系数的航空飞行器具备高研发技术壁垒,研发投入强度显著高于传统制造业;

政策驱动性强:空域管理、适航认证、基础设施均有赖于政策突破,国家和地方层面政策协同构成核心支撑;

场景渗透度广:从物流配送、城市通勤等生产生活场景,到应急救援、森林防火等公共服务场景。

政策端:从顶层设计到细则落地的全面赋能

低空经济已实现从地方试点到国家战略的跨越式升级。2024年被首次写入政府工作报告,同年国家发改委成立低空经济发展司,标志着产业进入国家统筹推进阶段;2025年“十五五”规划建议将其明确列为战略性新兴产业,产业地位实现根本性提升。2026年政策进入“细则落地期”,形成全方位保障体系。

Part 2

低空航天器分类

低空经济产业链上游为研发与材料,包括铝合金、钛合金、碳纤维等;中游为整机制造,包括无人机、eVTOL、直升机等;下游为应用场景与基础建设,如低空物流、公共服务、垂直起降场等。整机产商处于产业链“链主”地位,由于航空器制造涉及复杂的技术和工艺,附加值较高,具有重要的投资价值。

根据飞行高度的不同,低空航天器主要可分为中小型无人机(100-300米)、eVTOL(300-600米)、直升机(1000-2000米)以及固定翼飞机(1000-3000米)。综合考虑市场空间、商业化进程、竞争格局等因素,建议关注eVTOL与固定翼无人机赛道。

eVTOL:全球eVTOL行业均处于技术孵化期和适航认证攻坚期,下游应用领域包括物流、城市空中交通(UAM)、公共服务等,预计未来载人eVTOL商业空间广阔。

固定翼无人机:目前固定翼无人机处于飞行试验和适航审定阶段,有望在长支线物流领域替代传统物流。

资料来源:孚腾资本团队

Part 3

重点赛道关注—eVOTL

eVTOL应用场景

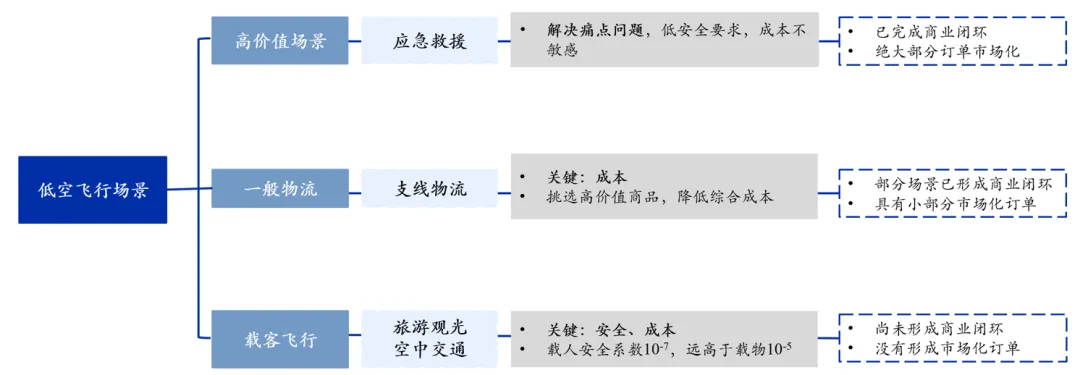

eVTOL低空飞行场景可以划分为高价值场景(如应急救援)、一般物流(如支线物流)以及载客飞行(如旅游观光、空中交通)。应急救援为解决痛点问题,安全性要求较低、成本敏感性低,已完成商业闭环和绝大部分订单市场化。支线物流类场景核心在于成本控制,通过运送高价值商品以降低综合成本,部分场景已形成商业闭环并拥有少量市场化订单。载客飞行类场景则对安全和成本均有较高要求,其安全标准显著高于物流场景,目前尚未形成商业闭环与市场化订单。

资料来源:孚腾资本团队

eVTOL市场空间

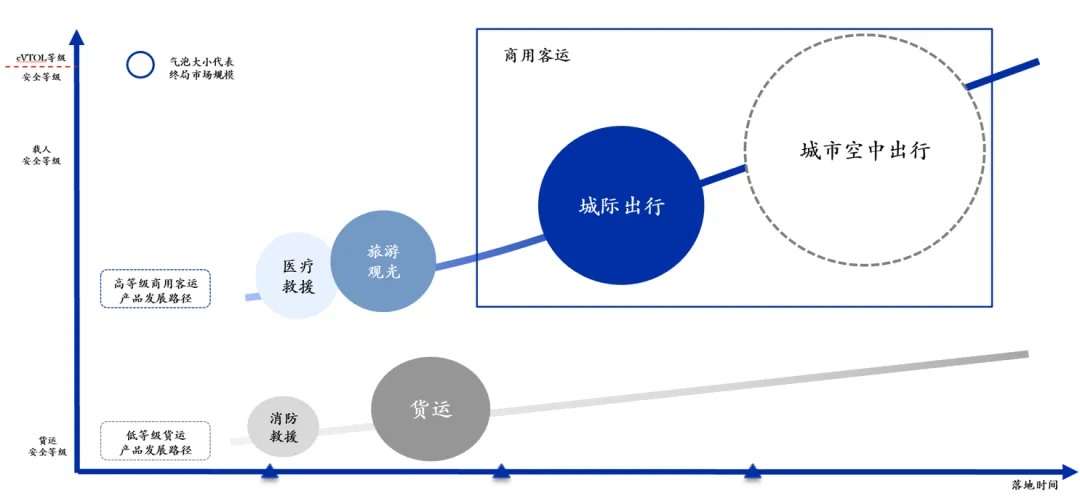

载物eVTOL:目标货运场景是城际支线物流,相较现有公路运输成本,eVTOL在实现成本进一步优化后,凭借高时效性会有一定应用场景。由于安全要求低,突破经济性问题后,预期商业落地节奏更快。

载人eVTOL:目标客运场景是高净值用户的百公里交通,eVTOL初期规模经营后单价预计仍将高于专车与豪华车价格,但考虑到eVTOL飞行速率较快,有较强市场吸引力。综合考虑市场需求与定价水平,预计未来国内市场旅游观光场景、城际出行、城市空中出行等载人空间将大于载物市场。安全性要求高,需要综合考虑安全、基建等,预期商业落地速度慢于载物eVTOL。

资料来源:孚腾资本团队

eVTOL发展阶段

全球eVTOL产业处于技术孵化期和适航认证攻坚期。产品技术尚未成熟和定型,尚未出现获得资格认证的标志性产品。除亿航智能外,全球载人eVTOL没有公司取得TC认证。美国Joby Aviation公司是全球eVTOL龙头企业,认证进度处于行业领先地位。2024年3月,美国联邦航空管理局(FAA)发布了Joby公司的JAS4-1型五座倾转旋翼eVTOL的正式适航准则。国内eVTOL赛道的主要玩家包括上海峰飞、沃兰特、时的科技、沃飞长空等。

未来趋势研判

1)应用落地:由于载物场景安全性要求较低、监管环境相对宽松,其商业化落地预计将早于载人场景。行业有望从这一低风险领域切入,先行验证技术安全性与运营模型,积累合规经验,为后续逐步拓展至载人场景奠定基础。

2)技术路线:复合翼与倾转旋翼凭借各自鲜明优势,预计将成为未来空中交通的主流技术路线。当前来看,复合翼结构相对成熟、技术门槛较低,有望更快完成适航取证,加速商业化进程。倾转旋翼则在巡航速度与航程方面具备显著性能优势,技术壁垒高,长期有望在高端应用场景确立竞争力。

3)竞争格局:由于航空安全要求高,国家准入管控严格,TC适航证颁发节奏较慢。eVTOL市场格局预计呈现高度集中化趋势,由头部兼具技术、资本与合规能力的企业主导。在此过程中,率先取得TC适航证的企业将建立先发优势,商业化节奏相对较快。随着技术路径演进与运营模式发展,未来也有新势力颠覆性机遇。

Part 4

重点赛道关注—无人固定翼飞机

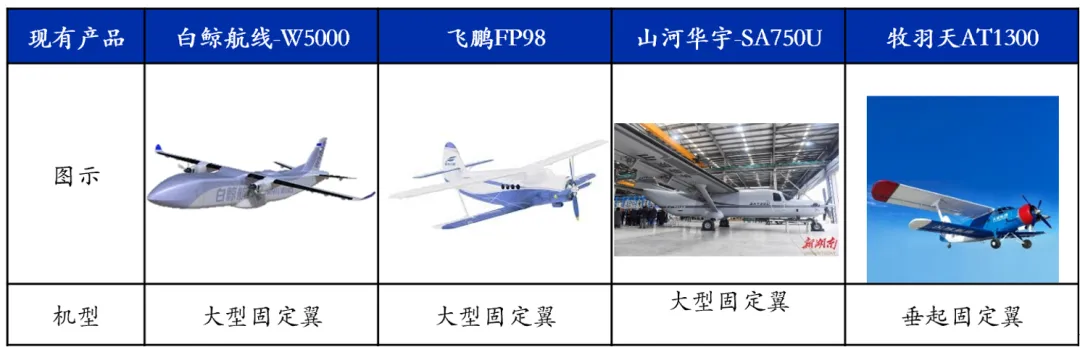

无人固定翼飞机主要运用于航空物流领域,目前厂商都在研发与验证阶段,为蓝海市场。预计2030年,干线(1000-2000km)固定翼无人机行业规模将达到百亿元级别,主要可作为传统大型货运无人机的国内及周边国际航线的替代。该赛道的主要玩家包括白鲸航线、腾盾科创、牧羽天、山河华宇等。

资料来源:孚腾资本团队

商业化进程:基于成熟且已获适航认证的载人航空平台(如Cessna 208 Caravan)进行无人化改造,其技术路径与适航认证框架相对明确,近年来在军工与航材领域已出现订单加速落地的趋势。该类系统预计将首先在对运行环境与操作复杂度要求较低的航段(如固定货运航线等)实现规模化应用,该领域的核心竞争壁垒仍在于能否高效完成适航认证流程。

Part 5

规模化发展制约因素

1)空域管理:空域管理涉及军方、民航局与地方政府三方协同。虽然我国已出台空域分级管理细则,但飞行审批、航线规划等流程仍需进一步优化。目前,相关管理机制(如“一站式”便捷化服务平台)仍处于地方试点先行阶段,尚未形成全国统一、标准化的低空飞行报批与运行制度。若“多头管理、审批复杂”等问题未能根本性改善,将无法满足低空物流、城市通勤等业务对高频次、即时性飞行的刚性需求。

2)低空基建:硬基建方面,低空起降点、充电换电设施数量不足,且未实现低空基础建设兼容复用。作为低空领域先行城市,深圳预计至2026年底建成1200个低空起降点,在全国处于领先水平;但整体上看,低空基础设施布局仍存在覆盖不均现象。同时,目前不同运营商的设施难以互联互通,在一定程度上也影响了空域管理的整体效能。

3)公众认知:部分公众对低空经济的安全性存在疑虑,担心飞行器坠落、噪音干扰等问题,影响了对低空经济的接受度和参与度,间接制约了产业发展。

Part 6

总结

低空经济正进入从技术验证迈向商业化运营的关键窗口期,eVTOL规模化商用、低空物流网络构建与应用场景多元化将成为产业增长的核心驱动力。在产业链布局中,整机制造作为技术集成与价值承载的关键环节,值得重点布局。

当前行业仍面临空域管理机制尚不成熟、基础设施覆盖不足等系统性挑战,但随着政策体系持续完善、飞行器性能与自主运行技术不断突破,以及空域管理、地面服务、应用生态与资本支持等多方协同推进,低空经济的中长期增长潜力将逐步释放。

Part 7

往期优秀报告

1

孚腾资本年度优秀行研报告之十三

2

孚腾资本年度优秀行研报告之十二

3

孚腾资本年度优秀行研报告之十一

本文为上海国投孚腾资本原创,未经允许不得转载。关注我们,获取更多行业深度分析和趋势预测。