2025年第四季度马来西亚宏观经济深度研究报告:在结构性改革与数字化转型中实现高质量跃迁

2025年第四季度,马来西亚经济以远超预期的表现圆满收官。在全球地缘政治波动、贸易关税壁垒隐忧以及主要经济体复苏步伐不一的复杂背景下,马来西亚展现出了极强的韧性与战略定力。这一季度不仅见证了国内生产总值(GDP)的强劲增长,更标志着马来西亚从宏观经济稳产向结构性深度转型迈出了关键一步。随着“昌明大马”(Ekonomi MADANI)框架的深入实施,以及《第十三个马来西亚计划》(13MP)的正式启动,马来西亚正稳步向高收入、技术驱动型国家转型。本报告将从增长动力、财政金融、产业升级、贸易博弈及未来展望等多个维度,对2025年第四季度的宏观经济走势进行详尽解构。一、 宏观经济产出:增长动力的全面复苏与提速

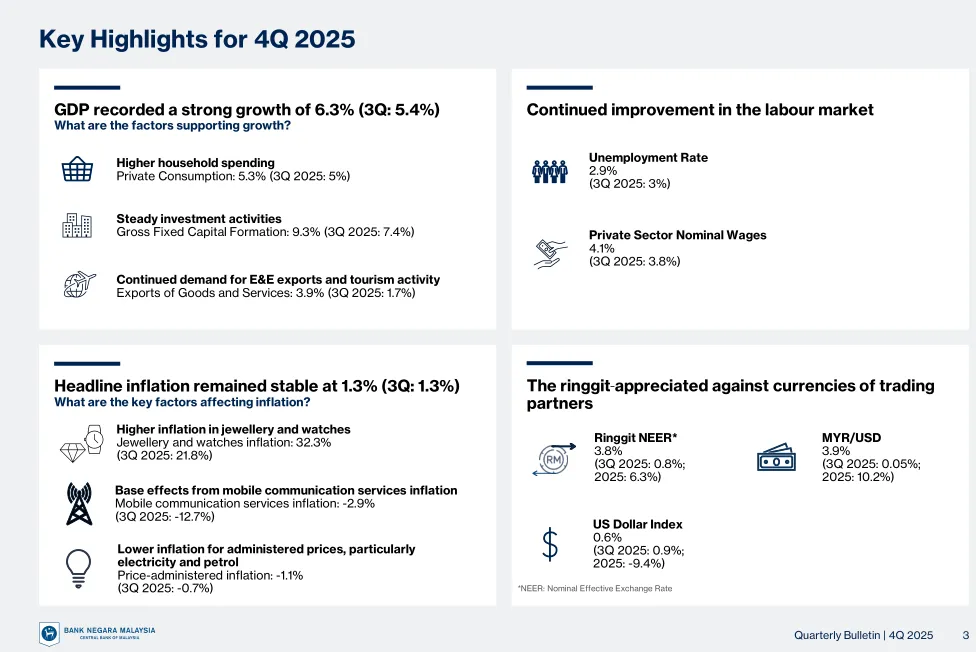

2025年第四季度,马来西亚GDP录得6.3%的同比增长率,显著高于上一季度的5.4%。这一表现不仅超出了政府先前4.0%至4.8%的预测区间,也高于市场初步预估的5.7%。季节性调整后的环比增长率为0.8%,显示出经济在连续扩张后的企稳势头。全年来看,2025年马来西亚经济增长5.2%,优于2024年的5.1%,成功实现了宏观经济的平稳过渡与加速。从供给侧看,五大支柱产业在第四季度均实现了正向增长,尤其是服务业与制造业的强劲表现成为拉动GDP的主引擎。1.1 服务业:数字经济与内需市场的交汇点

服务业在第四季度同比增长6.3%,较上一季度的5.5%显著提速。批发与零售贸易子板块在假日消费和政府现金援助计划的刺激下表现活跃;信息与通信(ICT)子板块则在数据中心密集落户和商业数字化转型的推动下,继续保持高速扩张。值得注意的是,随着“2026马来西亚旅游年”筹备工作的推进,旅游及相关服务业在第四季度贡献了显著的产出增量。1.2 制造业:电子电气周期回暖的直接受益者

制造业增速从三季度的4.1%大幅回升至6.1%。这一转变主要得益于全球半导体周期的复苏以及人工智能(AI)基建带来的电子电气(E&E)产品旺盛需求。此外,与消费品生产相关的轻工业在年底内需高峰期间也贡献了稳定的产值。1.3 建筑业:基建投资与工业厂房的“双奏鸣”

虽然建筑业增速从上一季度的11.8%轻微放缓至11.0%,但其两位数的增长率依然领跑各大板块。非住宅建筑活动——特别是服务于数据中心、半导体晶圆厂以及工业仓库的开发项目——构成了建筑业的核心增量。此外,政府公共基建项目的有序推进也为该行业提供了长期订单保障。部门生产总值 (按2015年常住价格计算) | 2024年4Q (同比%) | 2025年3Q (同比%) | 2025年4Q (同比%) | 2025年全年 (同比%) |

服务业 | 5.5 | 5.5 | 6.3 | 5.5 |

制造业 | 4.2 | 4.1 | 6.1 | 4.5 |

农业 | -0.7 | 0.1 | 5.4 | 2.2 |

矿业 | -0.7 | 9.7 | 2.0 | 0.7 |

建筑业 | 20.7 | 11.8 | 11.0 | 12.2 |

实际总GDP | 4.9 | 5.4 | 6.3 | 5.2 |

数据来源:马来西亚国家银行(BNM)与统计局(DOSM)从需求侧分析,私人消费与私人投资构成了经济增长的“双驱动力”。私人消费在第四季度增长5.3%,主要受到劳动力市场改善和名义工资上涨的支撑。私人投资则录得9.2%的强劲增长,其中机械设备支出——特别是用于支撑数字化转型的ICT设备投资——表现尤为亮眼。二、 劳动力市场与居民消费:稳定性与活力共存

劳动力市场的稳健表现是马来西亚内需持续繁荣的基石。2025年第四季度,马来西亚失业率进一步降至2.9%,达到了历史低位,基本实现了充分就业。劳动力参与率稳定在70.9%,显示出民众对经济前景的乐观信心,愿意更积极地进入劳动力市场。2.1 就业与工资增长的协同效应

就业总人数在第四季度增长至1710万人,同比增加1.8%。私人部门名义工资在季度内录得4.1%的增长,而服务业和制造业的工资涨幅分别为5.0%和4.7%。这种工资水平的稳步提升,在扣除通胀因素后,依然能为家庭提供正向的实际购买力增长,从而直接转化为第四季度强劲的零售数据。2.2 零售业与消费信心

零售业在2025年第四季度表现活跃,12月的零售额同比增长6.9%,创下三个月来的新高。消费者信心指数(CSI)保持在136点的健康水平。这种消费活力部分源于政府在《2026年预算案》中宣布的现金援助计划(STR和SARA),该计划为全国约900万受助人提供了实质性的财务支持,极大地缓解了低收入群体的生活成本压力。劳动力市场主要指标 | 2024年4Q | 2025年3Q | 2025年4Q |

失业率 (%) | 3.3 | 3.0 | 2.9 |

劳动力参与率 (%) | 70.6 | 70.9 | 70.9 |

私人部门名义工资增长 (%) | 4.1 | 3.8 | 4.1 |

每小时劳动生产率 (令吉) | 42.9 | NA | 46.3 |

从更深层次看,劳动生产率的提升是支撑工资上涨的关键。每小时劳动力生产率在第四季度增长了4.9%,达到每小时46.3令吉。建筑业以10.3%的生产率增长率领跑,反映了该行业在采用预制件(IBS)和先进施工技术方面的成效。三、 通胀环境与货币政策:温和的均衡

在经历了前两年的价格剧烈波动后,马来西亚在2025年第四季度进入了一个“通胀温和、政策中性”的舒适区。3.1 总体通胀与核心通胀的背离分析

第四季度标题通胀率(Headline Inflation)保持在1.3%的低位,与第三季度持平。然而,核心通胀率(Core Inflation)上升至2.3%,这主要由两个特定因素驱动:一是珠宝和手表价格受全球金价影响飙升了32.3%;二是移动通信服务价格在2024年10月的低基数效应消失后出现的会计性上涨。由于政府对电力和燃油价格采取了行政干预,标题通胀率得以保持在较低水平。然而,这种低通胀环境正面临潜在的结构性挑战,尤其是随着2026年逐步推行的补贴合理化政策,市场对通胀预期的关注度正在上升。3.2 货币政策:马来西亚国家银行的“定力”

马来西亚国家银行(BNM)在11月和次年1月的货币政策委员会(MPC)会议上,一致决定将隔夜政策利率(OPR)维持在2.75%。这种决策反映了货币当局在维护物价稳定与支持经济增长之间的平衡取向。在外部环境如美联储开始进入降息周期的情况下,BNM选择维持利率不变,实质上缩小了美马利差,为令吉汇率的走强提供了利差支撑。通胀与利率指标 | 2025年3Q (%) | 2025年4Q (%) | 全年均值 (%) |

标题通胀率 (Headline CPI) | 1.3 | 1.3 | 1.4 |

核心通胀率 (Core CPI) | 1.8 | 2.3 | 2.0 |

隔夜政策利率 (OPR) | 2.75 | 2.75 | 2.75 |

3个月 KLIBOR | 3.66 | 3.73 | - |

四、 外部部门与汇率表现:令吉的“反攻”与贸易韧性

2025年第四季度,马来西亚的外部部门表现呈现出明显的“以量补价”特征。尽管全球大宗商品价格波动,但电子电气产品的出口复苏抵消了负面影响。4.1 贸易与经常账户:顺差的结构性调整

第四季度,出口同比增长11.0%,而进口增速则跃升至12.6%。进口的大幅增长主要由用于制造业扩产的中间产品和支撑基础设施建设的资本货物驱动。尽管这导致第四季度经常账户盈余收窄至20亿令吉(占GDP的0.4%),但这种盈余的减少更多反映了国内投资活动的活跃,具有积极的宏观经济意义。4.2 令吉汇率:重回升值通道

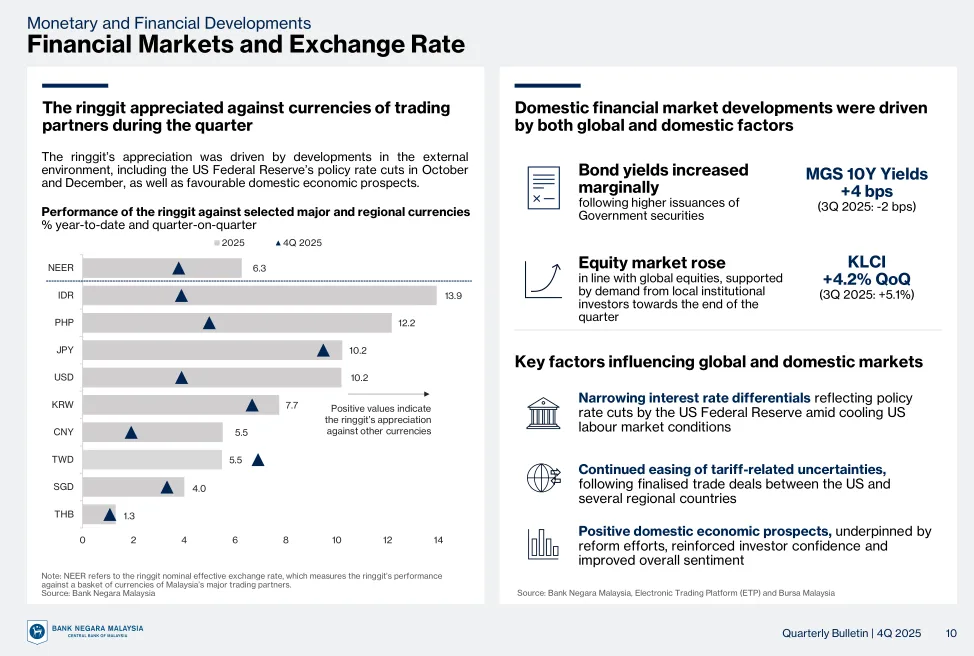

令吉在第四季度兑美元升值3.9%,兑一篮子贸易伙伴货币的名义有效汇率(NEER)上升3.8%。这一升值动力主要源于:- 马来西亚强劲的GDP增长预期和外国直接投资(FDI)的流入。

- 国内结构性改革(如补贴改革、财税整顿)增强了长期投资者的信心 。

截至年底,令吉兑美元汇率稳定在3.89至3.90区间,为近八年来的最强水平。虽然强令吉可能对出口商利润造成短期压力,但显著降低了进口中间品和能源成本,有助于维持国内物价稳定。4.3 债务与储备:稳健的防御

尽管总外部债务小幅上升至1.39万亿令吉(占GDP的68.9%),但其结构依然稳健。中长期债务占比达57.3%,展期风险极低。国际储备金截至2026年1月底增至1269亿美元,可支付4.7个月的货物与服务进口,并维持0.9倍的短期外部债务覆盖率,为外部冲击提供了充足的缓冲。五、 金融市场:资本信心与结构性配置

2025年第四季度,大马交易所(Bursa Malaysia)在全球震荡中走出了一波独立的上涨行情。5.1 股市表现:高股息与科技股的双轮驱动

富时大马吉隆坡综合指数(FBM KLCI)在12月底收报于1,757.98点,季度内上涨约4.2%。金融服务板块是主要的领涨力量,随着净息差(NIM)压力缓解以及信贷需求的恢复,大众银行(Public Bank)、联昌集团(CIMB)等蓝筹股录得显著涨幅。此外,受益于数据中心和电力基建需求的Tenaga Nasional(TNB)也是投资者的宠儿。5.2 IPO 市场的活跃度

2025年是大马交易所IPO的丰收年,全年共有60家新公司上市,募集资金252亿令吉。虽然二级市场的日均交易额(ADV)同比下降19.2%至25亿令吉,但IPO数量的领先地位显示出企业对本地资本市场融资功能的认可。板块展望 (2026年策略) | 评级 | 驱动主题 |

银行业 | 超配 (Overweight) | 高股息、低信贷成本、NIM复苏 |

建筑业 | 超配 (Overweight) | 13MP项目落地、数据中心 EPC 订单 |

科技/半导体 | 超配 (Overweight) | 全球AI浪潮、NSS政策支持 |

公用事业/能源 | 超配 (Overweight) | 能源转型、电网现代化需求 |

六、 政策风向标:从《2026年预算案》到《第十三个马来西亚计划》

马来西亚政府在2025年第四季度密集发布了多项长期战略,旨在通过“先破后立”的方式重塑国家竞争力。6.1 《2026年预算案》:转型与分配的平衡

这是“昌明大马”框架下的第四个预算案,总拨款高达4192亿令吉,创下历史新高23。其核心逻辑在于通过数字化和执法强化来提升财税透明度,同时通过有针对性的补助来“提高底线”(Raise the Floor)。- 财政纪律:政府目标将财政赤字从2024年的4.1%降至2026年的3.5%,并计划在2030年前实现低于3%的目标 。

- 社会安全网:SARA和STR援助金额增加至150亿令吉,惠及900万人 。

- 绿色与数字激励:为采用AI和网络安全培训的中小微企业提供50%的额外税收抵免;实施碳税以驱动低碳技术应用。

6.2 RON95 补贴合理化:针对性补贴的“阵痛期”

作为财政改革的“硬骨头”,RON95燃油补贴改革已确定将于2026年全面落地。- 机制设计:采用“两级定价”系统,前15%的高收入者(T15)和外国人将按市场价购油,而其余85%的马来西亚公民将继续享受补贴价 。

- 实施工具:利用“MyKad”作为身份核验标准。在油泵终端,用户需插入身份证,系统自动调取PADU数据库确认其是否处于补贴配额内(初定每月300升) 。

- 预期效果:通过减少走私和富裕阶层的资源占用,政府预计每年可节省80亿令吉,这些资金将直接转入公共教育和医疗基金。

6.3 《第十三个马来西亚计划》(RMK13, 2026-2030)

2025年7月提交国会的13MP是未来五年的宏伟蓝图。- 战略愿景:主题为“重塑发展”,目标是让马来西亚步入全球前30大经济体之列,人均国民收入达到7.72万令吉 。

- 三大支柱:提高上限(增强经济复杂性)、提高下限(提升生活质量)、加强治理(公共服务改革)。

- 重点领域:计划在五年内投资6110亿令吉,优先发展人工智能、数字化转型、半导体生态系统、现代农业以及清洁能源。

七、 产业升级专题:半导体与数据中心的“黄金周期”

2025年是马来西亚从“低成本组装”向“高价值设计”转型的元年。7.1 《国家半导体战略》(NSS)的阶段性成果

NSS不仅是一份愿景,已有实实在在的投资落地。截至2025年中,该战略已吸引超过707亿令吉的投资,其中外资占比达90.7%。- IC 设计中心:雪兰莪州(Selangor)正积极打造东南亚最大的集成电路设计枢纽,旨在吸引全球顶尖的设计公司。

- 本土冠军计划:通过“SemiconStart”孵化器,政府计划在2030年前培育110家拥有自主知识产权的马来西亚半导体冠军企业。

- 人才输送:拨款79亿令吉用于职业教育(TVET),目标是在2030年前培养6万名高技能半导体专业人才。

7.2 数据中心的“溢出效应”与瓶颈突破

马来西亚已成为全球超大规模云服务商(AWS, Microsoft, Google, Nvidia)在东南亚的首选地。- 柔佛的崛起:柔佛已成为东南亚增长最快的数据中心集群。截至2025年11月,已批准51个项目,总投资价值443亿美元。

- 基建约束:快速增长正面临“电网交付”瓶颈。为了确保能源安全,柔佛政府已开始实施更严格的选择性准入制度,优先考虑能源利用效率(PUE)高的项目 。

- 区域协同:柔新经济特区(JS-SEZ)的正式签署,通过简化跨境人才流动和统一税务优惠(如5%的特殊企业税率),进一步巩固了柔佛作为新加坡数字基建延伸的地位。

八、 外部挑战与风险:关税博弈与全球不确定性

尽管内需和产业政策表现强劲,但外部贸易环境的冷暖依然是马来西亚经济最大的外部变量。8.1 特朗普“对等关税”的虚惊与应对

2025年,特朗普政府宣布对包括马来西亚在内的贸易伙伴征收高额关税。- 事实影响:虽然名义关税率曾被传高达24%,但由于马美签署了《互惠贸易协定》(ART),超过1700种产品(包括关键半导体、天然气和航空零件)获得了豁免。

- 贸易流向:得益于关税豁免带来的价格优势,马美贸易在2025年反而创下了历史新高,显示出马来西亚在全球供应链重组中的中转效应。

8.2 大宗商品趋势:棕榈油与能源的差异化

- 棕榈油(CPO):第四季度受制于全球原油价格下跌(跌至55美元/桶),CPO价格在3800-4100令吉区间震荡。展望2026年,随着印尼B40生物柴油政策和欧盟森林法延期实施,CPO价格有望重回4500令吉的高点。

- 能源(LNG/Crude Oil):由于国内老旧油井维护和全球需求疲软,第四季度采矿业产出增速仅为2.0%,显示出资源型增长的局限性,凸显了经济多元化的紧迫性 。

九、 2026年展望:步入高质量增长的“金发姑娘期”

展望2026年,马来西亚经济有望延续稳健增长态势,进入一个增长与转型并重的新阶段。9.1 宏观增长预期

多数金融机构对2026年的马来西亚表现持乐观态度。- GDP 预测:马来亚银行(Maybank)预测增长率为5.1%,CIMB预测为4.5%,各方共识普遍在4.5%至5.0%之间,有望再次超越官方指引 4。

- 通胀预期:由于补贴合理化政策的渐进性,预计标题通胀率将维持在2.0%以下的温和区间,不会引发恶性通胀螺旋。

9.2 “2026马来西亚旅游年”的强心针

作为2026年的国家级项目,旅游年预计将吸引3560万至4700万游客,贡献GDP的15%57。这将不仅带动航空(AirAsia, MAS)、酒店和零售板块,更将显著改善服务业的劳动报酬占比。9.3 结构性风险提示

- 地缘政治的二次冲击:如果马美贸易协定(ART)在未来政策博弈中出现动摇,出口韧性将面临挑战 。

- 补贴改革的社会摩擦:RON95 改革在实施初期可能面临操作层面的排队或系统延迟,若管控不当可能挫伤消费信心。

- 基建交付风险:数据中心和公共工程(如MRT3)的建设进度若因劳动力或资金缺口受阻,将影响GDP的资本形成贡献 。

十、 结语

2025年第四季度是马来西亚宏观经济的一个里程碑。它不仅证明了马来西亚经济在震荡环境下的生存能力,更向全球投资者展示了一个积极求变、拥抱高科技、整顿财政治理的“昌明大马”。从数据中心的机器轰鸣到半导体设计室的彻夜长明,从令吉汇率的强势回归到《第十三个马来西亚计划》的扬帆起航,马来西亚正处于一个长周期增长的起点。2026年,随着结构性改革的红利逐步释放和全球科技周期的进一步共振,马来西亚极有可能在东南亚的竞争格局中脱颖而出,实现从“中等收入陷阱”向“高收入经济体”的历史性跃迁。对于投资者而言,马来西亚当前正处于政策红利与周期复苏的交汇点,金融、建筑及科技领域的优质资产已显现出极佳的长期配置价值。保持对大马市场的深度关注与动态布局,将是2026年资产配置战略中的重要一环。