私募资本已成为重塑全球财富版图的最强力量之一,而亚洲正在迅速跃升为这场变革的核心舞台。

为了解亚洲的顶级财富管理机构如何应对这一浪潮,彭博行业研究(BI)在2025年9月发布了“2025年亚洲私人财富调查”,调研对象为来自中国香港和新加坡共100位资深私人财富管理专业人士。其中近80%的受访者供职于资产管理规模超过50亿美元的机构,超过三分之一的机构的资产管理规模在300亿美元以上。

扫描二维码

解锁完整调查报告

(英文版)

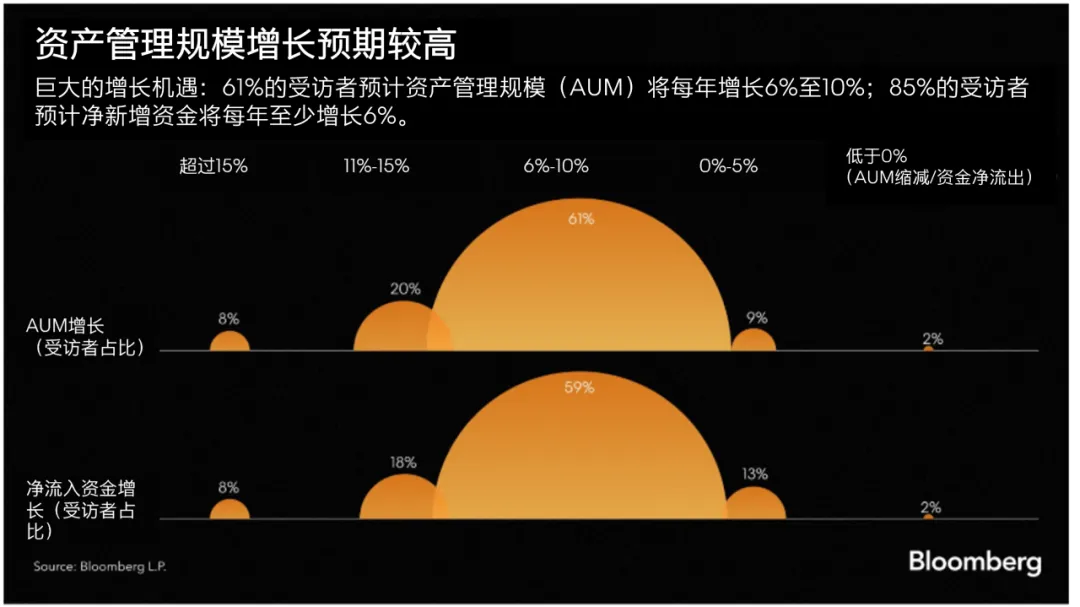

亚洲私人财富激增

调查结果呈现了强劲的市场前景:61%的受访者预计资产管理规模将每年增长6%至10%,85%的受访者预计净新增资金将每年增长6%或以上。支撑这一乐观情绪的,是一系列强劲的结构性驱动因素——区域财富增长、代际财富转移、跨境资金流入,以及中国在海外市场的更深度参与。

据彭博行业研究预测,香港管理的跨境财富规模有望很快超越瑞士,而香港和新加坡的跨境资产总量预计在未来五年将每年增长12%,高于全球10%的平均增速。

运营短板

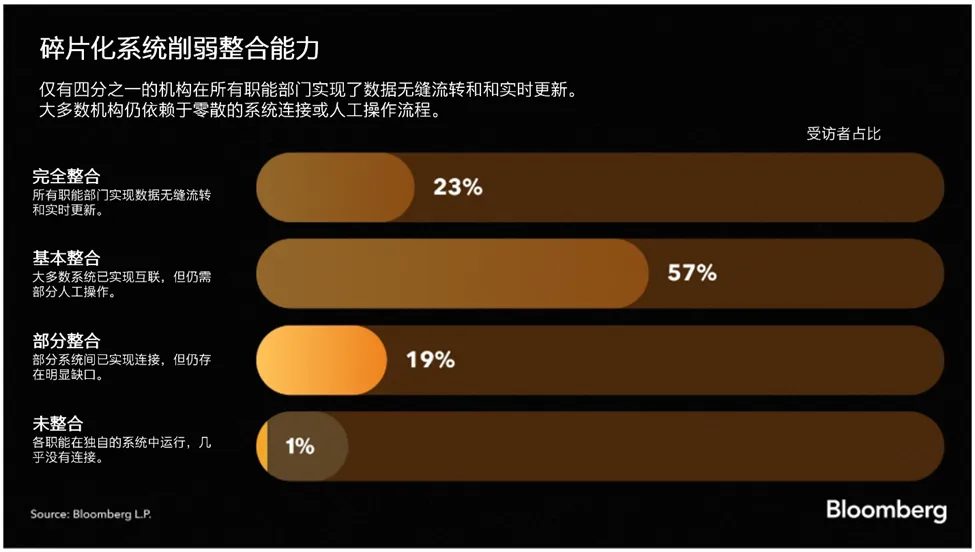

尽管面临巨大的增长机遇,但大多数私人银行和家族办公室在架构上尚未做好充分准备。其工作流程、数据系统和技术平台仍然高度分散,形成信息孤岛,依赖大量人工操作,拖慢决策效率。仅有23%的受访机构表示其前台、中台和后台系统已实现全面整合,57%的受访机构称实现部分整合。

这个问题在很大程度上源于“拼凑式”的数据架构:系统在数十年间零散搭建,各自依赖独立的数据集运行。结果就是,当管理层需要统一的企业全局视图时,呈现的却是重复、矛盾和“噪音”無效数据。

系统碎片化的成本

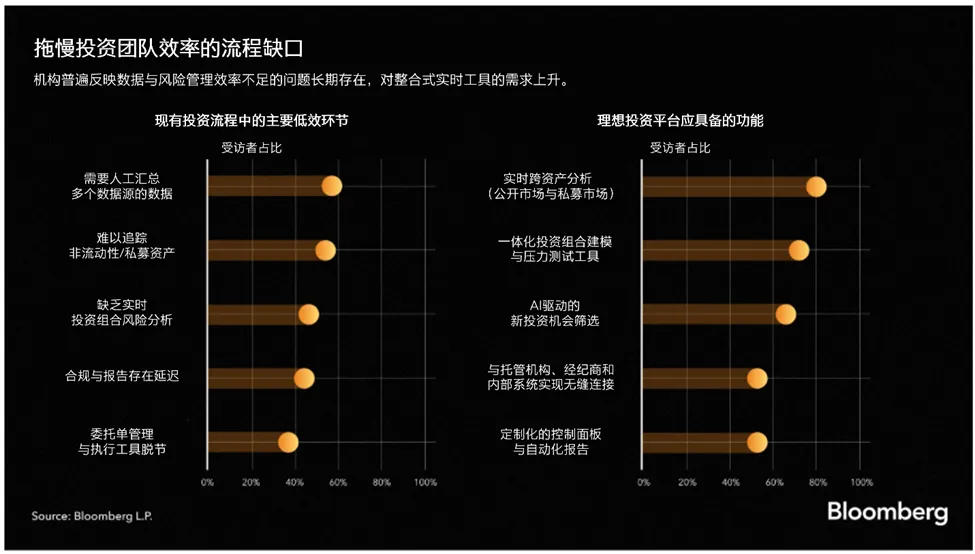

运营层面的脱节在日常工作流程中表现得最为明显。57%的受访者表示,他们需要花费大量时间手动整合来自多个渠道的数据。团队不得不将宝贵的时间花在对比数据上,而并非进行分析。在缺乏贯通全机构的集中、高质量数据的情况下,报告周期被拉长、内部控制减弱,组织敏捷性随之下降。

随着投资组合拓展至更多资产类别,问题愈发尖锐:55%的受访者难以追踪非流动性资产或私募资产,因为这些数据通常以非结构化格式散落在核心系统之外。这类资产在部分投资组合中已占到30%至80%,却无法被纳入标准分类体系,更难以与公开市场资产并行评估风险、估值或业绩表现。

碎片化系统还削弱了风控能力:47%的受访者表示,由于缺乏实时的投资组合风险分析工具,他们无法有效追踪风险敞口或进行压力测试。这些运营层面的低效之处已成为财富管理机构的日常痛点,不仅拖累效率、掩盖风险,还限制了业务的规模化扩张能力。

化碎片为统一,集数据于一处!

彭博企业数据助您实时掌握风险、深度洞察趋势

↑ 扫码预约演示 ↑

行业应对措施

在此背景下,各家机构对“理想状态”的愿景是高度一致的。80%的受访者描绘了同一个需求:拥有实时、跨资产的分析能力,将公开市场资产与私募资产整合在一起,通过单一、集成的视图让资金管理人全面掌握风险敞口、估值与潜在风险。72%的受访者则希望获得一体化的投资组合建模与压力测试工具,能够模拟资产在不同市场或宏观情境下的联动反应——无论是通胀冲击,还是流动性紧缩。同时,53%的受访者则强调,实现与托管行、经纪商和内部系统的高效互通是关键重点。

简而言之,财富管理机构正致力于打造一个高度互联的生态系统,将精准的数据、全方位的分析能力和顺畅的连接性融为一体,在投资组合日益复杂的背景之下,也依然能够保持透明度、敏捷性与强有力的管控。

亚洲市场的财富仍将持续累积与扩张。具备数据、分析与系统连接一体化能力的机构,能够加强风险治理、缩短报告周期,在能够在客户资产结构不断复杂化的环境中实现高质量、可控的规模化增长。

长按或扫描二维码

解锁完整调查报告

(英文版)

点击“阅读原文” ,联系我们预约彭博终端演示。