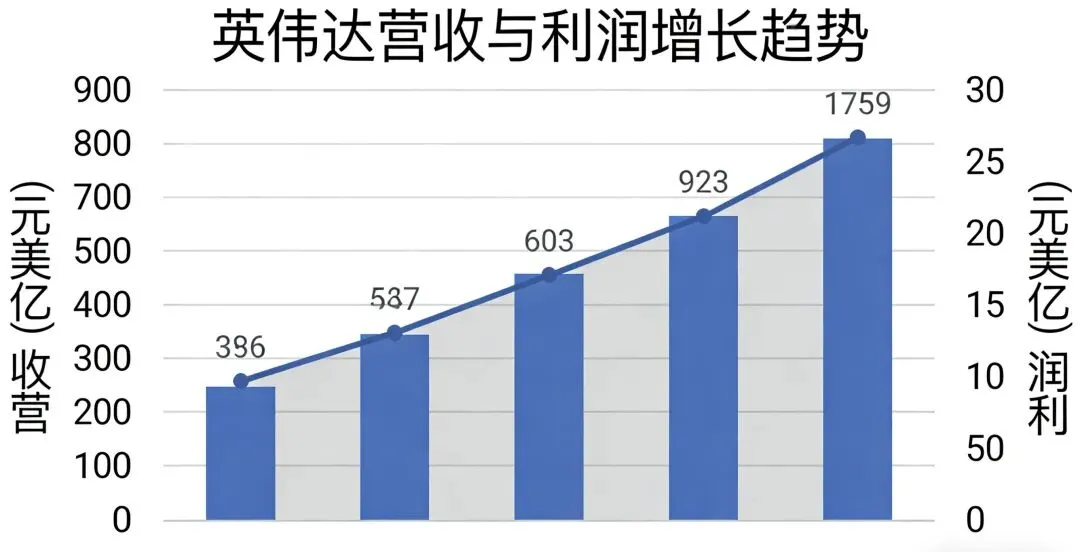

2026年2月26日,全球科技与资本市场的焦点,尽数落在英伟达一份“史上最强财报”之上。单季营收681亿美元、同比大增73%,数据中心业务暴涨75%,毛利率攀升至75.2%,下季度营收指引更是高达780亿美元,每一项数据都远超市场预期,将AI算力龙头的优势展现得淋漓尽致。可资本市场的反应却格外冰冷:英伟达当日大跌5.46%,单日蒸发市值约2600亿美元,上演了一场“业绩越亮眼、股价越下跌”的反常行情。

这份背离,绝非英伟达基本面出现问题,而是全球AI资本从狂热追逐,转向理性定价的关键转折,也彻底戳破了AI硬件无限高增长的市场幻想。

从财报数据来看,英伟达依旧是无可争议的算力霸主。数据中心业务作为核心增长引擎,单季收入占比超91%,Blackwell芯片量产爬坡,牢牢占据全球AI芯片七成以上市场份额,CUDA生态坐拥超600万开发者,软硬件双重壁垒短期内难以被打破。黄仁勋在电话会上明确表示,智能体AI迎来拐点,推理市场将接棒训练市场,成为新的增长动力,主权AI、全球算力基建的需求仍在持续扩张。

业绩无懈可击,股价却大幅跳水,核心原因在于预期彻底透支,利好落地即出尽。过去两年,英伟达连续八个季度业绩超预期,股价累计涨幅超5倍,市值一度逼近4.5万亿美元,估值远高于科技股平均水平。市场早已将“超高增长”当作必然,提前定价了所有利好,财报落地后,机构资金顺势获利了结,“买预期、卖事实”的交易规律集中兑现,抛压瞬间释放。

更深层次的担忧,正在压制市场情绪。其一,客户高度集中,超五成收入来自四大云服务商,而云厂商资本开支已从盲目扩张转向效率优先,采购节奏边际放缓,叠加科技巨头自研芯片加速落地,持续挤压英伟达的市场空间。其二,中国市场依旧缺位,即便H200芯片获得出口许可,却尚未产生任何实际收入,而国产AI芯片快速突围,本土替代趋势不可逆,直接限制了英伟达的长期增长上限。

与此同时,产业链风险也逐渐显现。英伟达与台积电签订的不可撤销采购承诺飙升至952亿美元,近乎锁定全年现金流,一旦AI需求降温,极易引发产能过剩危机。上游HBM存储、先进封装材料持续紧缺,下游应用商业化进度远不及投入增速,全产业链的投入产出失衡问题,正在被资本重新审视。

此外,2026年全球资金风格切换,资金从高估值AI成长股,转向消费、能源等低估值顺周期板块,AI赛道交易拥挤度大幅下降。英伟达作为AI板块龙头,成为资金调仓的主要抛售对象,进一步放大了跌幅。

但需要清醒的是,此次大跌并非AI行业的拐点,而是估值与基本面的理性再平衡。英伟达的行业地位、技术壁垒与增长逻辑并未动摇,推理市场、主权算力的需求仍将支撑其长期发展。股价回调,本质是剔除过度泡沫,让估值回归合理区间。

这场财报夜的暴跌,也给全球AI产业敲响警钟:行业已告别硬件狂欢的野蛮生长阶段,进入商业化落地的高质量发展期。单纯依靠算力采购拉动的增长不可持续,只有真正落地场景、创造真实价值的技术,才能获得资本长期认可。对国内产业链而言,海外巨头的估值回调,恰好为国产芯片、算力设备提供了错位发展的窗口,本土替代与技术创新,将成为穿越周期的核心动力。

资本从不为无限乐观买单,AI的故事从未结束,只是从狂热,走向了更真实、更稳健的未来。