核心提示:本文所有内容均为本人学习交流之用,不构成任何买卖建议。

前几篇文章分析了工行的利息收入,这篇文章就看看利息支出端的情况。

九、利息支出

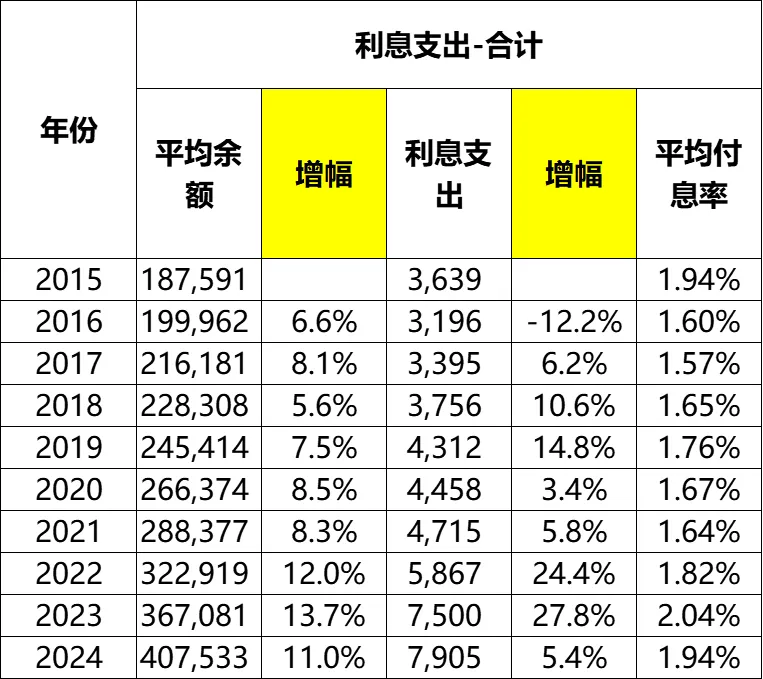

(一)整体情况

从平均余额来看,从2015年的18.76万亿,增长到2024年的40.75万亿,累计增幅117%,年化增幅9.0%,2022~2024年增幅分别为12.0%、13.7%、11.0%,均为两位数增长。

利息支出方面,从2015年的3639亿,增长到2024年的7905亿,累计增幅117%,年化增幅9.0%,2022~2024年增幅分别为24.4%、27.8%、5.4%。

对比2022、2023两年的平均余额和利息支出会发现,这两年的利息支出远高于余额增长。

平均成本率方面,2015~2024年十年间并没有明显的下降,2015年的1.94%,2024年也是1.94%,最低为2017年的1.57%,最高为2023年的2.04%。2022~2024年分别为1.82%、2.04%、1.94%。

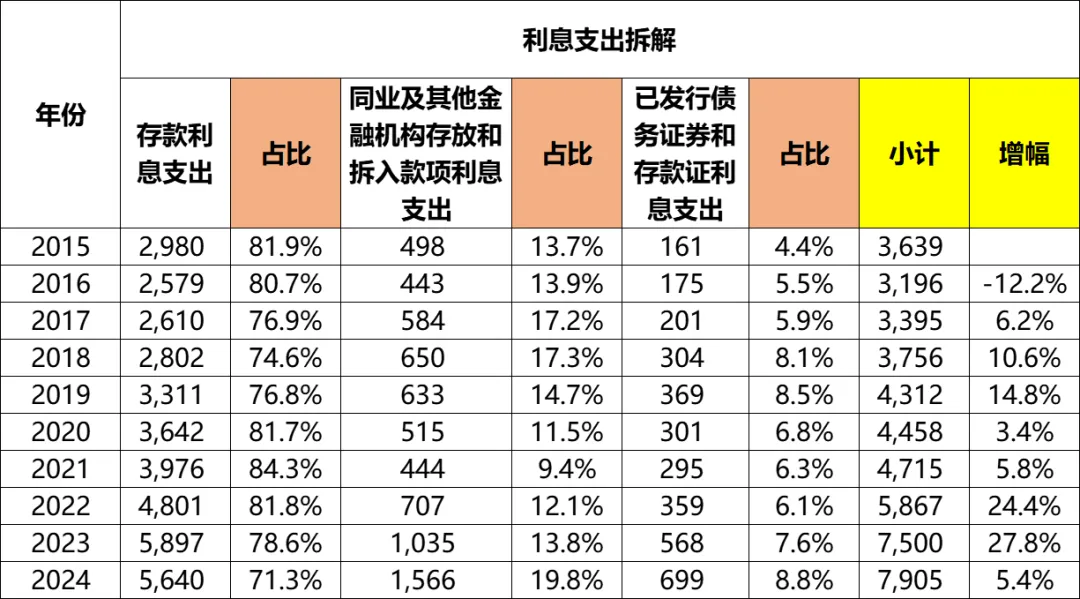

(二)利息支出构成

从构成来看,工行的利息支出包含3块,分别是:客户存款利息支出、同业存款利息支出以及已发债券利息支出。

从占比来看,大头是客户存款利息支出,2015~2024年占比介于71.3%~84.3%。2022~2024年占比分别为81.8%、78.6%、71.3%。

同业存款利息支出方面,占比波动较大,从2015年的13.7%增加到2018年的17.3%之后开始逐年下降到2021年的9.4%,接着又开始逐年增加,截至2024年达到19.8%。

已发债券利息支出占比从2015年的4.4%波动增长到了2024年的8.8%。

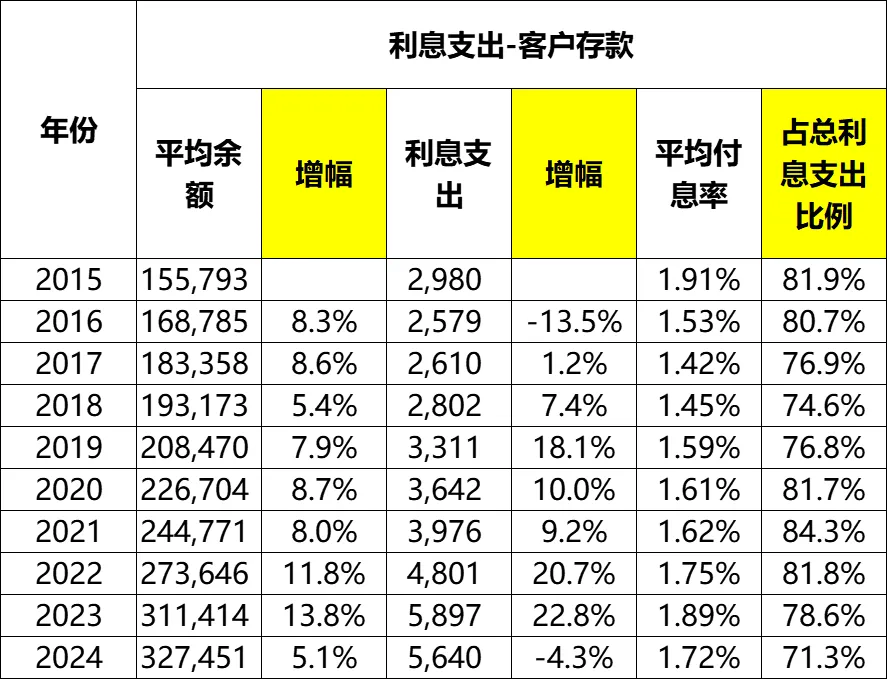

(三)客户存款平均余额、利息支出及平均成本率

(1)平均余额:从2015年的15.58万亿,增长到2024年的32.75万亿,累计增幅110%,年化增幅8.6%,2022~2024年增幅分别为11.8%、13.8%、5.1%。

(2)利息支出:从2015年的2980亿,增长到2024年的5640亿,累计增幅89%,年化增幅7.3%,2022~2024年增幅分别为20.7%、22.8%,-4.3%。

2022、2023两年的高增幅,我估计是跟活期转向定期相关。这个后面会分析到。

(3)平均成本率:2015~2024年拉通看,其实并没有明显的下降,十年间最低为2017年的1.42%,最高为2015年的1.91%,2022~2024年分别为1.75%、1.89%、1.72%。

这个跟我们的感知不太一样,这几年我们感知到的是银行存款利率的不断下调。但是从工行的数据来看,成本率却没有明显的下降。

这是为什么?

我觉得比较可能的原因就是,前几年虽然利率更高,但是当时的活期存款占比也更高,这个在之前的文章已经提到过。

而存款利率的下降,也促使更多的存款从活期转向了定期,因此导致整体的成本率并没有明显下降。

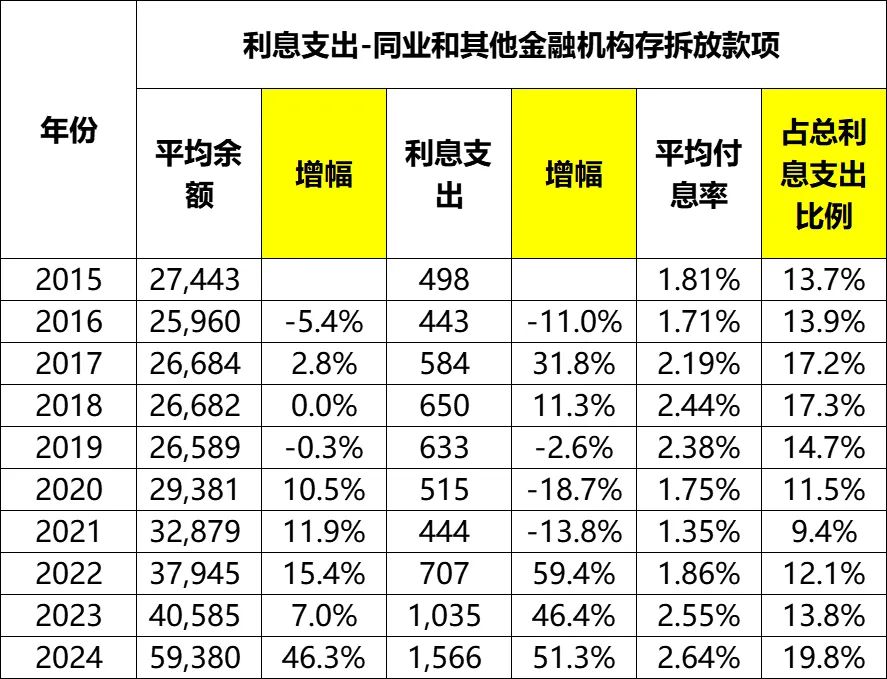

(四)同业存款平均余额、利息支出及平均成本率

(1)平均余额:从2015年的2.74万亿,增长到2024年的5.94万亿,累计增幅116%,年化增幅9.0%,2022~2024年增幅分别为15.4%、7.0%、46.3%。

(2)利息支出:从2015年的498亿,增长到2024年的1566亿,累计增幅214%,年化增幅13.6%,2022~2024年增幅分别为59.4%、46.4%,51.3%。

利息支出年化增幅远高于平均余额增幅。

(3)平均成本率:工行的同业存款付息率在2015~2024年间呈现出波浪式的变化:从2015年的1.81%逐年增长到2018年的2.44%达到波峰,之后逐年下降到2021年的1.35%达到波谷,再之后又逐年上升,2022~2024年分别为1.86%、2.55%、2.64%。

没错,2024年是十年间的最高值。

2024年的数据太夸张了,难道工行这么缺存款吗,不惜以远高于客户存款的代价,吸收同业存款。

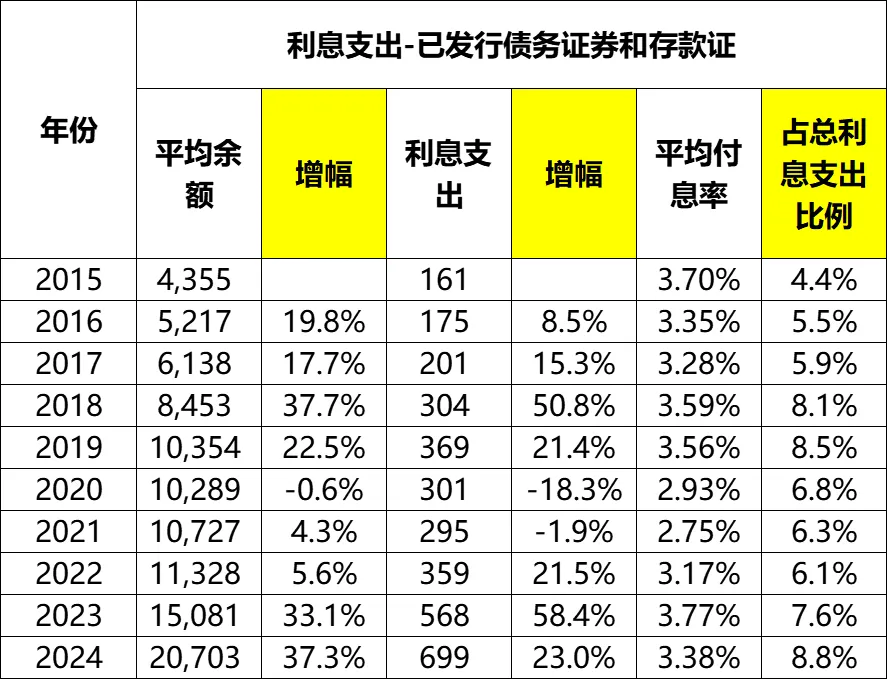

(五)已发债券平均余额、利息支出及平均成本率

(1)平均余额:从2015年的4355亿,增长到2024年的2.07万亿,累计增幅375%,年化增幅18.9%,2022~2024年增幅分别为5.6%、33.1%、37.3%。

(2)利息支出:从2015年的161亿,增长到2024年的699亿,累计增幅334%,年化增幅17.7%,2022~2024年增幅分别为21.5%、58.4%、23.0%。

(3)平均成本率:工行的已发债券存款付息率明显高于客户存款和同业存款利率。2015~2024年拉通看,205年为3.70%是十年间的最高值、2024年为3.38%,最低为2021年的2.75%,2022~2024年分别为3.17%、3.77%、3.38%。

小结

2015~2024年期间,工行的平均存款付息率并没有明显下降。

然而从前面的文章可以看到,在利息收入端的平均收益率却是在下降的,综合的结果就是净利差的下降。

平均存款余额方面,这几年成本更高的同业和债券增幅明显高于客户存款,我只能理解为工行拉客户存款的能力在下降,因此只能靠成本更高的同业和发行债券了。

写作不易,如果觉得有用,可以【点赞】+【小爱心】鼓励一下!感谢您的支持!!

往期文章推荐:

工商银行2015~2024年财报分析(四)——负债及每股净资产