(点击查找星球报告?)

摘要

报告类型:文化娱乐

(一)关键词

多场景 K 歌系统、AI 赋能、商用娱乐、车载娱乐、户外娱乐、家用娱乐、付费增值、算力网络

(二)研究概述

报告聚焦多场景 K 歌系统行业,分析经济、社会、技术、政策四大发展环境,阐述行业从封闭场景向全域开放生态的演进历程。重点覆盖市场规模、细分场景、竞争格局、发展趋势四大维度,揭示车载与户外场景成为增长主力、AI 全流程赋能体验、头部企业主导市场等核心特征,预判行业向云网融合、智能化、全场景化发展的未来方向。

(三)研究要点

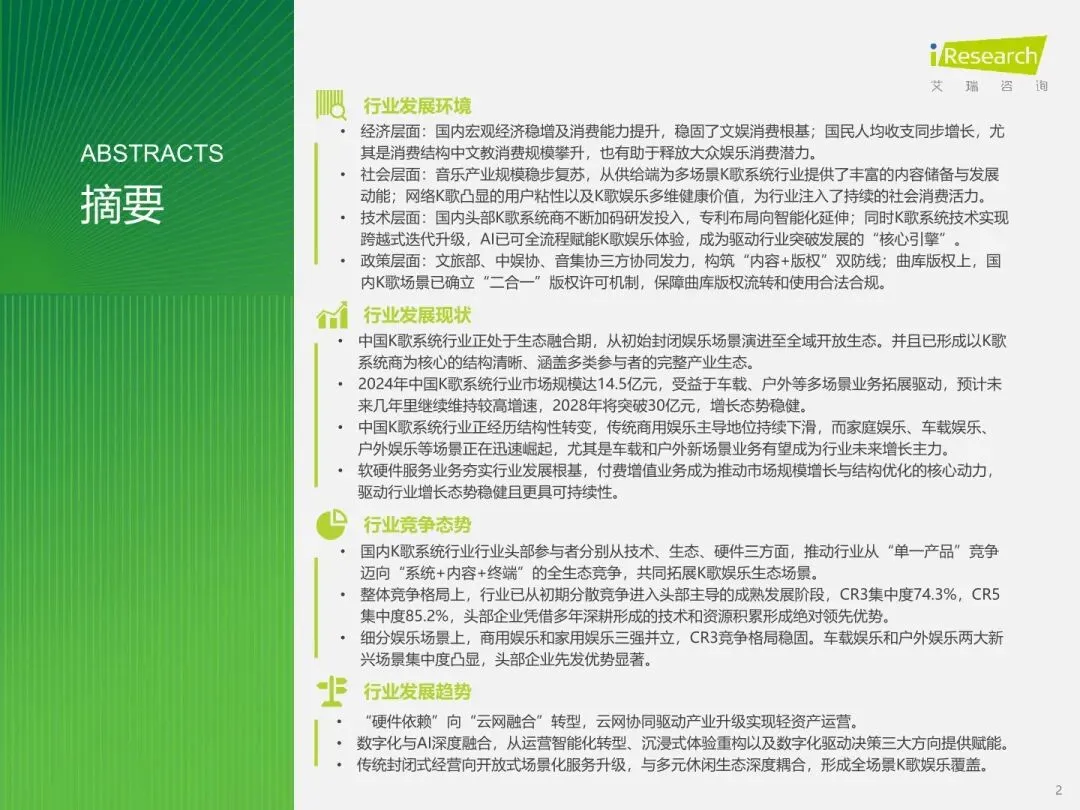

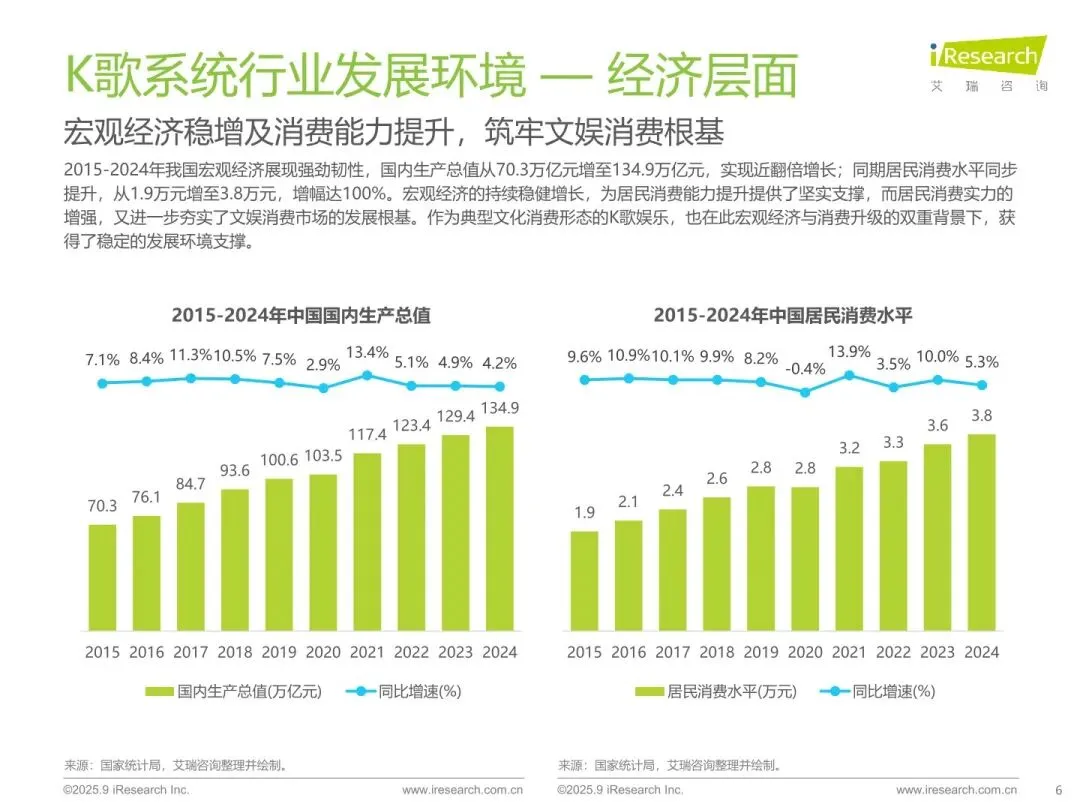

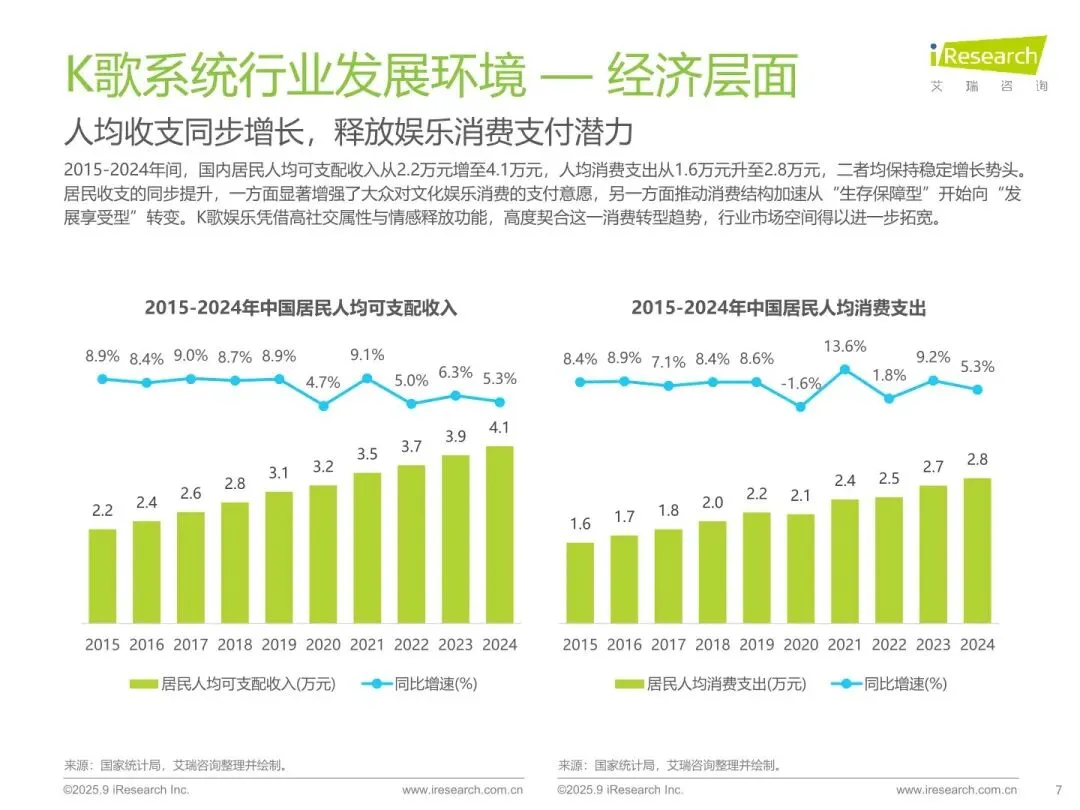

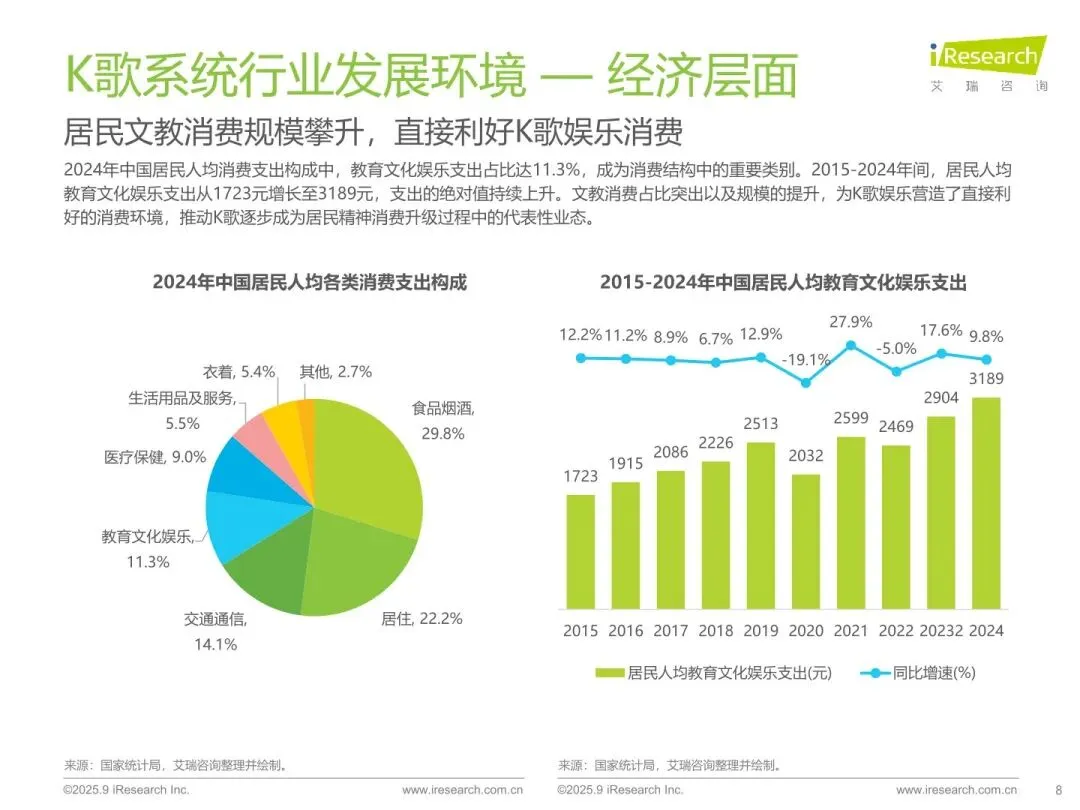

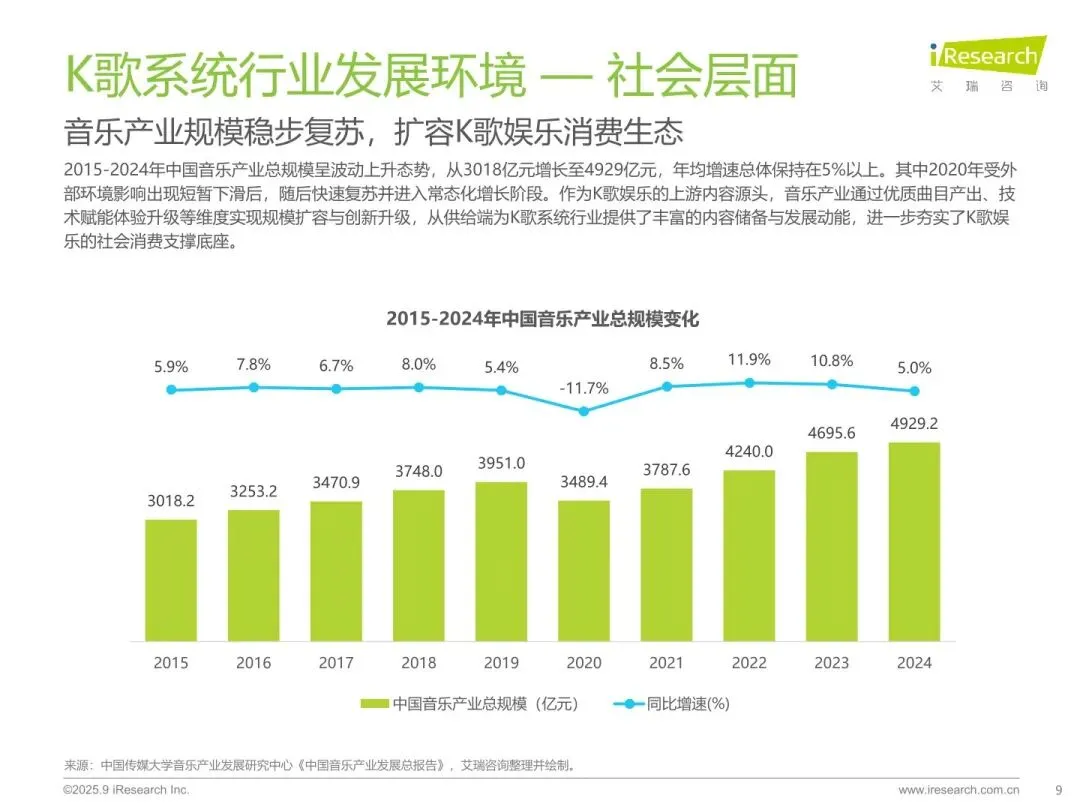

- 行业环境多重利好,AI 成核心驱动力

:宏观经济稳增与居民文教消费提升筑牢需求基础,2024 年居民人均教育文化娱乐支出达 3189 元;音乐产业规模复苏提供内容支撑;AI 技术全流程赋能 “找 - 唱 - 享” 环节,智能评分、语音点歌、动态 MV 生成等功能优化体验;“二合一” 版权机制落地保障行业合规发展。 - 市场规模稳健增长,场景结构持续优化

:2024 年行业市场规模达 14.5 亿元,预计 2028 年突破 30 亿元。传统商用娱乐场景占比下滑,车载(2028 年预计 11.0 亿元)、户外(2028 年预计 5.8 亿元)场景快速崛起,家用场景稳步增长(2028 年预计 6.4 亿元),形成 “商用 + 家用 + 车载 + 户外” 多极生态。 - 竞争格局头部集中,全生态竞争成主流

:行业 CR3 达 74.3%,CR5 达 85.2%,雷石天地、星网视易、音创伟业等头部企业主导市场。竞争从单一产品转向 “系统 + 内容 + 终端” 全生态,技术派(VOD 商)、平台派(互联网企业)、硬件派(音视频设备商)各具优势,分别从技术、生态、硬件维度拓展场景。 - 商业模式多元协同,付费增值成增长引擎

:形成 “基础软硬件销售 + 内容版权服务 + 运营技术维护 + 增值服务订阅” 四轮驱动模式。2024 年软硬件服务营收 9.6 亿元,付费增值营收 4.4 亿元,后者增速持续领先,会员订阅、智能修音、特效互动等功能成为核心付费点,依托多场景用户基础与消费升级实现良性增长。 - 未来趋势指向云网融合与全场景渗透

:行业从 “硬件依赖” 转向 “云网融合”,云端化部署降低成本,轻量化终端提升灵活性;AI 与数字化深度融合,推动运营智能化、体验沉浸式、决策数据化;场景化服务升级,与休闲生态深度耦合,嵌入商场、露营地等多元空间,实现 “随时随地 K 歌” 的全域覆盖。

报告正文

完整版报告已上传至星球,扫码加入星球查看完整报告

加入星球,获取30000+完整报告集

— 每天进步一点点 —

报告内容来源于网络,报告版权归原撰写发布机构所有

如有侵权,请联系我们删除

⬇️点击阅读原文,获取报告