报告导读:

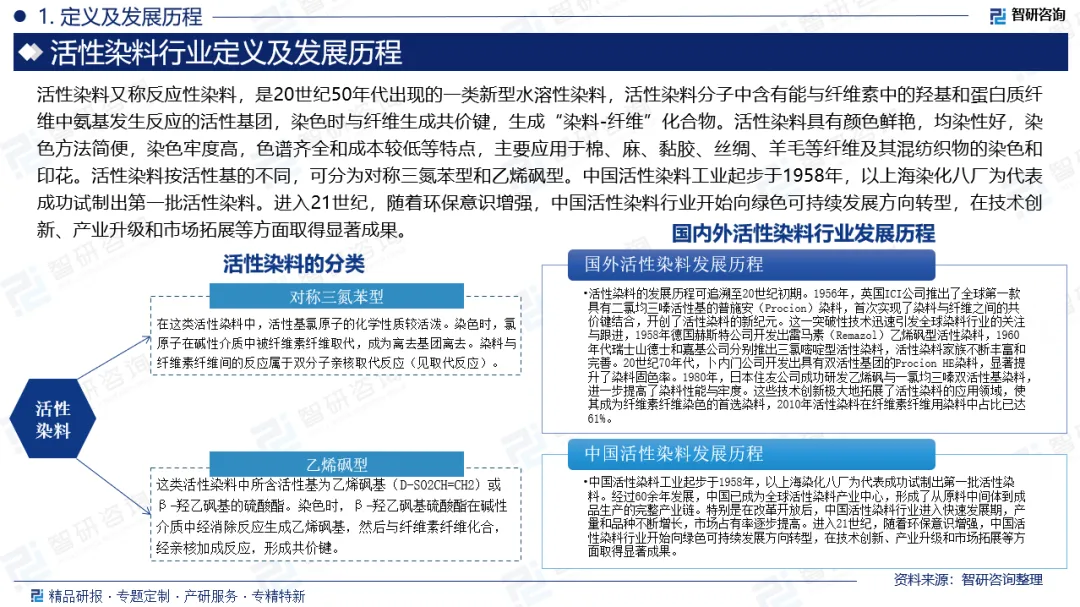

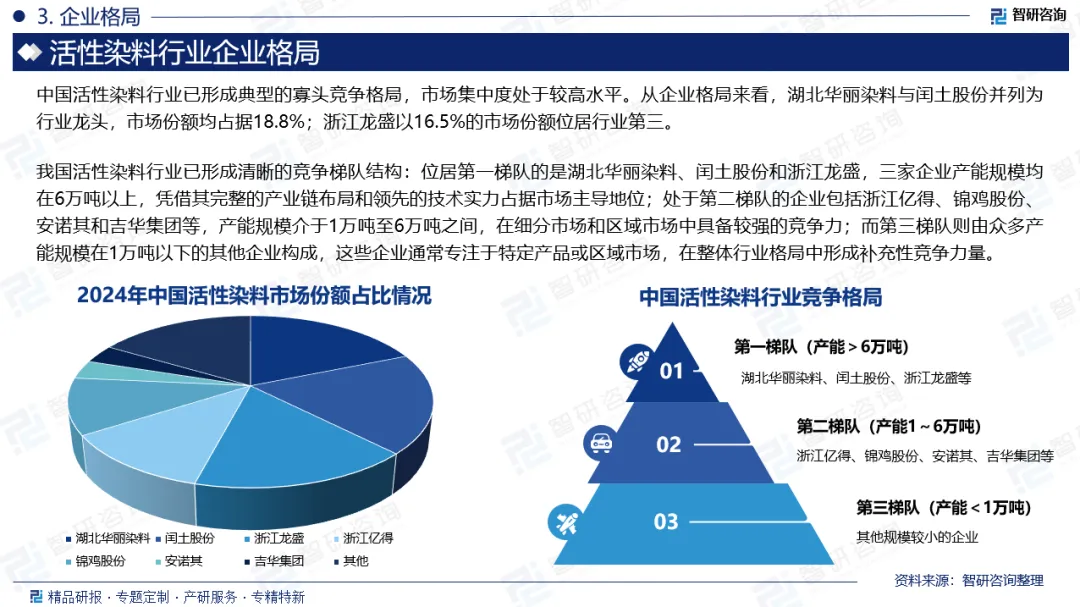

活性染料又称反应性染料,是20世纪50年代出现的一类新型水溶性染料,活性染料分子中含有能与纤维素中的羟基和蛋白质纤维中氨基发生反应的活性基团,染色时与纤维生成共价键,生成“染料-纤维”化合物。活性染料具有颜色鲜艳,均染性好,染色方法简便,染色牢度高,色谱齐全和成本较低等特点,主要应用于棉、麻、黏胶、丝绸、羊毛等纤维及其混纺织物的染色和印花。活性染料按活性基的不同,可分为对称三氮苯型和乙烯砜型。从活性染料产量来看,2015至2020年间,受国家环保政策趋严和供给侧结构性改革深入推进的影响,部分产能落后、环保不达标的中小企业逐步退出市场,活性染料产量出现一定波动,2020年降至21.1万吨。2021年以来,随着纺织行业持续复苏与发展,下游对活性染料的需求逐步释放,行业呈现稳步回升态势,至2024年全国活性染料产量已达到27.9万吨。从表观消费量变化来看,2016年至2021年间,我国活性染料表观消费量呈现波动态势,主要受环保政策收紧、纺织行业结构调整以及部分中小企业产能出清等因素影响。2022年以来,随着下游纺织印染行业复苏带动需求释放,我国活性染料表观消费量转为持续增长,至2024年达到24.91万吨。整体来看,国内活性染料消费需求趋于稳定,年消费量基本维持在20万至25万吨的区间内波动,反映出下游市场需求的相对平稳与行业运行的成熟特征。我国是活性染料净出口国家,年度出口量约4万吨,占总产量的15%(产量以26万吨记);年度进口量约1万吨,合计每年净出口约3万吨活性染料。近年来,受新冠疫情影响,东南亚等传统活性染料主产区产能下降明显,难以满足国际市场需求,促使大量海外订单向我国转移,带动了国内活性染料出口的持续增长,也推动了行业贸易顺差的进一步扩大。从进口情况来看,数据显示,2024年中国活性染料进口量为1.02万吨,同比增长17.24%;进口金额为0.94亿美元,同比增长6.82%。2025年1-10月,活性染料进口量为0.92万吨,同比增长11.98%;进口金额为0.83亿美元,同比增长8.65%。从出口情况来看,2024年中国活性染料出口量为4.01万吨,同比增长5.8%;出口金额为2亿美元,同比增长3.09%。2025年1-10月,活性染料出口量为4.12万吨,同比下降5.48%;出口金额为1.6亿美元,同比下降3.73%。我国活性染料行业已形成清晰的竞争梯队结构:位居第一梯队的是湖北华丽染料、闰土股份和浙江龙盛,三家企业产能规模均在6万吨以上,凭借其完整的产业链布局和领先的技术实力占据市场主导地位;处于第二梯队的企业包括浙江亿得、锦鸡股份、安诺其和吉华集团等,产能规模介于1万吨至6万吨之间,在细分市场和区域市场中具备较强的竞争力;而第三梯队则由众多产能规模在1万吨以下的其他企业构成,这些企业通常专注于特定产品或区域市场,在整体行业格局中形成补充性竞争力量。

基于此,依托智研咨询旗下活性染料行业研究团队深厚的市场洞察力,并结合多年调研数据与一线实战需求,智研咨询推出《2026-2032年中国活性染料行业市场全景分析及产业趋势研判报告》。本报告立足活性染料新视角,聚焦行业核心议题——变化趋势(怎么变)、用户需求(要什么)、投放选择(投向哪)、运营方法(如何投)及实践案例(看一看),期待携手行业伙伴,共谋行业发展新格局、新机遇,推动活性染料行业发展。

观点抢先知:

相关概述:活性染料又称反应性染料,是20世纪50年代出现的一类新型水溶性染料,活性染料分子中含有能与纤维素中的羟基和蛋白质纤维中氨基发生反应的活性基团,染色时与纤维生成共价键,生成“染料-纤维”化合物。活性染料具有颜色鲜艳,均染性好,染色方法简便,染色牢度高,色谱齐全和成本较低等特点,主要应用于棉、麻、黏胶、丝绸、羊毛等纤维及其混纺织物的染色和印花。活性染料按活性基的不同,可分为对称三氮苯型和乙烯砜型。

优缺点:活性染料由于其用母体染料、连结基和活性基组成,使其在使用时能与纤维形成牢固的共价键结合,而具备一系列其它纤维素纤维染料无法比拟的特点,确立了其作为纤维素纤维用染料的发展和使用重点的地位,突出地体现为下列四个方面:(1)活性染料是取代禁用染料和其它类型纤维素用染料如硫化染料、冰染染料和还原染料等的最佳选择之一。(2)活性染料能用经济的染色工艺和简单的染色操作获得高水平的各项坚牢性能特别是湿牢度。(3)活性染料的色谱广、色泽鲜艳、性能优异、适用性强,其色相和性能基本上与市场对纤维和衣料的要求相适应。(4)活性染料适用于新型纤维素纤维产品如Lyocell纤维等印染的需要。但是活性染料的主要技术问题有下列四点:(1)利用率不够高,一般为60%~70%,产生大量有色污水,其色度超过几千倍,COD值一般在0.8万~3万ppm,浓废水的COD值要超过5万ppm。(2)为了抑制纤维表面的电荷,活性染料使用时需耗用相当量的电解质,既增加了劳动强度,又造成废水中的氯离子浓度高达10多万ppm,大大地增加了治理活性染料染色废水的难度。(3)某些色牢度不能满足市场要求,如汗日光牢度、湿摩擦牢度以及偶氮型红色染料与偶氮型蓝色染料在浅色时的日晒牢度等。(4)能取代硫化硫化料和还原染料等的深色品种较少。

行业发展阶段:活性染料的发展历程可追溯至20世纪初期。1956年,英国ICI公司推出了全球第一款具有二氯均三嗪活性基的普施安(Procion)染料,首次实现了染料与纤维之间的共价键结合,开创了活性染料的新纪元。这一突破性技术迅速引发全球染料行业的关注与跟进,1958年德国赫斯特公司开发出雷马素(Remazol)乙烯砜型活性染料,1960年代瑞士山德士和嘉基公司分别推出三氯嘧啶型活性染料,活性染料家族不断丰富和完善。20世纪70年代,卜内门公司开发出具有双活性基团的Procion HE染料,显著提升了染料固色率。1980年,日本住友公司成功研发乙烯砜与一氯均三嗪双活性基染料,进一步提高了染料性能与牢度。这些技术创新极大地拓展了活性染料的应用领域,使其成为纤维素纤维染色的首选染料,2010年活性染料在纤维素纤维用染料中占比已达61%。

中国活性染料工业起步于1958年,以上海染化八厂为代表成功试制出第一批活性染料。经过60余年发展,中国已成为全球活性染料产业中心,形成了从原料中间体到成品生产的完整产业链。特别是在改革开放后,中国活性染料行业进入快速发展期,产量和品种不断增长,市场占有率逐步提高。进入21世纪,随着环保意识增强,中国活性染料行业开始向绿色可持续发展方向转型,在技术创新、产业升级和市场拓展等方面取得显著成果。

产业链核心节点:活性染料作为石化产业中的一环,行业产业链上游主要为苯胺、烧碱、氯磺酸、环氧乙烷等原材料。产业链中游为活性染料的生产制造。产业链下游为应用领域,主要是纺织印染等领域。

产量:活性染料是一类新型水溶性染料,具有颜色鲜艳,均染性好,染色方法简便,染色牢度高,色谱齐全和成本较低等特点,广泛应用于棉、麻、黏胶、丝绸、羊毛等纤维及其混纺织物的染色与印花。由于活性染料主要应用于棉、麻等天然纤维,根据国家统计局数据,2015-2024年棉花产量整体相对稳定,年产量基本在540-620万吨之间波动,使用量并没有显著增长,因此活性染料年产量基本稳定在20-30万吨。从活性染料产量来看,2015至2020年间,受国家环保政策趋严和供给侧结构性改革深入推进的影响,部分产能落后、环保不达标的中小企业逐步退出市场,活性染料产量出现一定波动,2020年降至21.1万吨。2021年以来,随着纺织行业持续复苏与发展,下游对活性染料的需求逐步释放,行业呈现稳步回升态势,至2024年全国活性染料产量已达到27.9万吨。

表观消费量:从表观消费量变化来看,2016年至2021年间,我国活性染料表观消费量呈现波动态势,主要受环保政策收紧、纺织行业结构调整以及部分中小企业产能出清等因素影响。2022年以来,随着下游纺织印染行业复苏带动需求释放,我国活性染料表观消费量转为持续增长,至2024年达到24.91万吨。整体来看,国内活性染料消费需求趋于稳定,年消费量基本维持在20万至25万吨的区间内波动,反映出下游市场需求的相对平稳与行业运行的成熟特征。

贸易情况:我国是活性染料净出口国家,年度出口量约4万吨,占总产量的15%(产量以26万吨记);年度进口量约1万吨,合计每年净出口约3万吨活性染料。近年来,受新冠疫情影响,东南亚等传统活性染料主产区产能下降明显,难以满足国际市场需求,促使大量海外订单向我国转移,带动了国内活性染料出口的持续增长,也推动了行业贸易顺差的进一步扩大。从进口情况来看,数据显示,2024年中国活性染料进口量为1.02万吨,同比增长17.24%;进口金额为0.94亿美元,同比增长6.82%。2025年1-10月,活性染料进口量为0.92万吨,同比增长11.98%;进口金额为0.83亿美元,同比增长8.65%。从出口情况来看,2024年中国活性染料出口量为4.01万吨,同比增长5.8%;出口金额为2亿美元,同比增长3.09%。2025年1-10月,活性染料出口量为4.12万吨,同比下降5.48%;出口金额为1.6亿美元,同比下降3.73%。

企业格局:我国活性染料行业已形成清晰的竞争梯队结构:位居第一梯队的是湖北华丽染料、闰土股份和浙江龙盛,三家企业产能规模均在6万吨以上,凭借其完整的产业链布局和领先的技术实力占据市场主导地位;处于第二梯队的企业包括浙江亿得、锦鸡股份、安诺其和吉华集团等,产能规模介于1万吨至6万吨之间,在细分市场和区域市场中具备较强的竞争力;而第三梯队则由众多产能规模在1万吨以下的其他企业构成,这些企业通常专注于特定产品或区域市场,在整体行业格局中形成补充性竞争力量。

市场趋势:(1)中国活性染料行业的绿色化发展将聚焦于生产与应用的清洁转型。行业将着力开发低盐或无盐染色工艺,通过分子结构改性减少电解质依赖,从源头控制废水盐污染;(2)在高性能化方面,活性染料行业将致力于提升染料的固着率与色牢度性能;(3)功能化将成为活性染料行业创新发展的重要方向。活性染料将突破传统着色范畴,向智能化与多功能化拓展。

报告相关内容节选:

数据来源与处理说明:

《2026-2032年中国活性染料行业市场全景分析及产业趋势研判报告》基于最新、最全的中国产业链数据,融合权威官方统计、深度企业调研、资本市场洞察及全球信息,通过严格的智能处理和独家算法验证,确保分析结论高度可靠、透明且可追溯。

智研咨询专注产业咨询十五年,是中国产业咨询领域专业服务机构。公司以“用信息驱动产业发展,为企业投资决策赋能”为品牌理念。为企业提供专业的产业咨询服务,主要服务包含精品行研报告、专项定制、月度专题、市场地位证明、专精特新申报、可研报告、商业计划书、产业规划等。提供周报/月报/季报/年报等定期报告和定制数据,内容涵盖政策监测、企业动态、行业数据、企业排行、产品价格变化、投融资概览、市场机遇及风险分析等。