刚刚,英伟达(Nvidia)交出了一份堪称“教科书级别”的最新季度财报。

总营收暴涨73%,单季净利润430亿美元(比Netflix一整年的营收还多),毛利率不降反升至75.2%……

每一个核心数据都在全面碾压华尔街的预期。

然而,诡异的一幕发生了。

这份“满分答卷”抛出后,英伟达股价却在盘后冲高回落,整个“科技七巨头(M7)”也普遍陷入了“业绩超预期,股价却下跌”的窘境。

业绩炸裂,股价却“涨不动”,市场到底在担心什么?

今天,我们就来深度拆解这份财报中隐藏的惊人数据,并揭示黄仁勋口中那个“Compute equals revenue(算力就是营收)”的故事,到底能否兑现。

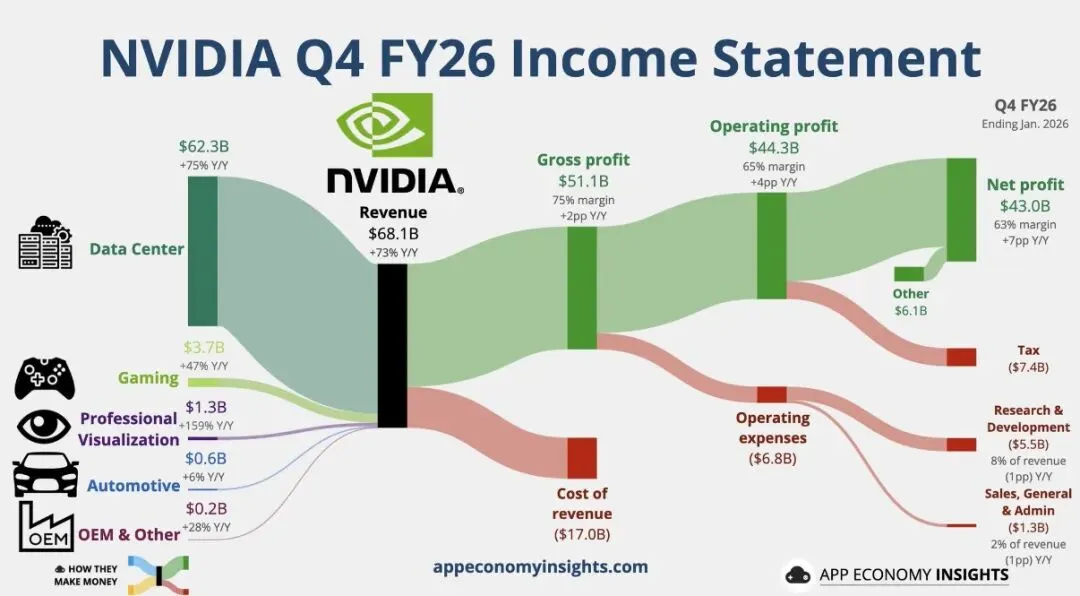

1. 惊艳的财报数据:全面碾压,增速还在加快

英伟达这次的财报,只能用“夸张”来形容。

• 总营收:季度营收 681亿美元,同比增长 73%。

这就像“中石油突然告诉你今年营收涨了七成”一样荒谬,但英伟达做到了,而且增速在第四季度还在加速。

• 净利润与现金流:

单季净利润 430亿美元,自由现金流高达 350亿美元(全年970亿美元),全世界能做到的公司屈指可数。

• 下季度指引极强:

第一季度营收指引 780亿美元,远超华尔街预期的726亿。

更离谱的是,这个指引是完全不包含中国市场(假设中国区收入为零)的最保守估算。

2. 隐藏的护城河:不只是卖芯片,更是卖系统

数据中心业务依旧是核心引擎,但黄仁勋的野心远不止卖GPU。

• 网络收入暴增:

网络收入达 111亿美元,同比暴涨 263%。NVLink 成了AI数据中心的“神经系统”。

客户一旦用了英伟达的 GPU + 网络,替换成本将极高,几乎被深度绑定。

• 产品迭代速度恐怖:

老旧的Ampere架构芯片依然供不应求,主力已经是Blackwell,但下一代Rubin芯片的样品已经寄给客户。

英伟达的护城河是:整个迭代机器的速度,让竞争对手永远在追赶上一代产品。

3. 为什么业绩炸裂,股价却“涨不动”?

包括微软、谷歌、亚马逊、Meta在内的科技七巨头,本季度财报普遍超预期,但股价却纷纷下跌。

市场正在消化两个核心问题:

① 预期已经被提前透支

财报前两周股价已经涨了5%,华尔街私下的真实预期其实已经高达740-750亿,所以780亿的指引虽然好,但“不够炸”。

② 投资回报的时间差(最深层的担忧)

今年前五大云服务商预计要在AI基础设施上砸下将近7000亿美元(是NASA全年预算的28倍)。

市场不怀疑方向,但怀疑“回报速度”:

7000亿先砸进去了,营收要慢慢才能收回来。

这个巨大的空窗期,让市场感到不安。

4. 黄仁勋的反驳:算力就是营收

黄仁勋在电话会议中重复了至少五遍:

“Compute equals revenues(算力就是营收)”

他将AI数据中心比作 “AI工厂”或“发电厂”,这7000亿是基建资产,而不是买完就没的消耗品。

他有一个绝佳比喻:

以前的传统软件就像DVD,播放器只需要“读取”。

但AI时代的软件是“实时生成”的,每次交互都像一个“实时运转的大脑”在计算答案。

如果未来所有软件都是AI大脑,那7000亿的基建真的只是个开始,到2030年花三到四万亿美元也不是天方夜谭。

总结

英伟达的财报无可挑剔,但市场正在经历对AI巨额资本支出回报周期的重新审视。

只要算力能持续转化为实打实的营收,目前的蛰伏就只是黎明前的重估。

【投资观察】

未来重点看这3个核心信号

? 1. 云巨头的资本支出(CapEx)增速

这是判断老黄故事能否兑现的“黄绿灯”。

• 巨头下调/持平支出:回报不达预期(黄灯)

• 继续加码:账算得过来,逻辑通顺(绿灯)

? 2. “推理(Inference)”收入占比

训练大模型是一次性投入,推理是持续性消费(每次提问都在烧算力)。

推理占比上升 = AI真的在干活赚钱,利好英伟达与落地应用公司。

? 3. AI应用公司的营收增速

关注 OpenAI、Anthropic 等下游巨头赚钱速度。

它们增速放缓 = 买“铲子”(GPU)的速度也会慢下来。

一句话总结:

AI投资上半场是硬件基建(卖铲子),下半场是应用落地与推理变现(挖金矿)。

关注【跃迁视界】,深度拆解硬核财报,助你做出更明智的财富决策!