手机版

二维码

购物车

(

0

)

供应

求购

公司

团购

展会

资讯

招商

品牌

人才

知道

专题

图库

视频

下载

商圈

推广

热搜:

采购方式

滤芯

带式称重给煤机

甲带

气动隔膜泵

减速机型号

无级变速机

链式给煤机

履带

减速机

首页

供应

求购

公司

团购

展会

资讯

招商

品牌

人才

知道

专题

图库

视频

下载

商圈

首页

>

资讯

>

展会资讯

热点主线梳理:小金属行业现状与发展趋势深度解析

日期:2026-02-27 10:21:54 来源:网络整理 作者:本站编辑

评论:0

热点主线梳理:小金属行业现状与发展趋势深度解析

核心摘要

2026年春节后,A股小金属板块延续强势表现,市场关注度显著提升。截至2月26日收盘,申万小金属指数年内涨幅超过40%,多只个股实现翻倍上涨。行业整体呈现出供需紧张、战略价值重估、新兴需求爆发三大特征,推动小金属价格持续走高。

本期内容我们主要结合最新市场数据,旨在解析本轮行情的驱动逻辑,剖析主要品种现状,并展望行业中长期发展趋势,分享给大家一起探讨研究。

特别注意:

本文仅对权威公开信息做梳理,以下内容绝不构成任何投资建议、引导或承诺,仅供学术研究、研讨之用。

一、 行业近期表现概览:板块强势崛起,钨、稀土领涨

1.指数与个股表现亮眼

:

截至2026年2月26日,申万小金属指数年内涨幅超过40%,显著跑赢大盘。

•个股呈现普涨格局

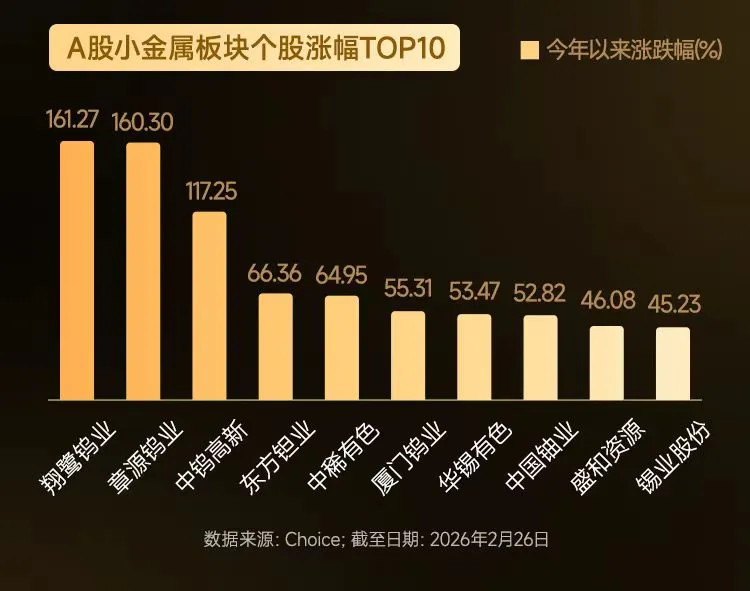

,其中 钨产业链公司表现最为突出。翔鹭钨业(+161.27%)、章源钨业(+160.30%)、中钨高新(+117.25%)等占据涨幅榜前列,年内股价均已翻倍。此外,涉及稀土、钽、锡等品种的公司也涨幅居前。

2.主要品种价格走势分化:

•钨:

价格涨势最为凌厉。黑钨精矿近半年涨幅高达170.24%,今年迄今涨幅60.66%,近一月涨幅仍达35.25%,显示极强的上涨动能和持续性。代表企业有:

翔鹭钨业、章源钨业、中钨高新等。

•稀土:

价格强势回升。以 氧化镨钕 为代表,近半年涨幅57.24%,今年迄今涨幅45.07%,近一月加速上涨28.18%。氧化镝等重稀土品种也表现稳健。代表企业有:

中稀有色、盛和资源、厦门钨业等。

•钼、锑

等品种:表现相对温和或分化。钼精矿、锑锭今年迄今虽录得上涨,但近半年整体呈小幅回调或震荡态势,表明其供需格局与钨、稀土存在差异。代表企业有:

金钼股份、洛阳钼业

、

华锡有色、湖南黄金等。

二、 核心驱动因素分析

本轮小金属行情的爆发是供给侧约束、需求侧新兴动能以及宏观战略价值重估共同作用的结果。

1.供给侧持续紧张:

•政策约束与环保要求

:国内对稀有金属矿开采继续实施总量控制、环保督察常态化,部分品种的矿山品位下降、开采成本上升,导致供应增长有限。

•地缘政治与资源民族主义

:全球主要资源国加强对战略矿产的出口管制,加剧了供应链的不确定性和区域性紧张。

2.新兴需求爆发式增长

:

•高端制造与新能源

:钨(用于硬质合金、半导体)、稀土(用于永磁电机、风电、新能源汽车)、钽(用于高端电容器)等小金属是新能源汽车、机器人、航空航天、高端机床等先进制造业不可或缺的关键材料。相关产业的快速发展,特别是对性能要求的提升,拉动了高品质小金属的强劲需求。

•战略新兴产业:

在人工智能、可控核聚变等前沿领域,部分小金属的潜在应用价值正在被挖掘和重估,带来了远期需求预期。

3.战略定价权重构:

•在全球产业链重构和国家安全考量上升的背景下,小金属的战略资源属性被市场重新认知和定价。其价值不再完全由传统工业周期决定,而是叠加了“战略安全溢价”。

•国内对稀土等实施总量指标管理,并推动整合,旨在提升定价话语权,这一过程也强化了价格的上行趋势。

三、 重点品种现状与趋势研判

1.钨:

供需矛盾最为突出,景气度有望延续

•现状:

黑钨精矿价格创多年新高,产业链库存处于低位。下游硬质合金在刀具、矿用工具、工程机械等领域需求旺盛,光伏钨丝等新应用放量。

•趋势:

短期内,供应刚性叠加需求刚性,价格易涨难跌。中长期看,矿山新增产能有限,而高端制造业和新能源领域需求占比将持续提升,行业景气周期有望拉长。

2.稀土:

价格中枢上移,结构性机会显著

•现状:

稀土价格在经历调整后重回上升通道,尤其高性能钕铁硼所需的镨钕氧化物需求强劲。下游磁材企业订单饱满,对价格上涨接受度较高。

•趋势:

在新能源汽车、节能电机等长期需求驱动下,稀土供需将维持紧平衡。价格将在政策调控下有节奏地上涨,轻稀土(镨钕)因需求弹性更强,其表现预计将优于部分重稀土品种。行业整合加速,龙头公司受益。

3.钼、锑等

:跟随基本面,走势相对分化

•钼价受钢铁行业(特钢)需求影响较大,其走势与制造业投资周期关联更紧。

•锑在阻燃剂、光伏玻璃澄清剂等领域有应用,需求增长稳定,但需关注供应端变化。

•这类品种行情更多取决于自身特定的供需边际变化,整体波动性可能小于钨和稀土。

四、 行业发展趋势展望

1.价格趋势:

具有强劲新兴需求支撑且供给约束强的品种(如钨、稀土镨钕),价格中枢将在波动中逐步上移。政策调控将力求避免暴涨暴跌,但战略资源的价值重估过程尚未结束。

2.产业链趋势:

产业链利润向上游资源端集中的态势短期难以改变。中下游加工企业将通过技术升级、签订长单、开发高附加值产品来传导成本压力,行业分化加剧。

3.国际化趋势:

围绕关键小金属的全球资源竞争与合作将更加激烈。企业海外资源布局、产业链供应链的韧性与安全性成为核心竞争要素。

五、 行业发展梳理:

1.聚焦核心赛道:

重点关注 钨、稀土 这两个供需格局最优、战略属性最强的赛道。

2.优选龙头与资源型企业:

具备资源储备优势、一体化产业链布局和规模效应的龙头企业,抵御周期波动和成本上涨的能力更强。

3.关注技术突破与新应用:

布局在细分高端应用领域(如光伏钨丝、高性能稀土永磁)有技术壁垒和客户优势的公司。

风险提示:

1.全球经济下行超预期,导致传统领域需求萎缩。

2.主要资源国政策出现重大调整,导致供应大幅增加。

3.下游技术创新导致材料替代风险。

4.板块短期涨幅过大,需警惕情绪退潮后的估值回调压力。

#有色金属

#稀有小金属

#钨

#稀土

#钼

#行业解读

#热点题材

因为公众号系统推荐规则设计变动,不经常点赞留言互动的话,可能会收不到文章。

大家记得先点亮星标:

免责声明:本页面信息来源于公开市场信息整理,公司对这些信息的真实性、准确性及完整性不作任何保证,涉及公司行业等研究案例仅供参考,服务回顾不预示未来表现,单个案例不代表整体情况,不构成任何投资建议或意见,投资者需自主作出投资决策并独立承担投资风险。

打赏

更多

>

同类资讯

• 2026游戏行业市场洞察:动作策略赛�

0

条

相关评论

推荐图文

推荐资讯

点击排行

0

1

时间已不足两月!@新津企业:抓紧年报!企业数据填报“一件事”指南来啦 →

0

2

为什么一定要找专业公司写可研报告?

0

3

专业做西安审计报告的公司

0

4

2026年企业尽调报告新趋势:犀牛卫这类AI平台将成标配

0

5

泰和新材2025年度环境、社会和公司治理报告

0

6

54页!血液透析行业深度研究报告(摘要):多项政策推动血透行业发展和国产替代,集采持续推进;头部企业/重点公司和投资前景与建议

0

7

《2026年人造草坪行业专题调研与深度分析报告》 :全球人造草坪规模及需求量预测、人造草坪产品结构及增长驱动因素

0

8

箐安市场观察周度报告|2026.05.15

0

9

2026农业植保无人机赛道深度报告:市场规模、技术趋势、县域创业机遇全解析

网站首页

|

关于我们

|

联系方式

|

使用协议

|

版权隐私

|

网站地图

|

排名推广

|

广告服务

|

积分换礼

|

网站留言

|

RSS订阅

|

违规举报

|

皖ICP备20008326号-18

(c)2008-2022 免费发布网 All Rights Reserved