透彻解析:百度2025年财报1291亿元,AI成为新核心

一、1291亿元营收背后——AI成为新核心,转型阵痛犹在

2026年2月26日,百度集团发布了2025年第四季度及全年未经审计财务报告,这份财报被市场视为百度全面展示AI商业化成果的一份关键成绩单。根据财报披露,2025年百度总营收达1291亿元,其中AI业务营收达400亿元;第四季度总营收327亿元,AI业务收入占百度一般性业务收入的43%,这一数字超出市场预期。这一比例的意义远不止于数字本身——它标志着百度收入结构正在发生实质性重构,AI从底层赋能工具,转变为可持续创造现金流的核心引擎。然而,转型并非没有代价。2025年百度总营收同比下滑3%,主要受传统业务收入减少影响。这是百度连续第三个季度营收下滑,凸显其核心广告业务在AI转型过程中面临的挑战。受核心资产组减值损失162亿元的拖累,全年录得运营亏损58亿元,但在剔除减值等影响因素后,非公认会计准则下归属百度的全年净利润达到189亿元。百度创始人李彦宏在财报电话会上表示:“2025年是AI成为百度新核心的关键一年。AI云势头强劲,我们凭借差异化的全栈端到端AI能力赢得越来越多的企业认可。”这份财报清晰地勾勒出百度“一退一进”的战略图景:传统业务收缩带来的营收下滑,被AI新业务的高增长所部分抵消。更重要的是,AI业务已经从过去的“成本中心”走向“利润中心”,资本市场对百度的估值逻辑也正在从传统的市盈率法转向更具前瞻性的分部估值法。正如投行Benchmark将百度目标价上调至215美元时所言,昆仑芯分拆与AI收入清晰化正在重塑百度的价值坐标。二、AI业务三驾马车——智能云、AI应用、原生营销全面解析

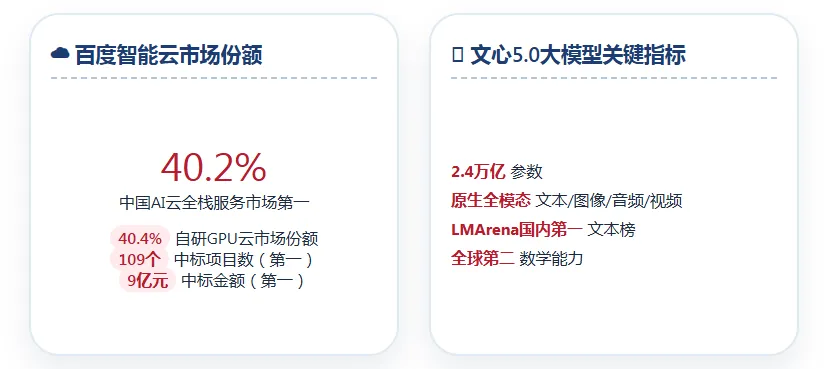

根据百度财报的细分数据,百度核心AI新业务主要由三部分组成:智能云基础设施、AI应用和AI原生营销服务。2025年,这三块业务分别贡献营收约200亿元、102亿元和98亿元,合计达400亿元。其中,智能云基础设施收入同比增长34%,AI原生营销服务收入同比暴涨301%,AI应用全年收入突破100亿元。智能云的强劲增长得益于AI高性能计算设施的爆发。第四季度,AI高性能计算设施的订阅收入同比增长143%,较第三季度的128%进一步加速。据赛迪顾问发布的最新报告显示,2025年上半年中国AI云全栈服务市场规模达280.9亿元,同比增长195.7%,百度智能云凭借从AI基础设施到智能应用的全栈能力,以40.2%的市场份额位居市场首位。Forrester将百度列为中国AI平台的行业领导者,而在自研GPU云市场中,百度智能云同样以40.4%的份额领跑。“2025年是AI成为百度新核心的关键一年。AI云势头强劲,我们凭借差异化的全栈端到端AI能力赢得越来越多的企业认可。”——百度创始人李彦宏

AI原生营销服务的爆发式增长则验证了AI在商业变现端的巨大潜力。2025年,慧播星数字人开播规模同比增长202%,收入同比增长228%,已赋能30多个行业。在AI应用方面,百度文库、百度网盘整合成为个人超级智能事业群(PSIG),进一步加快AI应用创新。自我演化超级智能体“百度伐谋”已获得超2000家企业申请试用,并发布“同舟生态伙伴计划”,无代码生成平台“秒哒”在IDC评测中表现出行业领先性能。三、智能云全栈竞争力——从昆仑芯到文心大模型

百度智能云的市场统治力并非偶然,其背后是百度对AI基础设施从芯片到平台的全栈自研能力。百度自研的昆仑芯从底层架构上便是为AI而生,能够提供大规模、高性能且高稳定性的计算力。2025年11月,百度智能云发布新一代昆仑芯和天池超节点,并宣布未来五年昆仑芯都将按年推出新产品。其中,昆仑芯M100针对大规模推理场景优化设计,将于2026年上市;昆仑芯M300面向超大规模多模态模型训练,预计2027年上市。在大模型层面,文心5.0正式版于近期上线。作为原生全模态大模型,该模型参数达2.4万亿,采用原生全模态统一建模技术,支持文本、图像、音频、视频等多种信息的输入与输出。此前,文心5.0多次登上LMArena文本榜、视觉理解榜国内第一,超过多款国内外主流模型。在LMArena大模型竞技场最新排名中,文心大模型ERNIE-5.0-0110以1460分登上文本榜国内第一、全球第八,超过GPT-5.1-High、Gemini-2.5-Pro等多款主流模型,其中数学能力排名全球第二。全栈能力的另一个体现是中标项目的统治力。智能超参数数据显示,百度智能云以109个中标项目和9亿元中标金额,连续两年成为中标项目数和中标金额最多的云厂商。这种市场地位也体现在业绩预期上:百度智能云高管已定调,2026年AI相关收入目标增速从100%上调至200%,全员力拼高增长。四、AI应用生态与用户数据——文心助手月活突破2亿

在C端市场,百度AI的渗透率正在快速提升。截至2025年12月,百度App月活用户数达6.79亿,文心助手月活用户数达2.02亿。据百度内部人士透露,春节红包活动启动以来,文心助手月活跃用户同比增长4倍,显示出强有力的用户获取能力。用户增长背后的驱动力是AI应用的真实生产力价值。拥有2000万活跃用户的GenFlow 3.0,无论是数据整理、内容生成还是流程自动化,用户为时间节省支付订阅费用,本质上是对效率溢价的认可。会说话就能做AI应用的理念体现在产品“秒哒”上,通过降低开发门槛,个人创作者与中小企业可以借助自然语言快速生成应用原型,构建面向特定场景的数字化工具,“一人公司”的想象空间被进一步打开。流量的增长并非终点,更重要的是用户在写作、办公、创意生成等真实场景中持续使用,并愿意为高阶功能付费。AI从尝鲜工具变为生产力搭档,使用频率与付费意愿同步提升。这也解释了为何AI原生营销服务能够实现301%的增长——用户在百度生态内的深度交互为精准营销提供了更丰富的数据土壤。五、萝卜快跑——自动驾驶业务的全球化提速

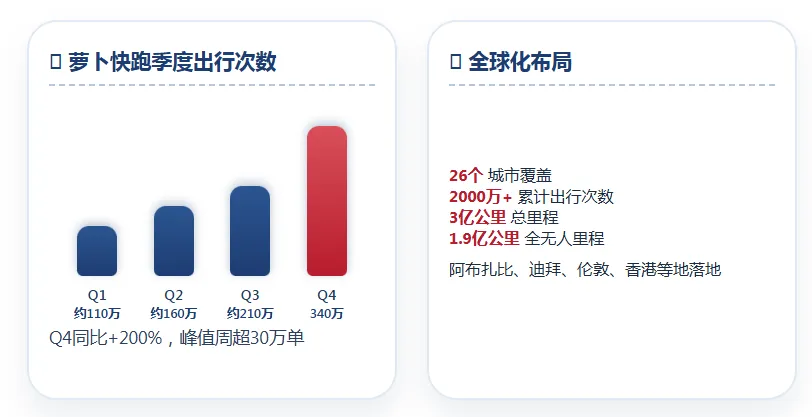

作为百度AI能力在物理世界的延伸,自动驾驶业务“萝卜快跑”在2025年交出了亮眼成绩单。第四季度,萝卜快跑全球无人驾驶出行服务次数达340万次,同比增长超200%,季度内每周出行次数峰值超30万次。截至2026年2月,萝卜快跑累计提供全球出行服务次数超2000万次,足迹已覆盖全球26个城市。海外扩张正在加速。在阿布扎比,萝卜快跑获得首批全无人商业化运营许可,并与当地自动驾驶出行公司AutoGo合作,正式面向公众启动全无人驾驶服务;在迪拜,其获得全无人测试许可并启用海外首个无人驾驶一体化运营基地;在伦敦,萝卜快跑与Uber、Lyft达成合作,计划开启无人驾驶测试与出行服务。目前,萝卜快跑自动驾驶总里程累计超3亿公里,全无人驾驶里程超1.9亿公里。这些数字背后是一次次真实的载客行程,是可计费、可复购的出行服务。当AI真正嵌入工作流与生活场景,收入模型自然更加稳固。参考Waymo等自动驾驶企业的融资与估值,资本市场正对百度Robotaxi业务给予新的评估框架。六、资本运作与股东回报——50亿美元回购+首次派息

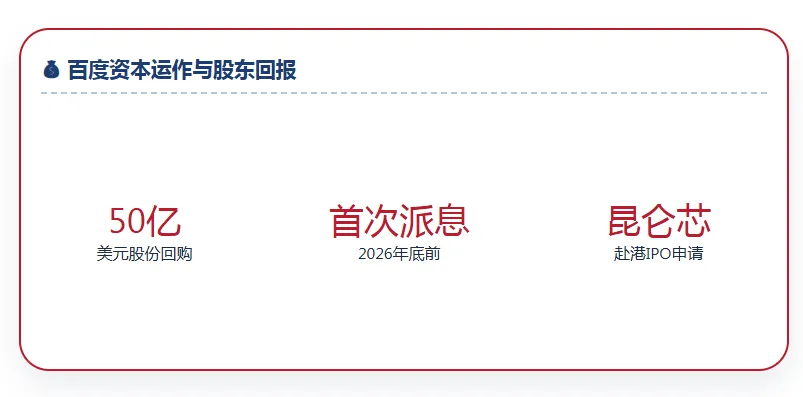

在经营层面兑现AI价值的同时,百度在资本层面也给出更为积极的信号。2026年2月,百度董事会授权一项总额最高达50亿美元的新股份回购计划,有效期至2028年12月31日。同时,百度首次批准采纳普通股的股息政策,首笔股息预计将于2026年底前派发。50亿美元回购相当于百度市值的10%左右,这一比例在全球科技公司中亦属高位。正常而言,苹果、谷歌等现金流强劲的公司回购比例通常只有2%-4%,Meta高点也不过5%,百度接近10%的回购明显超出常规,更像是在用非常规动作表达“公司被低估了”的判断。这种“回购+派息”的组合,被视为管理层对公司长期现金流与AI盈利能力的信心表达。此外,百度正推进旗下芯片业务昆仑芯的分拆及独立上市进程。2026年1月,昆仑芯已向香港联交所提交主板上市申请。昆仑芯的分拆不仅释放AI芯片业务价值,更强化百度“AI+硬科技”双轮驱动叙事,为长期技术投入打开融资通道。七、从兑现阶段走向价值重估

尽管AI业务表现亮眼,百度仍面临多重挑战。2025年总营收同比下滑3%,传统业务收缩速度超出预期。162亿元的资产减值损失也提醒市场,转型过程中仍存阵痛。在春节红包大战中,百度投入约5亿元,仍逊于阿里巴巴和腾讯控股等同行,后两者依托庞大的社交媒体和电商生态系统实现了服务交叉销售。百度有望依托大模型技术优势与丰富应用场景,进一步打通AI在搜索、云服务、智能驾驶等领域的协同效应。随着生成式AI深度融入产品矩阵,其商业化能力将持续释放,生态壁垒不断加固。近20家机构已上调百度目标价,反映出市场对其AI资产价值的再认识。正如李彦宏所言:“随着以AI为先的战略清晰成型,我们对在AI时代创造持久价值的能力充满信心。”从投入期迈向兑现期,关键不在于某一个季度的数字,而在于技术能力是否具备跨场景复用与规模化变现的能力。百度正在用系统性的布局证明,当AI真正融入产业与生活,增长曲线与利润曲线可以同步上扬。