写这篇的时候,股票群里的消息刷个不停。本来打算看完财报就睡,结果越看越清醒,索性就把这些乱七八糟的想法整理下来,跟大家聊聊英伟达这张财报,到底给A股、H股的投资者,带来了多少实实在在的焦虑。

正准备关灯躺平,手机突然震了一下——是常聊股票的群友发来的消息:“英伟达财报出了,超预期!”我揉了揉眼睛点开,瞬间睡意全无。倒不是我在美股有仓位,毕竟咱大多时候还是盯着A股、H股,而是我太清楚了,每次英伟达交出成绩单,第二天A股的开盘,大概率都不会太“好过”。

这真不是我杞人忧天,过去两年,英伟达的每一次财报,都像一块石头砸进平静的池塘。涟漪从美国纳斯达克,一路传到咱们的科创板、港股通,几乎没有例外。你仔细想想,你的持仓里,或许没有英伟达的股票,但大概率有芯片ETF,有算力概念股,甚至有一家你能叫得出名字的国产GPU公司。它们的股价,早就被大洋彼岸的那张财报表,悄悄“绑架”了。

今晚,这块石头又来了。而且我有种预感,这一次,它可能比以往任何时候都重,砸在咱们A股、H股投资者心上,都会更疼一点。

一、超预期背后的“残酷算术”:为什么好消息,反而可能是坏消息?

其实不用猜也知道,英伟达这次交出的成绩单,大概率又是“大超预期”——营收超预期,利润超预期,就连下一季度的业绩指引,估计也会超出华尔街的预期。到时候,美股那边肯定会欢呼,英伟达的股价说不定还会冲高,但咱们A股投资者,真的别跟着瞎激动,反而要多留个心眼:这种“超预期”,现在已经变成一把双刃剑了。

为什么这么说?我跟大家掰扯掰扯。

首先,市场早就习惯了英伟达的“超预期”。当“超预期”变成常态,它就不再是惊喜,反而成了一个门槛。更关键的是,英伟达的增长曲线越陡峭,它和中国市场的“温差”就越刺眼。我记得2024年的时候,英伟达在中国区的营收占比,从之前的20%骤降到15%,到后来甚至跌到了个位数。这可不是简单的“失去一个市场”那么简单,这背后,是咱们在全球AI算力军备竞赛中,被“技术性隔离”的残酷现实。

咱们手里持有的那些国产芯片股,它们的估值逻辑,很大程度上都是建立在“国产替代”这个故事上的。但英伟达的财报越亮眼,这个故事的压力就越大——资本都是现实的,它们会忍不住拿国产芯片公司和英伟达比:你吹的那些“国产替代”的牛,和人家实打实的财报数据,差距到底还有多远?

说句实在的,英伟达的财报从来都不是孤立的财务数据,它更像是全球AI产业链的“水位尺”。水涨了,那些还在岸上挣扎的国产芯片公司,处境只会更尴尬。

二、A股芯片股的“跟跌不跟涨”困局:为什么我们总在为别人的成绩买单?

有个现象,我估计很多A股投资者都深有体会:英伟达财报好,咱们的芯片股往往高开低走;英伟达财报差,咱们的芯片股直接低开低走。反正到最后,都是一个“跌”字当头,仿佛不管人家业绩怎么样,受伤的都是我们。

这真不是咱们A股投资者玻璃心,而是咱们在产业链上的位置,早就注定了这种宿命。英伟达站在价值链的最顶端,它吃肉,全球其他企业只能喝汤。但当它吃得太好、太急,市场就会忍不住担心:下游的企业还有钱买汤喝吗?上游那些号称“国产替代”的公司,还有机会上桌吗?

更现实的问题是,咱们的很多芯片公司,现在还陷在“从0到1”的泥潭里挣扎。你去翻翻那些科创板上市的GPU企业,研发投入占比动辄50%以上,有的甚至更高,但营收规模,连英伟达的零头都不到。它们的估值能撑在天上,靠的不是当下的业绩,而是“未来有一天能替代英伟达”的故事。而英伟达的每一次财报,都在无情地提醒市场:那个“未来”,可能还很远很远。

去年有个细节,我印象特别深。有一家国产GPU龙头发布新品,当天股价直接涨停,群里好多人都在喊“国产崛起”“终于能摆脱英伟达了”。结果第二天,英伟达发布财报,说Blackwell架构的产能爬坡比预期快,那家国产龙头的股价,连着跌了三天。资本用脚投票的逻辑,其实特别简单:人家已经在布局下一代技术了,你还在追赶上一代,差距摆在这儿,怎么吹都没用。

说到底,在硬科技领域,“国产替代”是我们的信仰,但信仰也需要业绩来充值。英伟达的财报,就是那张“充值到账”的短信提醒——只不过,这笔钱,从来都不是打到我们国产芯片公司的卡上。

三、H股的“夹心层”尴尬:互联网巨头们的算力账单,藏着多少无奈?

如果说A股的芯片股是“直接受伤”,那H股的互联网巨头们,就是“钝刀子割肉”,疼得不明显,但架不住天天疼。

腾讯、阿里、美团、字节——这些咱们耳熟能详的名字,现在它们的核心业务,早就离不开AI了。大模型训练、推荐算法优化、云计算扩容,哪一样不需要算力?而目前来看,算力的尽头,还是英伟达。

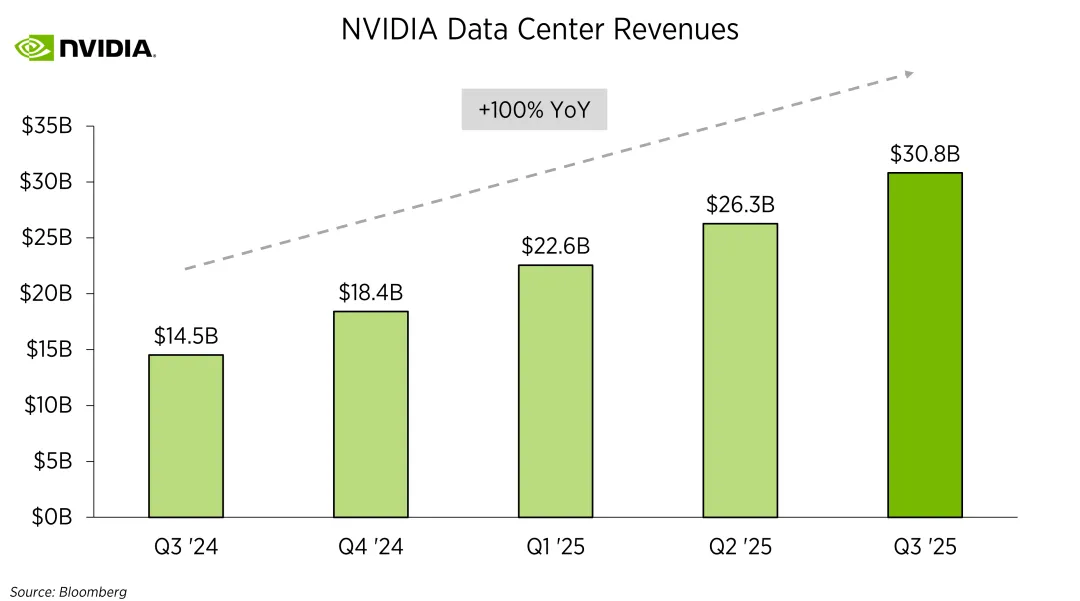

英伟达财报里有个指标,叫“数据中心业务营收”,其实说白了,这就是中国互联网巨头们的“集体账单”。这个数字越大,就说明这些互联网公司,买英伟达芯片花的钱越多。财报超预期,意味着它们下一季度的资本开支,又要往上调,又要花更多的钱去买芯片。

这对H股来说,意味着什么?我觉得有两点,特别现实。

一方面,成本端的压力是实实在在的。我记得阿里去年四季度的资本开支,同比几乎翻倍,腾讯也在不停加码AI基础设施的投入。这些钱花出去,短期来看,肯定会拖累利润表,毕竟钱都投出去了,还没看到明显的回报;但长期来看,这又是一场关于竞争力的赌注。可市场现在最焦虑的就是:你赌的是未来,但这个未来,到底什么时候才能来?

另一方面,更深层的不安,在于“技术路径依赖”。当英伟达的CUDA生态越来越封闭,当高端GPU的获取越来越难,这些互联网巨头们,真的有Plan B吗?其实它们的股价里,早就隐含了对这种“卡脖子”风险的折价——大家都知道,它们离不开英伟达,但又怕有一天,连英伟达的芯片都买不到。

去年有个场景,我听朋友聊起过,印象很深。某互联网大厂的技术负责人,在内部会上说:“我们现在不是在选芯片,是在选生态。选了英伟达,就是选了它的护城河,也选了它的定价权。”这句话的潜台词其实很无奈:我们看似有选择,其实根本没有选择。

所以说,H股的科技股,卡在一个特别尴尬的“夹心层”里——不得不买英伟达的芯片,又买不到最好的、最不受限制的版本。英伟达的每一次财报,都在反复提醒它们,这个尴尬的位置,短期内很难改变。

四、地缘政治的“幽灵定价”:比财报数字更重的砝码

如果你看英伟达的财报,只盯着营收、利润这些数字,那你就错过这场游戏最重要的变量了。

就在英伟达财报发布前,华盛顿的议员们,还在讨论新一轮的出口管制。大家最关心的一个问题是:H20芯片——也就是英伟达专门为中国市场“阉割”的版本,会不会也被禁止出口?这个问题,比财报上的任何一个数字,都更能决定明天A股、H股的开盘颜色。

这就是当下资本市场最残酷的地方:基本面只是故事的一半,地缘政治,才是那个随时可能掀桌子的人。

你手里持有的那些科技股,它们的估值里,早就塞进了一个“风险溢价”。这个溢价不是线性的,而是跳跃式的——今天可能还风平浪静,明天一纸禁令下来,整个产业链都可能重组。更讽刺的是,英伟达的财报越好,它在华盛顿的“战略价值”就越高,被限制的理由就越充分。这是一个悖论:一家公司的成功,反而成了它自身,以及整个产业链的风险来源。

去年10月的那波调整,大家应该还记得吧?当时市场传闻美国要升级对华芯片管制,中芯国际一天就跌掉了15%,整个半导体板块蒸发了上千亿市值。后来传闻落空,股价才慢慢爬回来。但这种“惊魂时刻”,绝对不会只发生一次。每一次英伟达发布财报,都是市场重新审视这个地缘政治风险的窗口,也是咱们投资者,重新掂量自己持仓风险的时刻。

说实话,在这个时代,买科技股,从来都不只是买一家公司的业绩,更是在买国运、买地缘、买那些不可预测的风险。英伟达的财报,不过是这场宏大叙事里,一个小小的注脚而已。

五、我们该以什么姿势,面对这场“压力测试”?

写到这里,我估计很多人都会问:那到底该怎么办?清仓跑路?趁机加仓?还是装死不动?

说实话,我没有标准答案。每个人的持仓、风险承受能力都不一样,我没法给大家一个“一刀切”的建议。但我想分享一个我自己的视角:英伟达财报对A股、H股的影响,本质上就是一次“压力测试”。它测试的不是你的持仓多少,而是你的认知深度——你到底懂不懂自己持有的公司,到底有没有看清这个产业链的真相。

如果你持有的公司,它的故事全靠“英伟达被禁”来支撑,全靠“国产替代”的口号来炒作,那这份财报,就是给你敲的警钟。因为英伟达越强大,它被禁的理由就越充分,但你的公司,真的能接住这“泼天的富贵”吗?能不能替代,不是靠嘴说的,是靠技术、靠业绩、靠实实在在的能力。替代逻辑成立的前提,是你真的有那个本事,而不是只靠市场的情绪炒作。

但如果你持有的公司,已经在技术路线上找到了自己的节奏——比如聚焦某个特定的应用场景,搞差异化的架构设计,或者在产业链上做垂直整合,不盲目跟英伟达比“谁更强”,而是做“英伟达做不了的事”,那英伟达的财报,反而成了一块试金石。市场恐慌的时候,这些公司的韧性,会告诉你,哪些是真金,哪些是泥沙。

至于H股的互联网巨头们,它们的算力账单,短期内肯定是省不下来的。但我们要看的,不是它们花了多少钱买芯片,而是它们有没有在AI应用层,建立起自己的护城河。芯片是成本,但AI变现才是收入。当它们的AI业务开始兑现收入,开始盈利,市场对成本的焦虑,自然就会缓解。

窗外的城市很安静,大多数人都在熟睡,但我知道,在硅谷的英伟达总部,在中关村的科技公司里,在深交所、港交所的机房里,无数屏幕还在闪烁。英伟达的财报已经发了,那些数字是冰冷的,但数字背后的博弈,是滚烫的。

这个时代,没有孤岛。大洋彼岸的一份财报,就能让我们这里的股票账户,瞬间缩水或膨胀。这不是全球化的温情,而是全球化的锋利——它把所有市场都绑在一起,一荣俱荣,一损俱损。

但我想说的是:锋利的东西,才能雕刻出形状。英伟达带来的压力,逼出了国产芯片公司的紧迫感;地缘政治的围堵,逼出了整个产业链的韧性。这些词听起来很空,但却是最真实的成长——成长从来都不是一帆风顺的,它往往伴随着疼痛和焦虑,伴随着一次次的试错和挣扎。

最后,分享一句话,是我朋友圈里一位芯片工程师发的:“我们在黑暗中走了很久,不是因为喜欢黑暗,是因为相信前面有光。英伟达是那座灯塔,但路,得自己走。”

明天开盘,无论涨跌,都希望大家能静下心来,看看自己持仓背后的那家公司,看看它到底是不是在认真走路,是不是真的在朝着那束光,一步一步靠近。

聊了这么多,其实也是想听听大家的真实想法。你持仓里有芯片股或AI概念股吗?今晚英伟达的财报,是让你更焦虑了,还是更清醒了?欢迎在评论区聊聊——不用晒盈亏,不用装大神,就说说你最真实的感受,说说在这个不确定的时代,你都在用什么样的姿势,等待那个确定的未来。