LED照明行业2025年度总结:分化与重构中的转型之路

2025年对全球LED照明行业而言,是充满挑战与机遇并存的关键一年。在宏观经济波动、地缘政治冲突、房地产市场调整等多重压力下,行业整体增速放缓,但结构性分化加速,技术创新与场景拓展成为破局关键。本文将从行业概况、政策标准、技术突破、市场格局、应用拓展、可持续发展及挑战展望七个维度,全面回顾2025年LED照明行业的发展脉络。一、行业整体发展概况

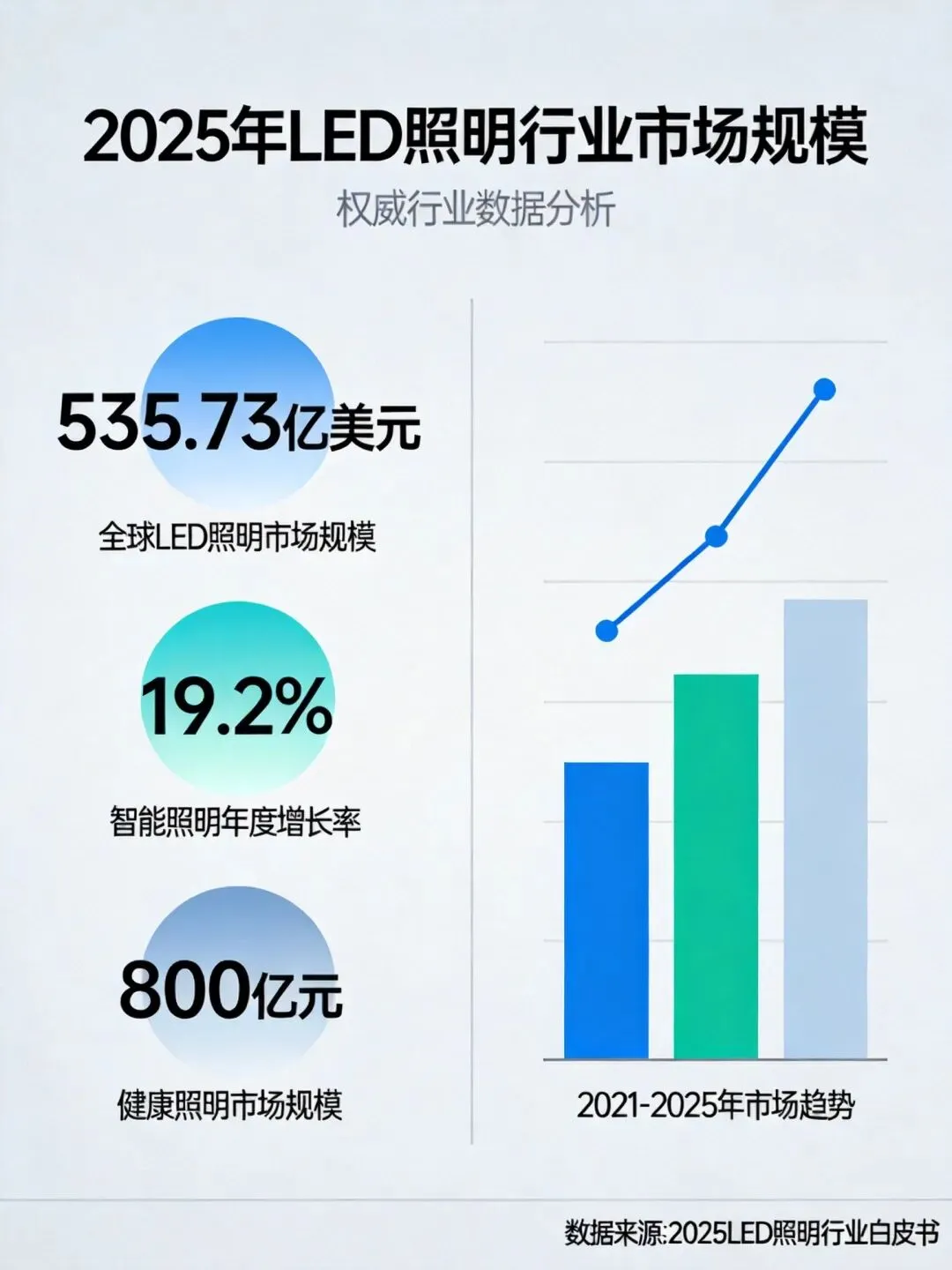

市场规模与增长态势

2025年全球LED照明市场呈现出"总量下滑、结构分化"的复杂态势。根据TrendForce集邦咨询数据,2025年全球LED照明市场规模预计为535.73亿美元,同比下滑4.4%。这一下滑主要受欧美经济疲软、新建安装项目停滞以及终端客户谨慎库存策略的综合影响。然而,在整体市场承压的背景下,细分领域展现出强劲增长动力:智能照明市场:2025年全球市场规模达115.73亿美元,同比增长19.2%,成为行业增长的核心引擎健康照明市场:年增速达22%,市场规模突破800亿元植物照明市场:受欧洲节能需求推动,市场规模达13.66亿美元,同比增长3.9%中国市场方面,2025年LED照明市场规模预计达到3500亿元(约500亿美元),占全球份额约45%。虽然通用照明市场持续低迷,但智能化、健康化产品渗透率快速提升,室内照明LED渗透率已超过75%,道路照明LED化比例接近90%。主要发展趋势

从规模扩张向价值竞争转变:行业增长驱动力从早期的普及替代,全面转向价值提升与场景拓展。通用照明市场份额缓慢下降至约65%,而智能照明、植物照明、健康照明、车用照明及工业特种照明等细分领域贡献了超过70%的增量市场。技术融合加速深化:AI算法、物联网技术、全光谱技术与LED照明的深度融合,推动照明从"单品智能"向"空间互联"跨越。2025年具备联网与智能控制功能的灯具出货量占比预计突破40%。全球化布局升级:中国企业海外产能布局提速,如木林森东南亚工厂产能占比超40%,以规避欧美贸易壁垒。但欧洲碳关税(CBAM)导致出口成本增加8%-12%,全球化面临新的挑战。二、政策与标准动态

全球政策法规

2025年全球主要经济体持续推进"碳中和"目标,LED照明作为高效节能技术的地位更加巩固。超过60个国家和地区已实施或计划升级其最低能效标准与强制性能效标签制度。- 继续执行ERP指令(EU) 2019/2020,采用A-G分级能效标签

- LED灯出口需满足最低光效标准(非定向灯≥85lm/W,定向灯≥80lm/W)

- 显色指数一般要求≥80,流明维持率在6000小时后需≥80%

- 对中国LED照明产品关税从20%飙升至54%,贸易保护主义抬头

- 能效标准持续收紧,要求产品符合ENERGY STAR认证

中国政策标准

2025年中国在LED照明领域的标准体系加速迭代升级,为行业高质量发展筑牢根基。- 国务院印发《2024—2025年节能降碳行动方案》,要求2025年底公共机构高效节能产品占比达到50%

- 《城乡建设领域碳达峰实施方案》明确到2030年LED等高效节能灯具使用占比超过80%

GB/T 31831-2025《LED室内照明应用技术要求》(2025年12月31日发布,2026年4月1日实施)GB/T 31832-2025《LED城市道路照明应用技术要求》(2025年11月1日发布,2026年2月1日实施)GB/T 44473-2024《植物照明用LED灯、LED灯具和LED模块性能规范》(2025年6月1日起正式实施)GB 45831-2025《机动车用光源安全性要求》(2026年1月1日起实施)三、技术创新突破

2025年LED照明技术在材料创新、智能控制、光效提升等领域取得多项突破性进展。材料创新

中国科学技术大学肖正国团队提出"弱空间限域"新方法,成功制备出使用寿命超过18万小时的全无机钙钛矿薄膜LED,亮度达116万尼特,发光效率超过22%,与商业化显示产品持平南京工业大学黄维院士团队构建全钙钛矿叠层LED器件,利用层间光子循环效应提升光提取效率,使外量子效率突破45%,刷新该领域世界纪录中国科大姚宏斌、樊逢佳团队成功制备高性能纯红光钙钛矿LED,峰值外量子效率达24.2%,最大亮度为24600坎德拉/平方米美国罗格斯大学研发深蓝光LED,采用铜-碘混合材料,光致发光量子效率高达99.6%,外部量子效率达到12.6%,解决了现有蓝光LED稳定性差、含铅或有毒等问题天通股份推动蓝宝石衬底结合PSS(图案化蓝宝石衬底)技术,85%以上透光率显著提升LED光提取效率,4英寸蓝宝石晶圆月产能达60万片智能控制技术

AI技术深度赋能智能照明,通过机器学习分析用户行为,实现场景自适应调光,节能效率提升25%预测性维护技术基于传感器数据预测灯具寿命,故障率降低40%5G+边缘计算技术实现延迟<10ms,支持高密度设备并发控制Zigbee 3.0与Matter协议兼容性提升,组网设备容量扩大3倍LiFi(可见光通信)技术开始从实验室走向商用场景试点光效与性能提升

道路照明灯具光效突破200lm/W,行业平均能效较"十三五"末期提升30%以上LED照明90%以上的电能转换效率,使合同能源管理项目平均年节能量可达20%以上,部分工业场景甚至超过50%全光谱LED芯片普及使人工光源更接近太阳光谱分布,Ra≥95的高显色性产品成为高端市场标配四、市场格局变化

行业并购重组动态

2025年LED照明行业整合步伐明显加快,头部企业通过收购兼并强化产业链布局:三安光电联合Inari Amertron Berhad收购荷兰Lumileds Holding B.V. 100%股权,企业价值2.39亿美元,获取车用LED、相机闪光灯等中高端产品技术及海外生产基地木林森及其子公司LEDVANCE GmbH分两阶段收购普瑞光电(厦门)股份,最终持股比例达67.894%,交易总价约11.56亿元,实现从芯片到封装、照明应用的全产业链垂直整合晶丰明源拟斥资32.8亿元收购易冲科技,补齐车规级芯片短板,加速汽车市场渗透崧盛股份以1650万元收购芯神科技55%股权,整合智能照明控制产品,强化LED驱动电源与智能控制一体化能力Halco Lighting收购Southwire旗下Topaz固定照明产品线,充实商业与工业照明产品阵列ams OSRAM将旗下娱乐与工业灯具业务以1.14亿欧元价格出售给日本Ushio,聚焦核心业务主要企业市场表现

欧普照明、佛山照明等传统照明龙头面临激烈价格竞争和利润空间压缩木林森2025年业绩预告显示预计亏损11-15亿元,主要受欧洲市场需求疲软、订单下滑影响海洋王照明:2025年上半年营收8.06亿元,净利润同比增长109.16%达9028.74万元,深耕专业照明国内市场鸿利智汇:2025年上半年汽车照明业务营收近4.4亿元,同比增长51%,占总营收比重升至21.72%新兴企业崛起

青岛易来智能:独立推进IPO计划,智能调光算法接入小米澎湃OS生态弗劳士照明:全屋智能系统5.0版语音响应0.3秒,2025年上半年销量同比增长210%智和家:2025款磁吸轨道灯全系升级蓝牙Mesh 2.0,缓开缓灭效果丝滑晶科电子:汽车智能视觉业务在2025年呈现出超过100%的高速增长,成为公司业绩的第一大增量来源五、应用领域拓展

智慧家居照明

智能家居照明在2025年迎来强劲反弹,渗透率超过50%。从单品智能向场景化生态系统进阶,全屋智能照明系统实现"光-声-控"协同联动语音交互成为产品标配功能,与智能家居系统的无缝集成能力决定品牌溢价水平人体节律调节功能成为新卖点,根据用户作息习惯与环境数据动态调整照明参数欧普照明:华为鸿蒙生态"星空"吸顶灯支持LiFi通信(1Gbps),北京大兴国际机场旅客休息区独家供应商TCL照明:AI睡眠灯通过心率监测调节色温,京东618销量破5万台美的照明:"美居智慧光网"实现跨设备联动,智能灯具天猫销量同比增长210%公牛集团:"G27光影开关灯"集成LED氛围灯与插座,2025年上半年照明业务营收突破12亿元智慧城市照明

智慧路灯作为城市感知与管理的关键节点,集成照明、监控、充电桩、环境监测等多种功能。2025年中国照明领域合同能源管理市场规模预计达1000亿元市政照明占智慧照明市场35%,户外LED照明市场预计2025年390亿美元苏州吴江区:部署10万盏联网LED路灯,通过大数据分析优化亮灯策略,综合节能率达42%广州南沙新区:5000根灯杆集成磷酸铁锂电池,实现断电应急照明,"灯杆+储能"模式实现扭亏银川:替换4.5万盏传统高压钠灯为LED后,年均节电4840万度,减少二氧化碳排放4.8万吨农业照明

2025年植物照明市场受欧洲节能需求持续回暖,对冲部分地区市场下滑压力。2025年全球LED植物照明市场规模达13.66亿美元,年增3.9%国内市场方面,与荷兰安莎集团合作,lettuce生长周期缩短至25天(原28天),能耗再降8%,2025年Q3新增订单5.2亿欧元动态可控的智能型LED植物生长灯逐步导入温室大棚和垂直农场,搭载3到4通道可调节光谱的产品比例提升全光谱LED技术实现精准调控,为不同作物构建专属光配方组合智能协同定制成为趋势,植物照明从传统通用向细分专业定制方向演进欧普照明:与上海农科院正式签署植物照明技术合作协议,建立"技术研发+作物验证+场景落地"闭环机制佛山照明:LED大功率植物补光设备最大光输出可达3850µmol/s,光效高达4.55µmol/J,支持按需定制光谱昕诺飞:联合云南百利信花卉有限公司进行联栋塑料薄膜温室切花玫瑰LED补光应用探索三思:为海内外多家用户提供一站式植物补光定制服务,提高设施农业种植的产量和经济效益医疗照明

健康照明向精准化适配转型,从"通用健康"向"个性化健康"升级。北京协和医院:抑郁症治疗病房引入动态光疗系统后,患者平均康复周期缩短19天上海实验中学:智能教室照明系统根据课程类型与学生年龄自动调整光线,学生专注度提升35%,期末成绩平均提高12分宜美照明:全光谱台灯入驻北京协和医院儿科诊室,全线产品通过"4+2"健康认证(无频闪、RG0蓝光等)光生物效应调节产品在医疗、教育场景渗透率突破50%紫外线消毒市场规模2025年达49.8亿美元,年复合增长率10.5%车用照明

汽车照明正经历一场静默却深刻的革命——从功能件蜕变为智能交互的核心载体。2025年全球车用LED市场规模预计达34.51亿美元,车灯整体产值高达357.29亿美元2025年上半年,LED近光灯装配量达941.2万辆,装配率达89.1%,同比增长9.9%辅助驾驶状态灯(ADS灯、小蓝灯)2025年上半年装配量为75.5万辆,装配率7.1%,同比增长1098%Mini LED技术:2025年车载Mini LED背光屏出货量同比增长超100%,应用车型覆盖20万至百万级价格带Micro LED像素大灯:奥迪、保时捷、蔚来等品牌已在其旗舰车型中导入,单灯可集成数万颗微米级芯片,实现万级像素动态控制DLP AR-HUD:零跑C11搭载的60英寸AR-HUD采用艾迈斯欧司朗OSTAR™ RGB LED光源,成为智能座舱新标配鸿利智汇:为长安启源Q07提供尾灯、高位刹车灯等全套光源方案,打入奥迪、大众、现代等国际品牌供应链;已完成Mini LED尾灯、ADB大灯样件开发,计划2026年推出Micro LED投影车灯样品国星光电:多款车用LED通过AEC-Q102认证,推出像素间距30-40微米的数字化光源乾照光电:HUD显示LED已配套理想L9、小鹏G9等热门车型GB 45831-2025《机动车用光源安全性要求》从推荐性升级为强制性,首次系统性地将LED光源纳入严格安全监管框架GB4599-2024新国标于2025年7月实施,提高了LED前照灯测试门槛,加速技术落后企业出清六、可持续发展实践

节能减排成效

LED照明作为高效节能技术的核心地位在2025年进一步巩固:LED照明90%以上的电能转换效率,使其成为实现"双碳"目标的重要技术路径道路照明灯具光效突破200lm/W,行业平均能效较"十三五"末期提升30%以上合同能源管理项目平均年节能量可达20%以上,部分工业场景甚至超过50%LED照明显著降低全球电力消耗,预计到2026年每年可能减少数十亿吨碳排放循环经济实践

自2020年起在全球范围内实现100%碳中和运营,100%使用可再生电力提出"闪亮生活,美好世界"2025可持续发展计划,承诺到2025年底实现环境和社会贡献翻番产品包装政策要求使用80%的再生纸,使用PET塑料须包含最高达50%的再生成分新增LED灯和LED灯具碳足迹核算要求(GB/T 31831-2025)首次提出LED灯具应进行全生命周期的碳足迹核算,并设定碳足迹限值绿色制造升级

光伏储能与照明深度融合,实现"零碳+零污染"的发展目标生物基材料、可降解封装材料等绿色材料实现规模化应用覆盖"材料采购-生产制造-使用报废"的全链条低碳体系成型A级能效产品成为主流,光源类产品开始追求ERP A级能效标准七、挑战与展望

当前面临的主要挑战

尽管2025年LED照明行业在技术创新与市场拓展方面取得显著进展,但仍面临多重严峻挑战:贸易环境恶化:美国对中国LED照明产品关税从20%飙升至54%,2025年对美出口额同比下降22%全球经济复苏乏力:海外需求持续疲软,国际地缘政治冲突加剧导致终端客户采取谨慎库存策略供应链调整压力:东南亚、墨西哥等地区凭借成本优势吸引部分国际订单,对中国产业形成冲击需求端持续收缩:国内房地产市场调整导致传统通用照明需求持续收缩,2025年通用照明市场规模同比下降11%,连续两年低于2000亿大关同质化竞争加剧:中低端市场价格战频发,2024-2025年照明成品板块超40%的企业亏损,照明工程板块近八成企业亏损,近三成LED主营上市公司出现亏损原材料成本上涨:2025年上游金、铜等原材料价格持续攀升,直接推高LED封装制造成本,但压力难以向下游终端市场传导产业链高端环节短板:核心芯片高端化不足、部分关键材料依赖进口的问题尚未完全解决中小企业生存危机:订单萎缩、成本高企、融资渠道不畅、应收账款回收周期长等问题持续凸显2026年及未来发展趋势展望

展望2026年及未来,LED照明行业将呈现以下发展趋势:钙钛矿量子点与传统LED的混合光源技术将实现产业化AI技术与照明深度融合,实现光环境的主动预测与精准调控Micro LED技术实现全彩化、低成本量产,在AR/VR、车载显示、巨幕显示等领域广泛应用航空、深海、极地等特种照明场景将成为头部企业技术实力的核心竞技场健康照明从"预防"向"治疗"延伸,在皮肤病治疗、精神疾病干预、睡眠调节等方面取得突破智慧低空交通基建带动低空照明需求,无人机起降坪专用LED照明系统应用加速头部企业通过纵向整合提升产品的附加值,从"部件商"向"方案商"进化全球化布局从"产能输出"升级为"标准与生态输出",通过本土化研发、绿色制造应对贸易壁垒产业集中度持续提升,预计未来三年内中国企业在全球前十大车用LED厂商中将集体跻身前十车用LED国产化率有望从当前的不足20%在未来2-3年突破30%,在中高功率器件上实现突破智能照明市场规模持续增长,2026年中国市场规模预计突破500亿元健康照明、植物照明、UVLED等细分领域年复合增长率预计保持15%以上合同能源管理模式持续优化,破解项目回款慢、盈利低的困境健康照明标准体系进一步完善,视觉舒适度、节律效应等指标纳入产品认证体系智能照明互联互通标准取得突破性进展,主要生态平台协议兼容性得到改善结语

2025年的LED照明行业,在宏观经济波动与产业深度调整的双重压力下,展现出了强大的韧性与创新能力。通用照明市场的下行倒逼企业加速转型升级,而智能照明、健康照明、车用照明、植物照明等高附加值细分领域的逆势增长,则为行业注入了新的发展动能。这一年,技术创新不再是锦上添花,而是生存发展的必需品。从钙钛矿LED的效率突破,到AI算法的深度融合;从全光谱技术的普及,到车用LED的国产替代,每一项技术突破都在重新定义着行业的竞争边界。更重要的是,行业竞争逻辑已发生根本性转变——从同质化价格战加速转向技术、生态与场景解决方案的差异化角逐。那些能够成功从"卖灯具"转型为"提供高价值技术解决方案"的企业,将在新一轮产业周期中占据主动。展望未来,LED照明行业将不再仅仅是照明行业,而是深度融入智慧城市、健康中国、现代农业、新能源汽车等国家战略的基础性产业。技术融合深化、场景边界突破、可持续发展引领三大趋势,将共同塑造行业的未来格局。在这场深刻的产业变革中,挑战与机遇并存。唯有以创新突破技术边界、以场景创造增量需求、以可持续发展适配全球趋势,才能在行业新一轮周期中立于不败之地。2025年的转型阵痛,终将孕育出更高质量、更具活力、更可持续的LED照明产业新生态。