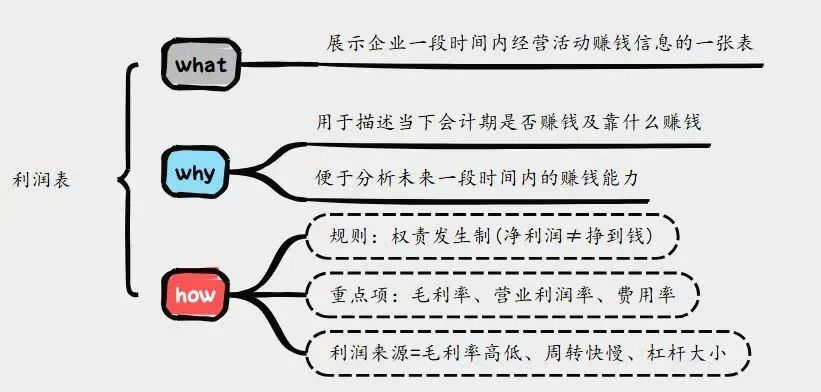

一、3W

1、what

1)展示企业一段时间内经营活动赚钱信息的一张表

2、why

1)用于描述当下会计期是否赚钱及靠什么赚钱

2)便于分析未来一段时间内的赚钱能力

3、how

1)规则:权责发生制(净利润≠挣到钱)

2)关注重点项:营收和毛利率、净利和净利润率、费用率

3)利润来源=毛利率高低、周转快慢、杠杆大小

| 关注合并利润表即可,各条目pdf均列有细节 | |||

| 销售产品、提供劳务、让渡资产使用权、建造合同,均有相应的确认原则 重①:关注多年增长趋势,并对比行业平均水平 重②:毛利率 = (营业收入-营业成本)/营业收入,和行业强相关,>40%-好,>30%-高竞争,低于20%不应参与 | |||

| 研发活动的开发阶段支出,研究阶段支出计入管理费用,易调节 | |||

| 无论盈利都要缴纳的税费,如增值税(代收)、营业税、所得税、城建税、教育税、房产税等 | |||

| 管理环节的费用,如管理人员薪酬、行政开支、业务招待等,是一个大杂烩 | |||

| -2370万(负表示产生收益) | 自有资金的利息收入 + 债务的利息支出 + 各种财务手续费 重③: 上面3者统称三费或期间费用,费用率=费用/营业总收入,<30%-好,>70%-不应参与 | ||

| 各种资产的减值损失,如存货跌价,数值一般应很小 | |||

| 应收账款等应收款的“坏账准备” 在利润表里的体现,是企业对 “收不回款” 的提前计提,负值表示收回坏账 | |||

| 企业利润的主要来源 重④:营业利润率 = 营业利润/营业总收入,关注自身和同业趋势,3个因素-售价、成本、三费管理 | |||