核心观点:双轨并进,角色重构

中国电力系统的发展并非简单的可再生能源线性替代化石能源,而是采取一种“双轨制”路径,即“煤电保供安全”与“可再生能源转型”并行。这一路径正在动态地重新定义电力系统中的角色,并在容量充足性与系统灵活性之间寻求更高层次的动态平衡。

一、 结构性挑战:新旧能源与空间错配

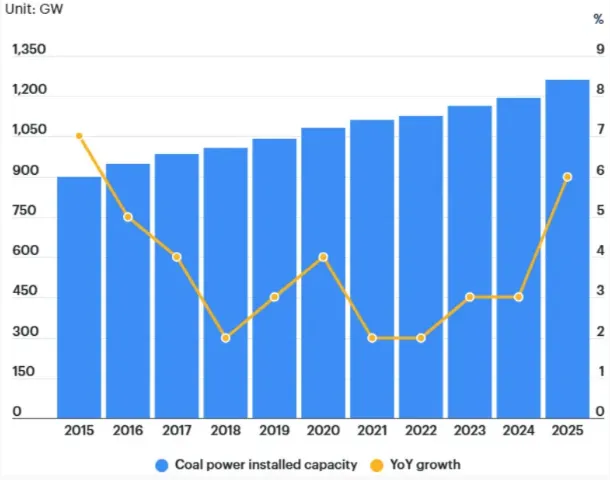

1. 煤电:从发电主体转向系统“稳定器”

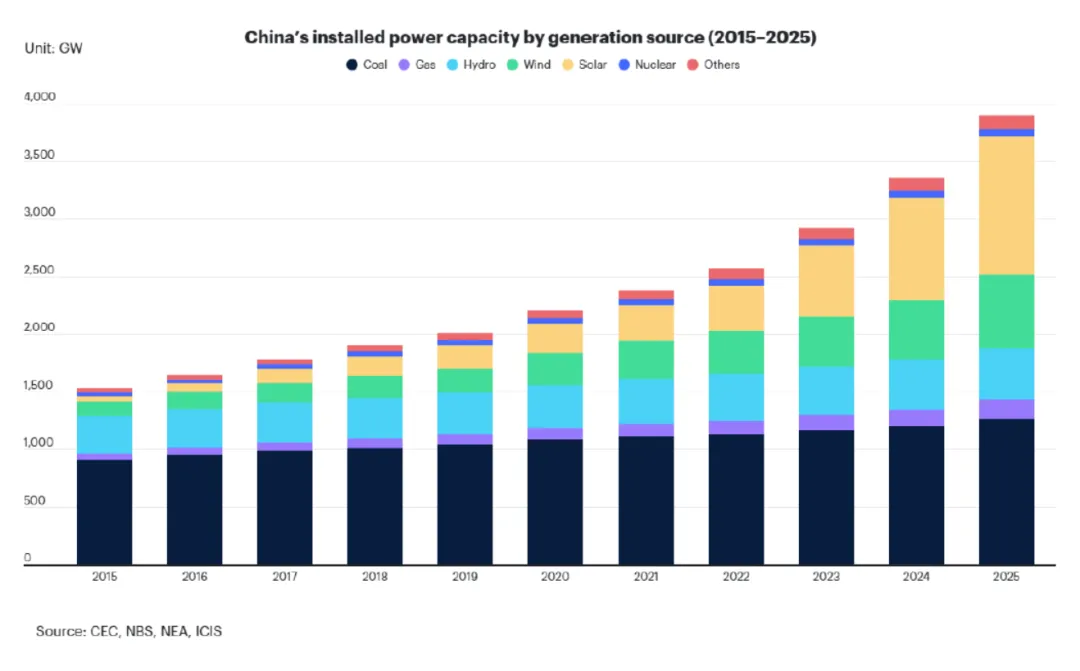

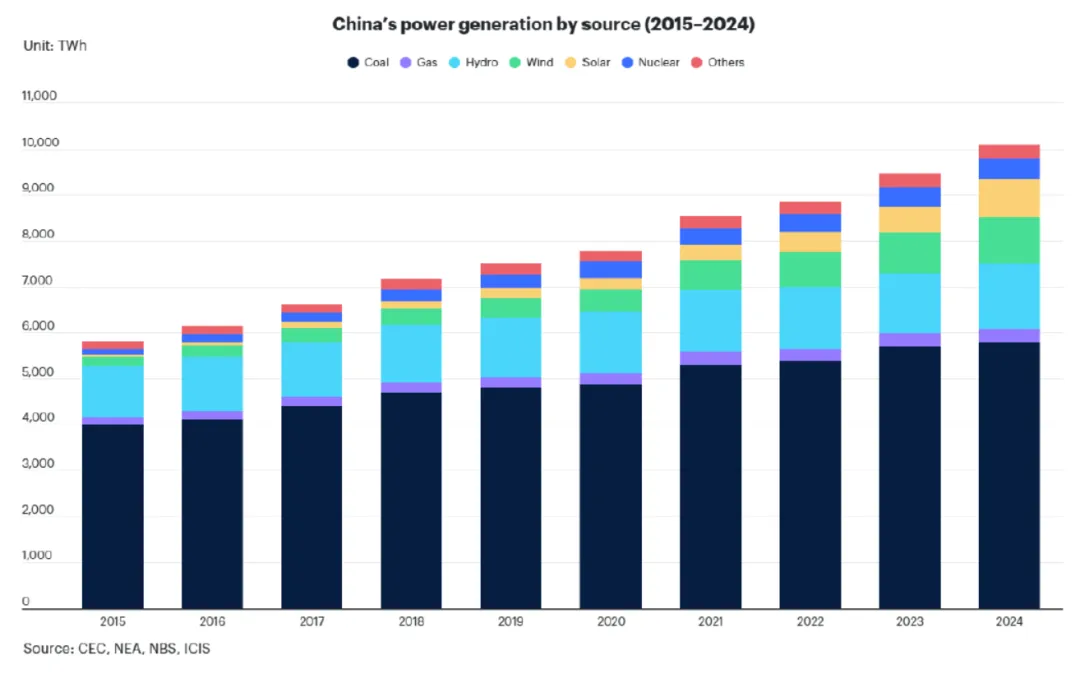

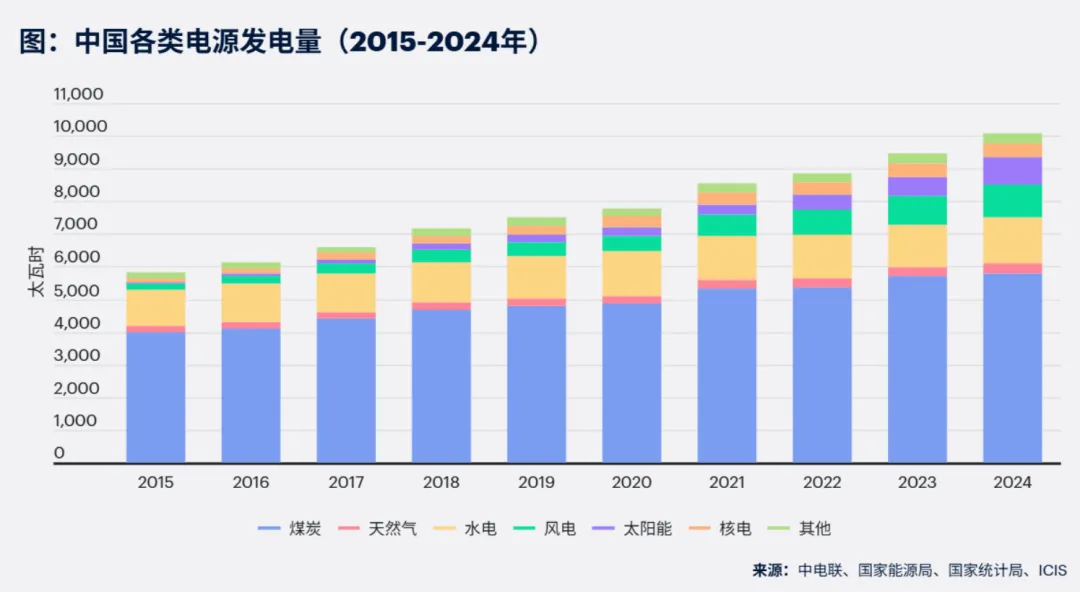

尽管非化石能源装机占比已达约60%,但煤电仍提供了超过一半的实际发电量和大部分尖峰负荷。其角色正从单纯提供电量,转向为电网提供容量与灵活性服务。

数据佐证:2024年,煤电以35.7%的装机贡献了约54.8%的发电量,提供了超60%的日内尖峰供应和80%的系统调节能力。

政策导向:新核准机组多为百万千瓦超超临界机组,并通过“三改联动”(节能、供热、灵活性改造)向“源-储-氢”一体化平台演进,最低负荷目标已降至20%-25%。

图表:煤电装机容量与新增趋势

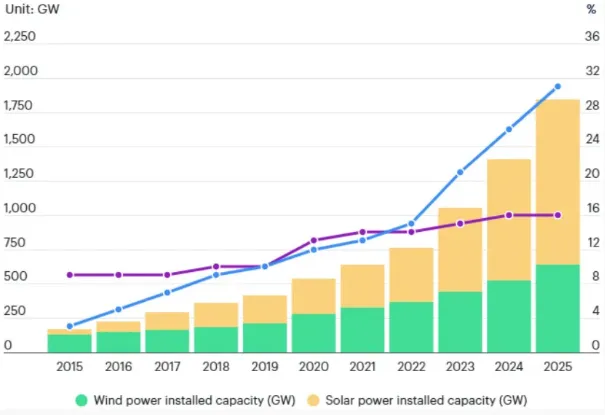

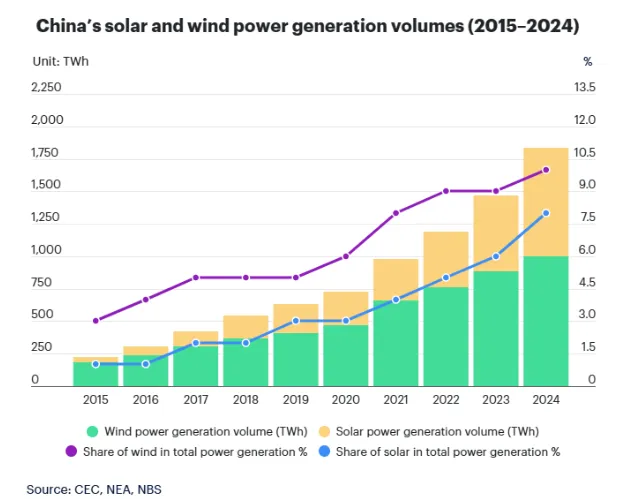

2. 可再生能源:装机领先,但尚未成为供电主力

风光发电已实现跨越式增长。2024年风光总装机(1,407GW)首次超过煤电,提前6年完成2030年目标。2025年风光装机占比已达约47%。

核心矛盾:风光是增量增长的主要驱动力(2024年新增装机占82%),但在发电量贡献(2024年风光合计占18%)和提供稳定电力方面仍处于过渡阶段。

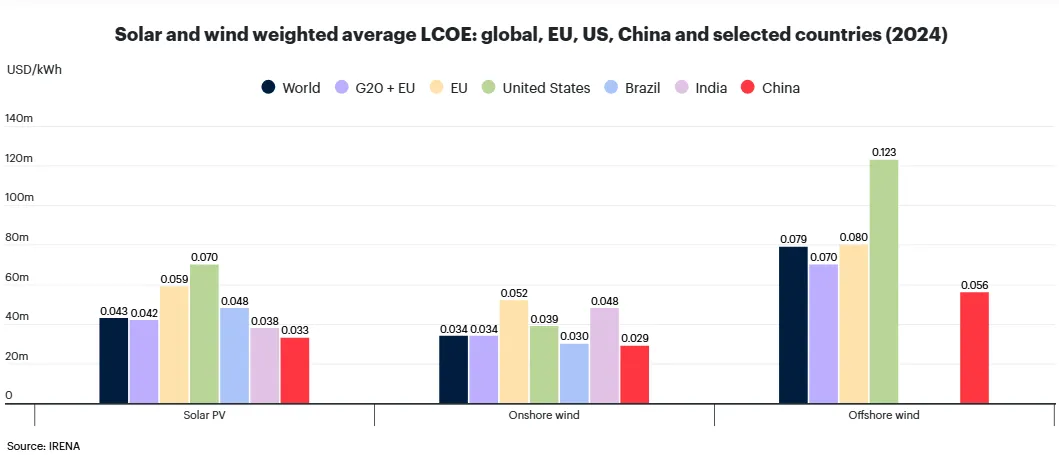

成本优势:中国风光发电的平准化度电成本全球领先,2024年光伏为0.033美元/千瓦时,陆上风电为0.029美元/千瓦时。

图表:风光装机、发电量及成本对比

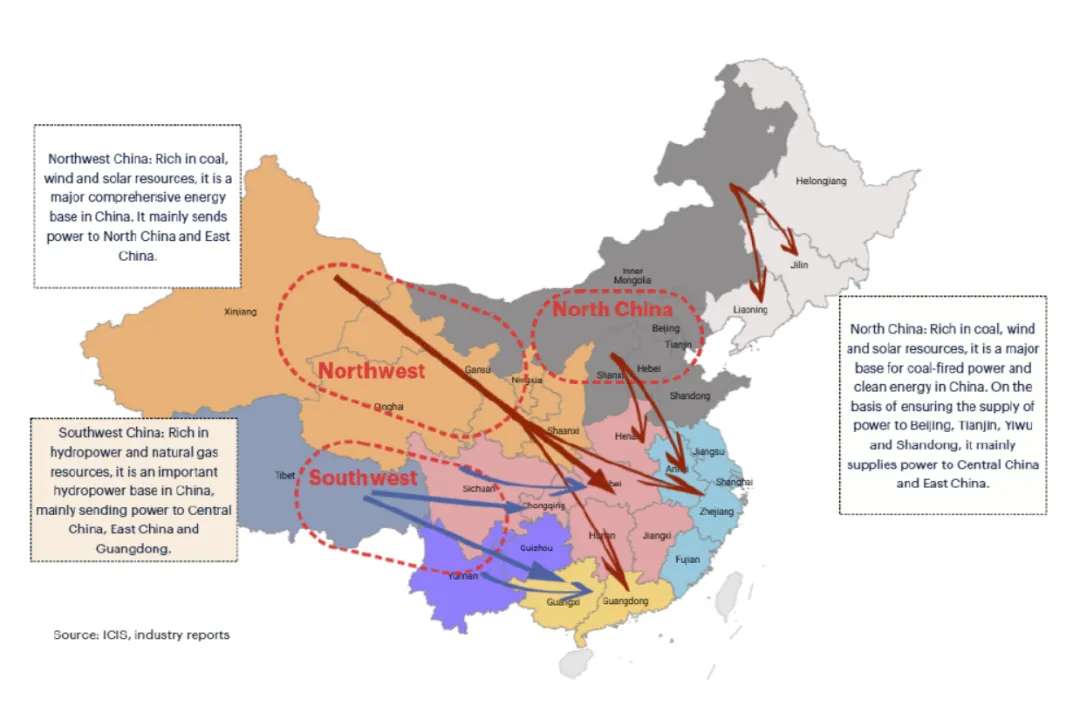

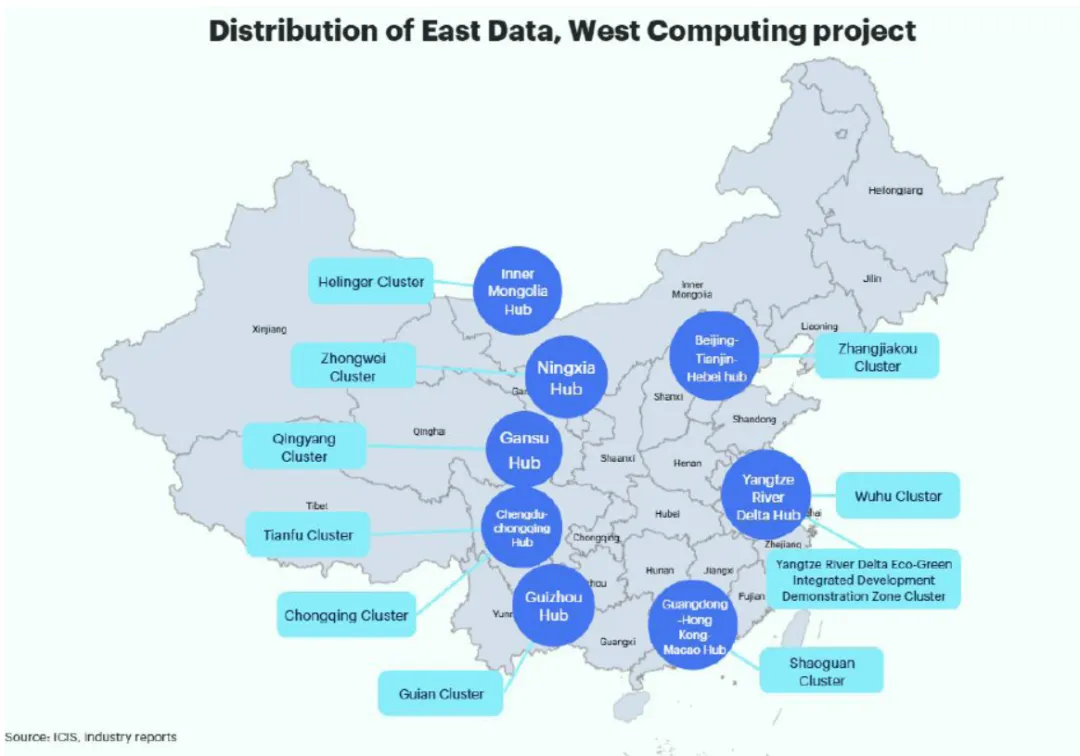

3. 空间错配:“西电东送”与“东数西算”的挑战

中国能源资源(西部)与负荷中心(东部)分布不均,导致严重的结构性矛盾。

“西电东送”瓶颈:跨省区输电能力仍不足,且外送电中清洁能源占比低(2024年西北电网外送新能源仅占25.1%)。省级保护主义也阻碍了跨区优化。

“东数西算”进展与挑战:旨在将算力需求西移以消纳当地绿电。但西部本地高耗能产业少,算力需求与可再生能源出力在时间上难以匹配,且跨区域高速网络不完善,导致机架利用率偏低(2023年仅56.4%)。

图表:电力供需区域分布及战略示意图

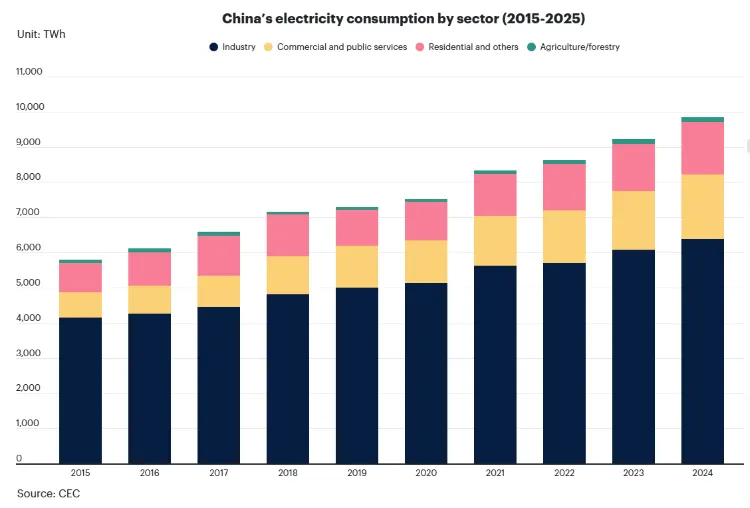

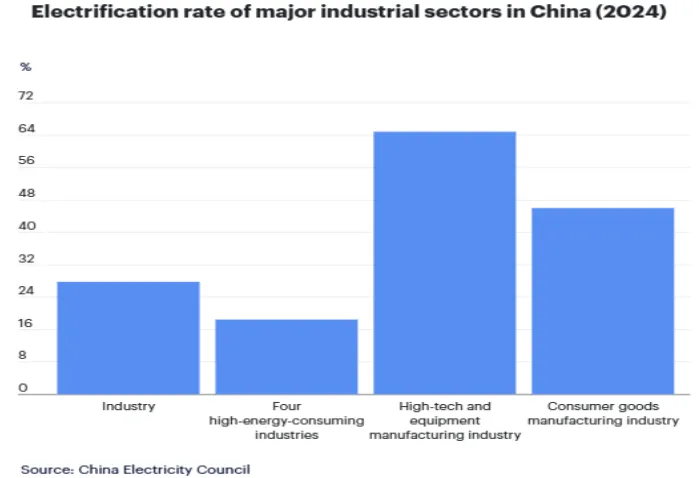

二、 需求侧新压力:电气化与AI重塑负荷

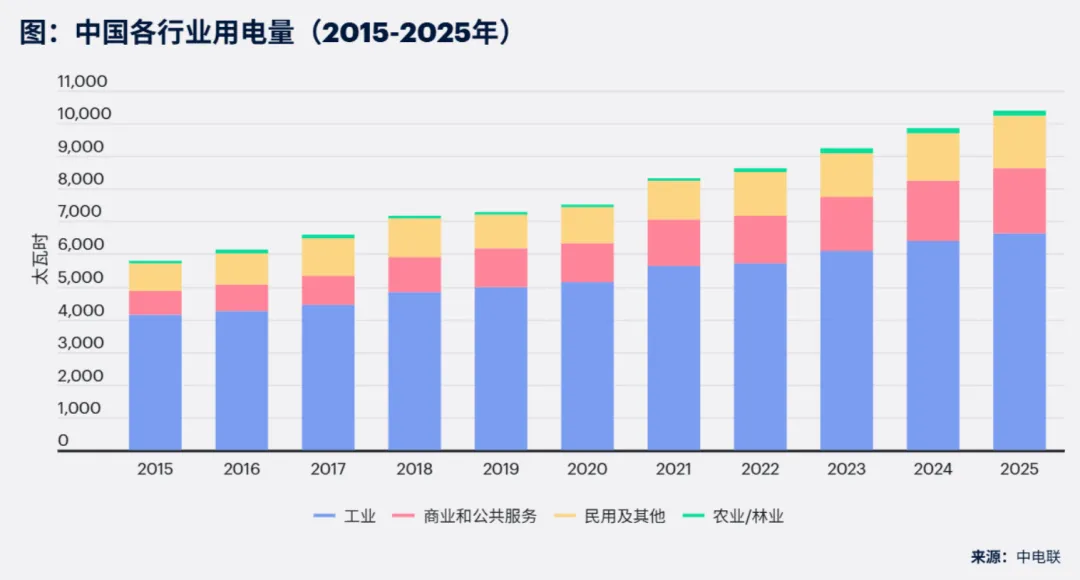

1. 终端电气化加速

中国终端电气化率(2024年约28%)领先于欧美,预计2030年电力占终端能源消费比重将达35%。

工业:仍是耗电主力(2024年占65%),但钢铁、水泥等高耗能行业电气化率(约16%)低于工业平均水平(27.7%)。高技术及装备制造业用电增速(10.3%)则显著高于制造业平均。

交通:道路运输电气化最快,2025年纯电动车销量占比已达30.9%。铁路电气化率已达75.8%。

图表:行业用电结构与电气化率

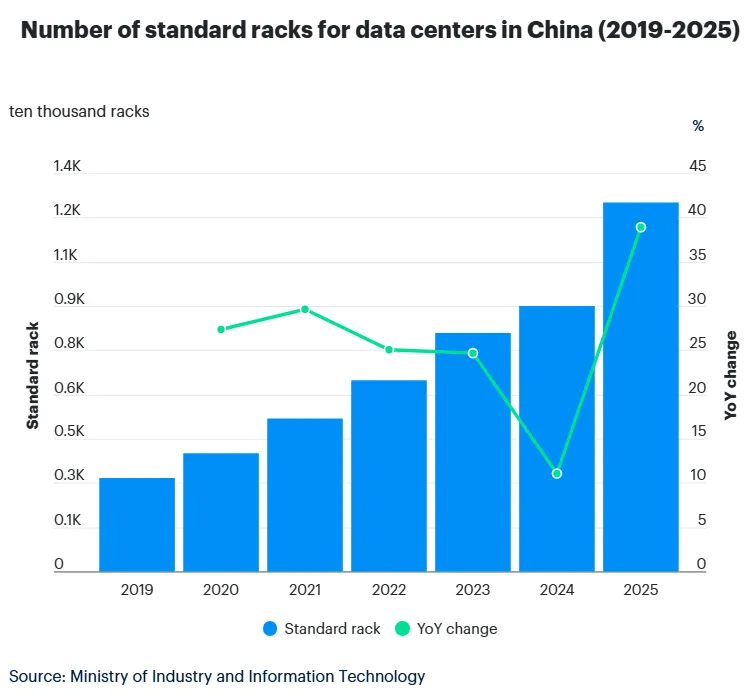

2. AI与数据中心成为新的需求冲击

数据中心是全球用电增长最快的领域之一。2024年中国数据中心用电量166TWh,占全国总用电的1.68%。IEA预测,到2030年中国数据中心用电量将比2024年增长170%。

- 政策驱动:“AI+”行动和“数字中国”建设推动算力需求激增,2025年底全国智能算力已达1,590 EFLOPS。

- 绿色要求:政策要求新建数据中心绿色能源使用比例超80%,并推动其向中西部布局。

- 图表:数据中心机架数量增长

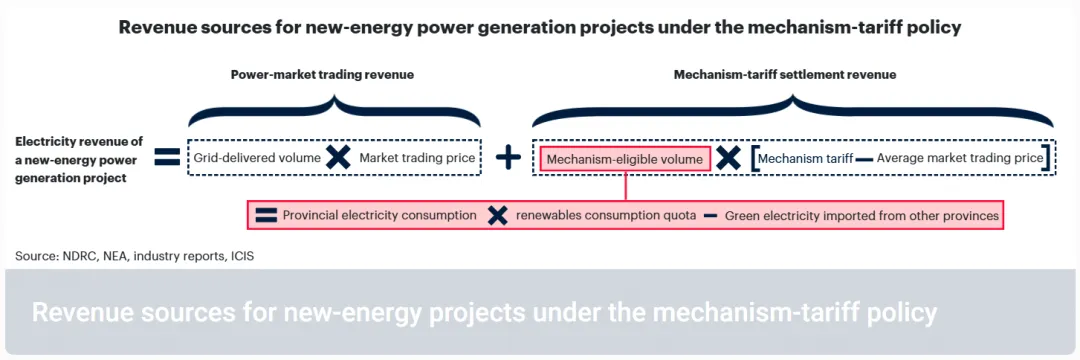

三、 未来发展路径:市场与机制改革

1. 定价机制:从补贴走向全面市场化

中国电力定价改革已进入3.0阶段,核心是新能源全面入市。

关键政策:2025年NDRC“136号文”规定,新建风光项目(除部分特许招标项目外)必须进入电力市场,通过交易形成上网电价。

过渡设计:采用“差价结算机制”(类似CfD),保障新能源项目收益稳定性,但当前仍是“市场交易收入+差价补偿”的双轨收入模式,预计2030年左右实现完全市场化。

图表:电价改革阶段与新能源收入构成

2. 供给侧:加快建设全国统一电力市场

目标是消除区域壁垒,实现“全国一张网,一个市场计划”。

- 现状:市场以省为主,地方保护(如设置外购电价格下限、电量上限)限制了跨省优化。2025年上半年,风光弃电率同比近乎翻倍。

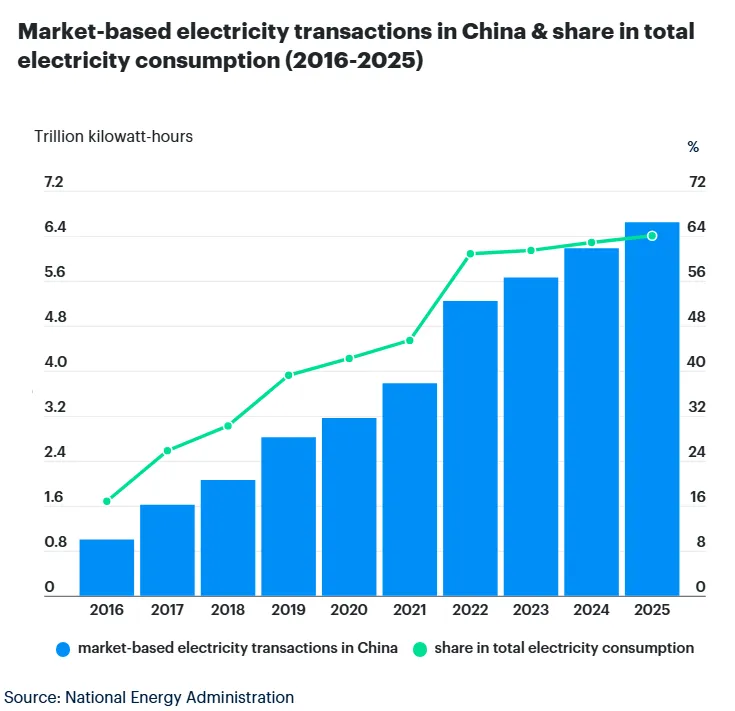

- 进展:2025年市场化交易电量占比已稳定在64%以上,跨省区中长期交易和现货交易持续增长。负电价现象出现,表明市场信号开始反映系统灵活性不足。

- 图表:市场化交易电量及占比

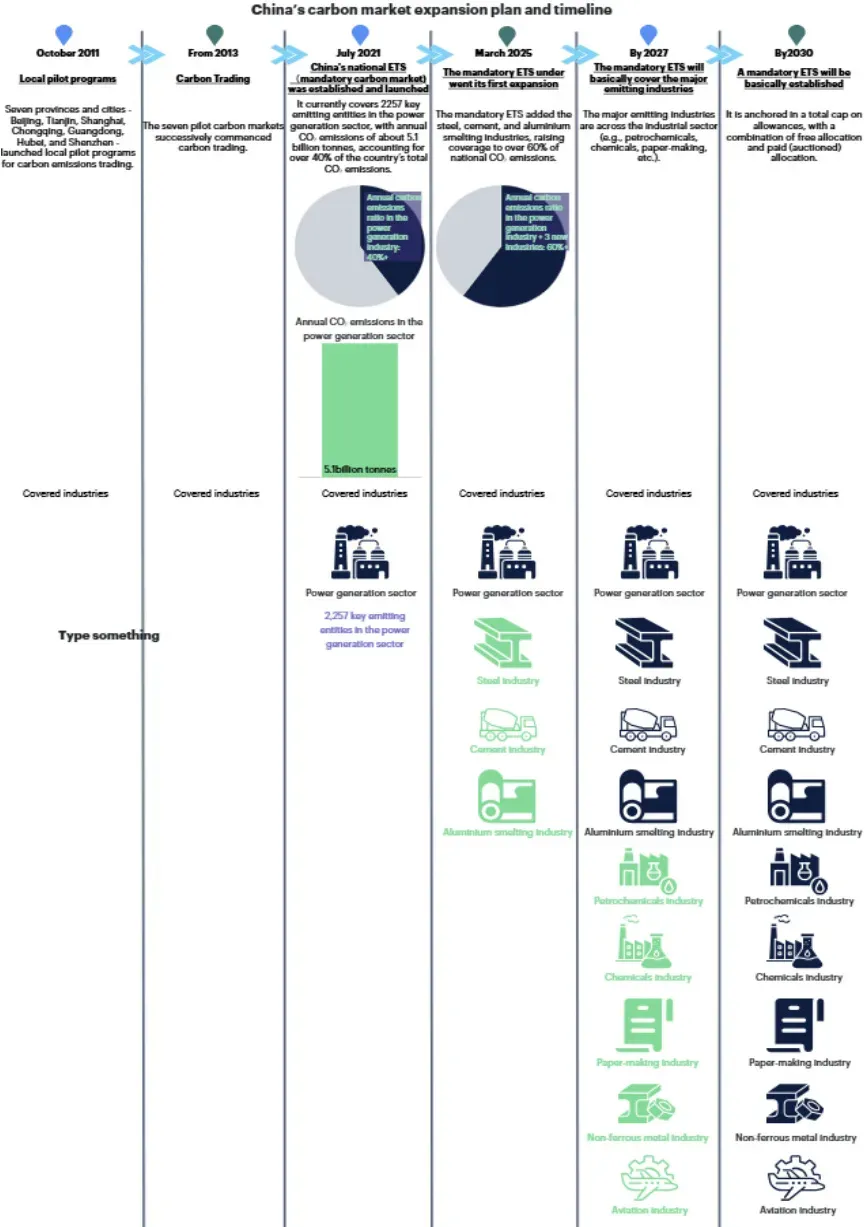

3. 需求侧:碳市场扩容升级

全国碳市场与电力市场改革协同,是支撑“双碳”目标的关键政策组合。

- 扩容:2025年3月首次扩容,纳入钢铁、水泥、电解铝行业,覆盖全国碳排放比例从40%提升至60%以上。

- 路线图:计划2027年覆盖主要工业排放源,并引入绝对总量控制;2030年建成基于总量控制、结合免费与有偿分配的成熟碳市场。

- 作用:碳成本通过电价传导,抬高化石能源电力消费成本,从而激励减排、提高能效和促进清洁能源消费。

- 图表:碳市场扩展计划时间轴

结论与展望

“十四五”(2026-2030)被视为关键转折点。一旦所有新增电力需求均由非化石能源满足,中国将进入煤电的“存量替代”阶段。

未来的成功取决于两大并行努力:

- 稳步替代:在新增需求和现有供应中,用可再生能源稳步替代煤电。

- 角色重构:将剩余的煤电产能改造为以服务为导向的角色,为系统灵活性和可靠性提供支持。

通过市场改革、碳定价和技术发展,中国有望将其在可再生能源产能上的领导地位,转化为一个真正低碳、稳定且经济高效的电力系统。

点击下方“阅读原文”,下载文件。