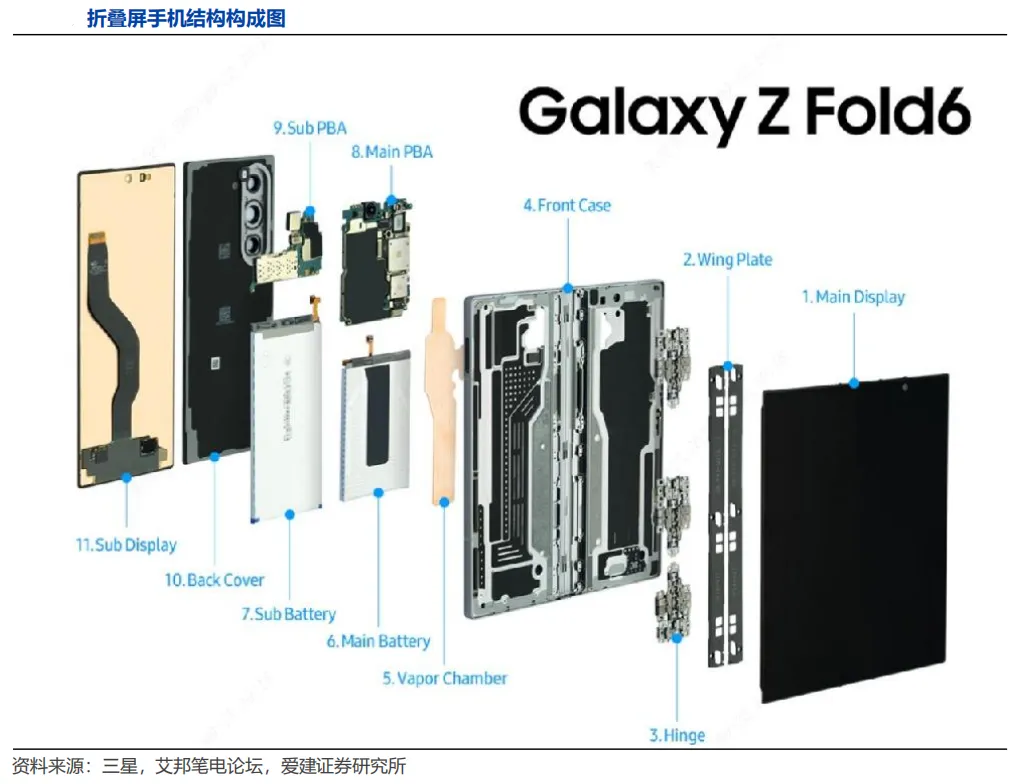

折叠屏行业解析:从“ 小众先锋 ”到“ 大众实用 ”的关键跨越

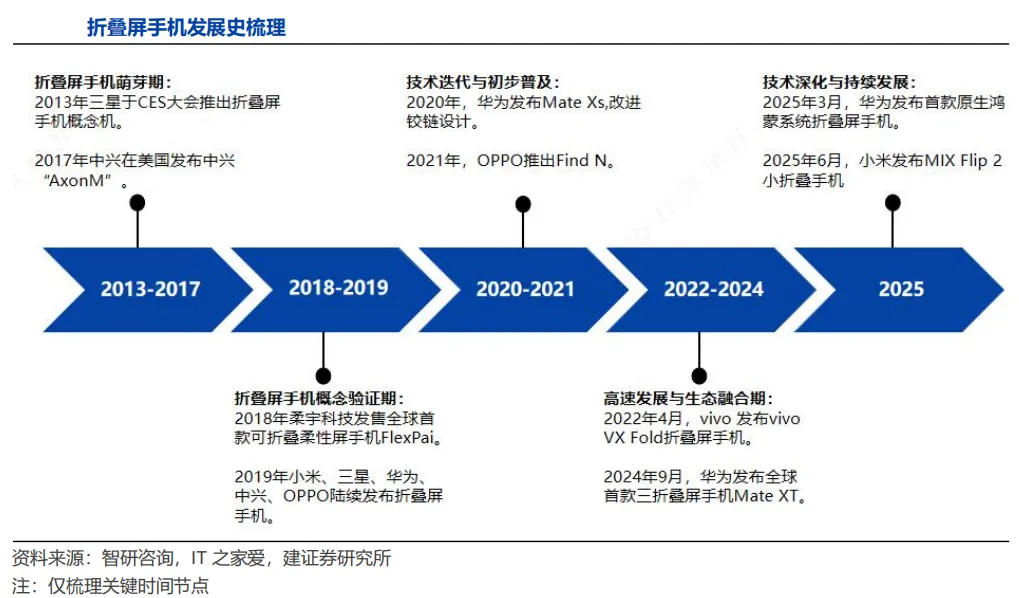

全球智能手机市场自2017年达到出货量峰值后,已全面进入 存量竞争阶段 ,年均出货量呈下降趋势。在此背景下,折叠屏手机凭借其 形态革新 ,成为各大厂商突破市场增长瓶颈、开拓高端市场的关键战略方向。折叠屏手机是一种采用柔性屏幕技术,能够通过折叠改变形态的移动通信设备,其核心价值在于为用户提供了更大的显示面积和更便携的体积,重塑了交互体验。市场增长势头显著。2025年第三季度,全球折叠屏手机出货量同比增长14%,创下季度历史新高;中国市场表现更为强劲,前三季度累计出货量同比增长14.3%。据IDC数据,2025年中国折叠屏手机出货量约1001万台,同比增长9.2%,在整体市场下滑的背景下逆势增长。尽管全球折叠屏手机渗透率仍相对较低(2025年约1.6%),但其正经历从“ 小众先锋 ”到“ 大众实用 ”的关键跨越。用户对折叠屏手机的购买意愿不断提高,超九成消费者在更换手机时会考虑购买折叠屏手机。折叠屏手机的发展并非一蹴而就,其历程可概括为以下几个阶段:早在2012年,日本京瓷就推出了双屏可旋转手机的雏形。2017年,中兴发布了可折叠的双屏手机“天机Axon M”。但这些产品并非使用柔性屏的一体化折叠,仅为概念探索。2018年, 柔宇科技 发布了全球首款消费级柔性屏折叠手机FlexPai,按下了行业启动键,但产品成熟度不足。真正的转折点在2019年,随着 三星 (Galaxy Fold)和 华为 (Mate X)两大巨头携内折、外折不同方案强势入局,这一年被业界称为“ 折叠屏元年 ”。同年,摩托罗拉也发布了复古翻盖式折叠屏手机Razr。然而,早期产品因折痕、屏幕耐用性等问题饱受质疑,售价高昂,仅是少数极客的玩物。2021年起, 小米、OPPO 等厂商相继入局,将折叠屏手机价格拉至万元以内,推动了市场的规模化发展。2022年, 荣耀、vivo 加入战局,凭借更具竞争力的价格,组成“国产第二梯队”,使折叠屏手机加速进入寻常百姓家。2023年,竖向小折叠屏成为新风口。2024年,华为推出全球首款商用三折叠屏手机Mate XT非凡大师。2025年,华为又推出阔折叠手机Pura X。至此,产品形态已涵盖横向内折、横向外折、竖向折叠、三折叠、阔折叠等多种形态。竞争焦点也从“谁能先做出来”转向“ 谁更好用 ”,铰链、屏幕等硬件技术日趋成熟,重量、厚度已接近传统直板旗舰机,体验痛点得到显著改善 。折叠屏手机产业链主要涵盖上游原材料、中游设计制造及下游销售三大环节。其技术复杂度和成本结构与传统直板手机有显著不同, 铰链 和 柔性盖板 是核心价值增量所在。作为折叠屏的“脊柱”,铰链负责屏幕开合、悬停,结构复杂,需满足20万次以上的开合寿命,技术壁垒极高。其成本在整机物料中占比显著提升,例如在华为Pura X中,铰链系统成本占比高达25%。铰链主要分为 U型 和 水滴型 ,后者因折痕更浅已成为主流(华为、OPPO、小米、vivo等均采用)。制造工艺以 金属注射成型(MIM) 为主,未来为追求更轻更薄,有望引入液态金属和钛合金3D打印等新工艺。据预测,全球折叠屏铰链市场规模将从2024年的约32亿美元增长至2032年的154亿美元。铰链是折叠屏手机实现屏幕支撑、引导开合与悬停功能的重要部件。 其设计直接影响设备的耐用性、开合流畅度、屏幕折痕深浅及整体轻薄程度,更是决定折叠屏手机产品体验与生产成本的关键零部件之一。全球折叠屏手机铰链市场保持稳健发展态势。 WISE GUY REPORTS 数据显示,2024年全球折叠屏铰链市场规模达 32.0 亿美元(同比+21.7%);预计 2032 年将进一步增至 154.0 亿美元,2024-2032 年复合增长率达 21.7%。目前市面上主流的折叠屏手机主要采取 U 型铰链与水滴铰链,它们在结构与折痕、对显示屏的保护效果、价格等方面差异化明显。- 结构与折痕表现:U 型铰链对折后屏幕折叠区域弯曲半径较小,应力集中易产生较深的 V 型折痕;水滴型铰链弯折区域半径更大,借助水滴形态两侧的折叠支点分散应力,折痕相对较浅,屏幕展开后平整度更优。

- 对显示屏的保护效果:U 型铰链因结构限制,屏幕折叠区域压力相对较大,长期折叠易增加显示面板受损风险;水滴型铰链通过应力分散设计,能有效减少对显示屏的压力,从而降低显示面板出现损伤的可能性。

- 整机集成性与成本:U 型铰链技术成熟,零部件数量约 60 个,成本相对较低,但折叠后机身易存在缝隙,对防尘防水等性能有一定影响;水滴型铰链结构更复杂(零部件数量约 140 个),可实现屏幕折叠时的完全无缝衔接,不过成本相对更高,多应用于中高端机型。

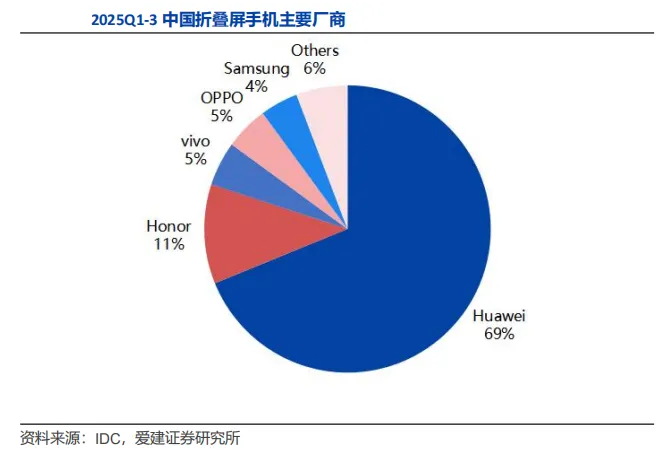

需要兼具透明度、可折叠性和良好的可恢复性。主流材料已从早期的透明聚酰亚胺( CPI )过渡到 超薄柔性玻璃(UTG) ,后者因透光性、硬度、耐刮擦性更优而成为市场首选。2023年国内折叠屏手机UTG使用占比已达70%。UTG的生产工艺分为一次成型法(技术壁垒高)和二次成型法/减薄法(国内厂商主要采用)。柔性盖板是折叠屏手机屏幕的重要组件,需同时满足高透明度、可折叠性、坚硬防刮、光滑平整与轻薄等多重要求。 市面上主要手机盖板材料:高铝硅玻璃(弯曲易碎)、钠钙玻璃(强度、硬度及透光率不足)、微晶玻璃(2.5mm 弯曲下次数<1 万次),这些传统材料无法满足折叠屏的要求。当前折叠屏柔性盖板的主流材料为 CPI 和 UTG。 相比 CPI,UTG 在透光率、耐用性、防刮划等性能上更具优势。随着 UTG 量产成本的持续下降,它正在逐步替代 CPI。主要采用 柔性AMOLED屏幕 ,是实现折叠显示的基础。主要包括显示模组、光学模组、结构件、柔性电路板等部件的制造与整机组装。国内厂商如京东方、维信诺等在柔性面板供应上扮演重要角色。以华为、三星为代表的终端品牌引领市场,通过线上线下渠道销售。当前全球及中国折叠屏手机市场呈现高度集中态势, 中国已成为全球折叠屏手机的主要增长引擎 。2024年全球折叠屏手机市场前五大厂商为 三星(45.2%)、华为(35.2%)、荣耀(6.0%)、联想(5.5%)、小米(3.0%) ,预计2025年排序不变但份额有所变化。三星凭借先发优势在全球市场保持领先,但在中国市场影响力已大幅减弱。格局呈现出鲜明的“ 一超多强 ”态势。 华为 占据绝对主导地位,其市场份额从2023年上半年的35.0%一路攀升至2025年上半年的 75.0% ,领先优势巨大。荣耀、OPPO、vivo、小米等品牌构成第二梯队,竞争激烈,份额波动较大。三星在中国的市场份额已萎缩至个位数。行业共识是, 2026年将成为折叠屏手机市场发展的关键节点 。届时, 苹果 首款折叠屏iPhone预计将发布,有望彻底改变高端细分市场的竞争格局,并带动全产业链升级。华为是国内折叠屏手机市场最主要的参与者。 据 IDC 数据,2025Q1-3 中国折叠屏手机厂商市场份额分别为:华为(69.0%)、荣耀(11%)、OPPO(5%)、vivo(5.0%)、 其他(3.9%)。以下根据公开信息,对产业链各环节的主要上市公司进行梳理(按细分领域列举,非投资建议):- MIM工艺:精研科技(为安卓系头部客户供应铰链MIM件)、东睦股份、统联精密、科森科技。

- CNC工艺/结构件:长盈精密(转轴组件重要供应商)、领益智造、大富科技(华为折叠屏转轴核心供应商)、福蓉科技、和胜股份。

- 液态金属:宜安科技、东睦股份、生益科技、春兴精工。

- UTG玻璃:凯盛科技、长信科技(UTG盖板核心供应商)、蓝思科技、沃格光电。

- CPI材料:鼎龙股份、国风新材、长阳科技、星星科技。

- OLED面板/材料:京东方A(供应华为等多品牌柔性屏)、维信诺、深天马A、TCL科技;材料公司包括奥来德、莱特光电等。

- 偏光片 & 光学膜:三利谱、斯迪克、日久光电、国风新材。

- 柔性电路板(FPC):鹏鼎控股、东山精密、崇达技术。

- 功能芯片/设备:汇顶科技(触控等)、劲拓股份(设备)等。

- 产品形态持续创新:从“单一折叠”向“多元形态”演进,三折叠、阔折叠等形态将继续探索,成为品牌差异化竞争的核心。

- 体验从“可用”到“好用”:硬件创新将步入精进深水区,聚焦于铰链的精密化、屏幕耐用性的提升、折痕的优化以及整机的轻薄化,目标是让折叠屏成为可靠无负担的“主力机”。

- 生态协同与智能交互:折叠屏的角色将从“单设备形态创新”向“多设备智能中枢”转型。通过与平板、PC、穿戴设备的深度联动,构建跨设备协同体验生态,提升其在生产力场景中的价值,这是从“小众高端尝鲜”向“主流生产力工具”渗透的关键。

- 价格下探与市场普及:随着技术成熟和规模效应,折叠屏手机价格门槛将持续降低(如2025年联想moto razr 40起售价已至3999元),加速向大众市场渗透。

折叠屏行业的发展逻辑清晰:在智能手机存量市场中,它是确定性的 结构性增长赛道 。投资视角应聚焦于产业链中 技术壁垒高、价值增量显著 的环节。- 核心关注铰链与UTG盖板:这两部分是折叠屏相较于传统手机最大的成本增量所在,也是技术迭代最活跃的领域,相关龙头公司的成长性与业绩弹性可能更高。

- 跟踪龙头品牌供应链:华为作为当前市场的绝对领导者,其供应链公司受益最为直接。同时,应密切关注苹果折叠屏手机的发布进度及其供应链的潜在变化,这可能是下一个重要的产业催化节点。

- 关注技术创新方向:如液态金属、钛合金3D打印在铰链上的应用,以及UFG(不等厚超薄玻璃)等下一代盖板方案,这些创新可能带来产业链内部的价值重分配。

- 注意市场竞争风险:市场格局高度集中,且2026年随着苹果入局,竞争将空前激烈,需关注二三线品牌的市场份额压力及其对上游供应链的影响。

(注:以上涉及的公司信息及市场数据均来源于公开搜索结果整理,不构成任何投资建议。市场有风险,投资需谨慎。)