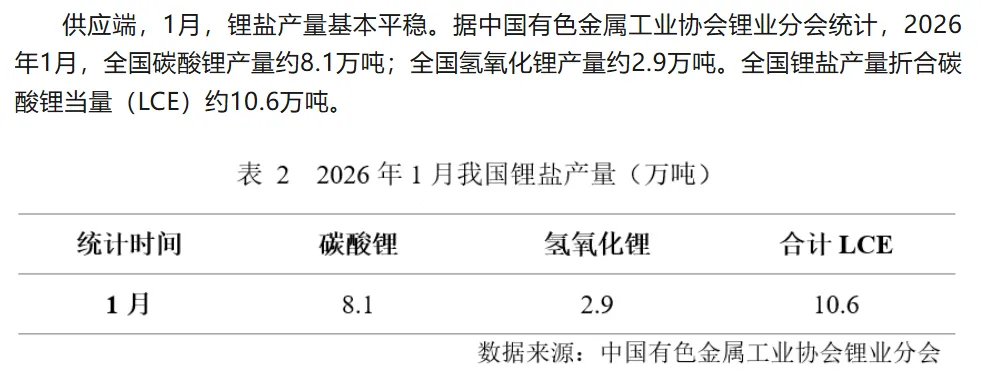

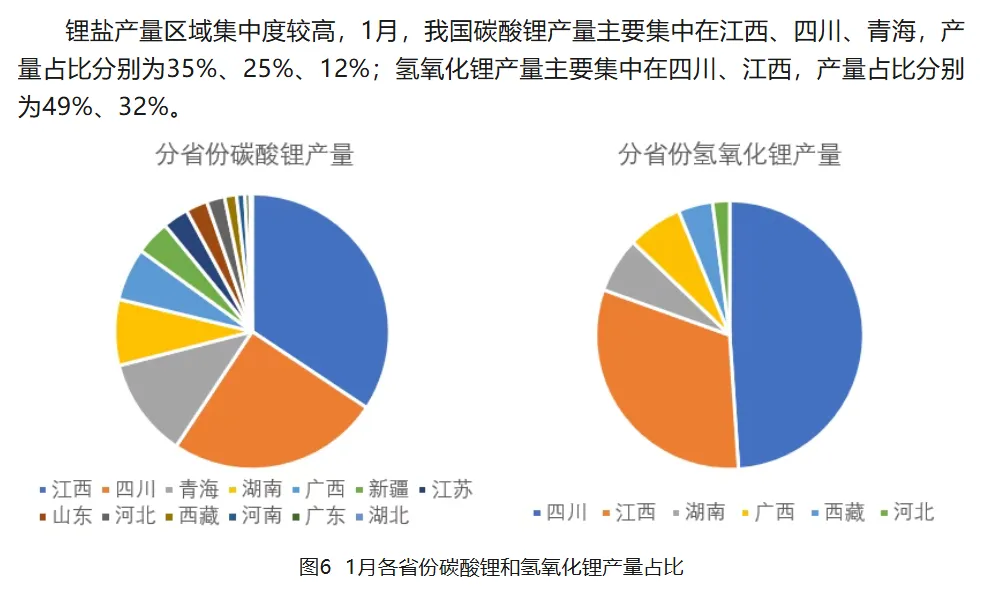

0226市场分析

(1)锂矿(高开低走)

受津巴布韦暂停出口锂矿的消息刺激,美股开盘后,锂矿股全线大涨,Sigma Lithium一度暴涨超33%.

(2)是谷歌正重押“铁空气电池”。这类被称为“铁空气电池”的新型设备,能够提供长达100小时的稳定电力,相较于现行主流锂电池仅能维持4至8小时的限制,此技术大幅提升了绿能设施的实用寿命。新技术的出现,亦在影响估值。

而传统的锂电池生产商鹏辉能源、宁德时代,等却大幅杀跌。其中,鹏辉能源跌幅接近10%。储能相关的亿纬锂能,阳光电源大跌。

(3)英伟达(大涨)

英伟达最新一季财报全面超出预期,CEO对AI智能体爆发的乐观定调,击碎了市场对“AI算力需求见顶”的质疑。第四财季营收同比大增73%创下新高,毛利率超预期升至75.2%;下一财季的营收指引依然高达近77%的同比增速。除GPU本体外,其数据中心网络收入同比飙升263%,证明客户正在整套采购英伟达的互连与系统方案,其生态绑定更加牢固。英伟达CEO明确指出,企业级应用正疯狂转向自主执行任务的“AI智能体”,算力供不应求的局面仍是常态。英伟达已成功从单一的“卖铲人”进化为不可替代的“矿山生态系统供应商”。

午后算力租赁概念涨势扩大,润泽科技20cm涨停,

算力硬件股持续活跃,PCB、CPO、液冷服务器概念均表现强势,深南电路、大族激光、沪电股份、广合科技、川润股份涨停。

光通信大涨:杰普特涨停,天孚通信大涨。

光纤板块大涨,中天科技,亨通光电涨停。

中贝通信、华胜天成、智微智能涨停,奥飞数据、迈信林涨超10%,光环新网、恒润股份、宏景科技、润建股份等跟涨。

(4)国家能源局新能源和可再生能源司司长李创军发布署名文章—《推动“十五五”可再生能源扩量提质、可靠替代》,提出推动海上风电规范有序建设,重点推动一批深远海海上风电项目开工建设。

新强联+10.02%大金重工+6.60%金雷股份+3.56%运达股份+6.40%泰胜风能+2.95%

(5) 燃气轮机概念集体拉升,东方电气涨超9%,常宝股份、海联讯、应流股份、万泽股份、杰瑞股份、隆达股份、博盈特焊、联德股份、三角防务跟涨。消息面上,中信建投证券研报指出,AIDC建设进入高速增长期.

(6)据中国海关统计,2025年中国和德国货物进出口1.51万亿元,比2024年增长5.2%。德国继续保持中国在欧洲最大的贸易伙伴国,中国时隔一年重返德国最大贸易伙伴国。2025年中德机电产品进出口1.07万亿元,比2024年增长5.8%,占中德贸易规模的70.8%。其中,汽车及其零配件进出口1315亿元,占中德机电产品贸易规模的12.3%。

(7)3月1日起,日本半导体材料巨头Resonac将铜箔基板(CCL)及黏合胶片售价上调30%以上。公司表示,尽管已采取多项成本优化措施,但受玻纤布、环氧树脂、铜箔等关键原材料持续紧缺及价格上涨影响,为保障产品稳定供应与新技术研发投入,不得不启动本轮调价。

(8)2026年1月,上海二手房成交22834套,同比暴涨24.18%;

• 2025年12月成交超2.3万套,连续2个月破2.2万套,创8个月新高;

• 日均成交736套,周末单日频频破千,1月10日单日成交1261套,近3个月新高。

我国锂电池装机和锂矿自给率分析

简单总结:我国锂电池装机近五年装机量从2022年295GWh,到2025年的769gwh,稳定且高速增长,对与锂矿的需求是存在的,且锂矿需要大量进口,我国自给率约40%,中国锂盐产能占全球 70%,但资源自给率仅约 40%,60% 依赖澳洲、非洲锂精矿和南美盐湖。

上游资源约束,中游扩产竞赛导致锂电池这个行业波动很大。

供需错配是核心矛盾,而非需求不振。

电池中游产业链重点公司天赐材料等分析-第162次公司与行业分析

(1)功率单位:

兆瓦(MW)= 1000 千瓦(kW)

例如:206.72 万千瓦= 2,067,200 千瓦= 2067.2 兆瓦(MW)

2067.2 兆瓦(MW)= 2.0672 吉瓦(GW)(100万千瓦=1GW)

1GW=10亿W

(2)电量单位

1 MWh = 1000 kWh,1 GWh = 1000 MWh,1 kWh = 1 度电

1GWh = 1000 MWh = 100万度电。

全球锂电池产量:2025年的2200GWh左右。(等于2200*100万度电=22亿度电)

今年的动力电池的产能大概是2200-625-135=1440GWh,其中625GWh是储能电池的量,135GWh是消费电子小电池的量。

一、全球动力电池增速(2025 年)

装机量:1187 GWh,同比 + 31.7%

(区域:中国市场装机 723.7 GWh,+37.0%;海外 463.3 GWh,+26.0%)

出货量:1495.1 GWh,同比 + 42.2%

二、中国动力电池增速(2025 年)

装车量:769.7 GWh,同比 + 40.4%

销量:1200.9 GWh,同比 + 51.8%

产量:1755.6 GWh,同比 + 60.1%

明年的全球锂电池产量高达3000GWh的背景下,碳酸锂的增量将高达53w吨,整体需求将高达208万吨。

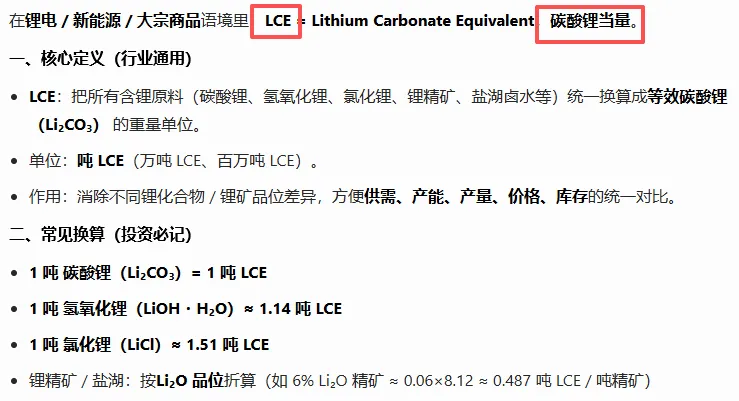

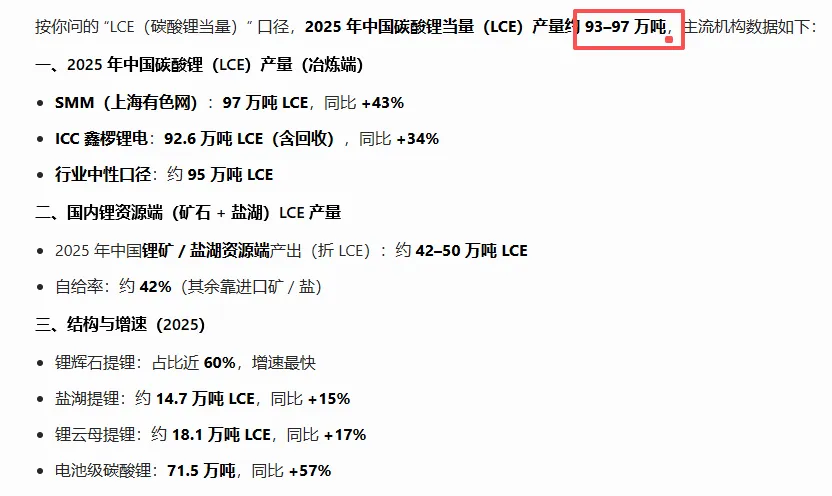

2025 年中国碳酸锂当量(LCE)产量约 93–97 万吨增长39%(2024年同比仅增长2%),占全球155-160万吨的59%左右。

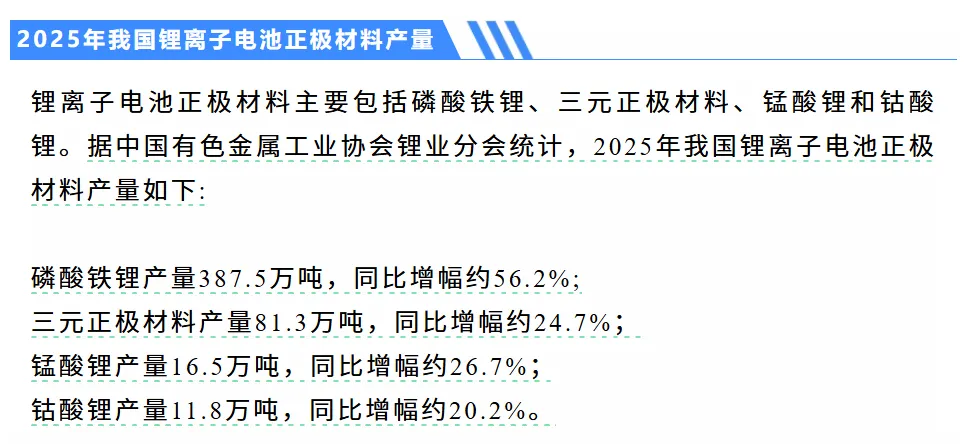

LCE(吨) = 磷酸铁锂用量(吨) × 0.234

LCE(吨) = 三元正极材料用量(吨) × 0.379

LCE(吨) = 钴酸锂用量(吨) × 0.3774

LCE(吨) = 锰酸锂用量(吨) × 0.2042

LCE(吨) = 氢氧化锂用量(吨) × 1.54

2025年中国碳酸锂当量(LCE)产量为94万吨,

2025 年中国 94 万吨碳酸锂当量(LCE)产量,约 60% 依赖进口资源,仅约 40% 来自国内自产资源。

中国2025年碳酸锂当量的需求为127.6万吨,供需呈现紧平衡格局。

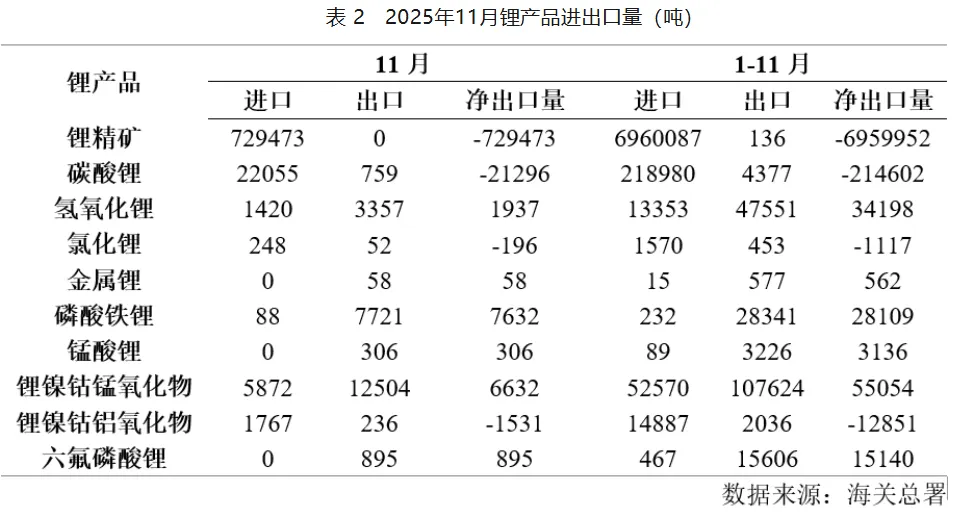

其中进口约33万吨lce。

全年锂精矿进口总量达到775.1万实物吨。

免责声明:文章不构成任何投资建议或意见,投资者需自主作出投资决策并独立承担投资风险。

感谢打赏支持!