拿到一份水母报告后,要想判断银行会怎么看、贷款能不能批、额度有多少,核心要盯住三大关键板块:纳税信息、发票信息、供应商/客户信息。下面我按重要程度逐一拆解,告诉你每项数据代表什么、银行在关注什么、什么样的数据最“漂亮”。

一、纳税信息——银行最看重的“硬通货” ⭐⭐⭐⭐⭐

这是整个报告中最核心的部分,直接决定贷款能否获批以及额度上限。

关键指标逐项解读

指标 | 银行看什么 | 理想状态 |

纳税信用等级 | 企业税务合规程度 | A级最优,B级可用,M级部分产品接受,C/D级基本拒贷 |

近12/24月增值税销售额 | 企业经营规模和收入水平 | 稳定或增长,不要大幅波动或持续下滑 |

近12月零申报月数 | 是否有正常经营 | 零申报月数越少越好,连续零申报说明没生意 |

有无欠税记录 | 税务合规性和偿债意愿 | 无欠税,有欠税记录会被一票否决 |

纳税人种类 | 企业规模定位 | 一般纳税人通常优于小规模纳税人(进项销项更完整) |

银行在判断什么?

纳税数据之所以最关键,是因为税局的数据最真实、最难以造假。银行通过纳税数据可以快速判断:

企业是真的在经营,还是空壳公司:有持续纳税申报,说明有真实业务

收入规模有多大:增值税销售额≈营业收入,是核定贷款额度的主要依据

经营是否稳定:连续12-24个月的销售趋势,看有没有断崖式下跌

老板是否靠谱:按时足额纳税,说明老板重视信用和合规

计算公式参考

大部分税票贷产品的额度计算公式是:

贷款额度 ≈ 近12个月增值税销售额 × 5%-10% × 调整系数

所以,销售额越高、纳税越规范,额度越大

二、发票信息——印证收入真实性的“证据链” ⭐⭐⭐⭐

发票信息与纳税信息相互印证,银行会交叉比对两者是否一致。

关键指标逐项解读

指标 | 银行看什么 | 理想状态 |

近6/12月开票金额 | 收入规模和趋势 | 稳定或增长,与纳税销售额基本匹配 |

开票增长率 | 企业发展势头 | 正向增长,说明业务在扩张 |

近3年开票连续性 | 经营是否稳定 | 持续开票,没有长时间断档 |

银行在判断什么

纳税和开票是否对得上:如果纳税销售额1000万,但开票只有300万,说明有大量不开票收入,银行会认为数据不完整、风险较高

经营趋势是向上还是向下:开票金额连续下滑3个月以上,银行会担心企业经营恶化

有没有突然的大额开票:单月开票金额暴增,可能是为了冲贷款额度做的假业务,银行反而会警惕

⚠️ 常见坑点提醒

纳税额高但开票低:可能有很多无票收入,银行会质疑数据完整性

开票额高但纳税低:可能虚开发票或偷税漏税,银行直接拒贷

开票忽高忽低:说明业务不稳定,还款能力存疑

三、供应商/客户信息——评估业务稳定性的“晴雨表” ⭐⭐⭐

银行会看前十大供应商和前十大销售客户,主要评估两方面:

银行关注的重点

观察点 | 银行担心什么 | 理想状态 |

客户集中度 | 依赖单一客户,一旦客户流失就断流 | 前五大客户占比不超过50% |

客户质量 | 下游客户自身经营不善,回款困难 | 客户中有国企、上市公司、大企业 |

供应商稳定性 | 上游供货出问题,生产停摆 | 与核心供应商合作2年以上 |

关联交易 | 自己跟自己做生意,数据造假 | 前十大客户中不含关联方 |

典型场景判断

客户全是小微企业:下游回款风险高,银行会保守评估

客户有知名大企业:说明被大企业认可,加分项

客户集中度极高(比如某客户占70%):一旦丢单,企业可能直接倒闭,银行会减额或拒贷

上游供应商单一:供货中断风险大,也会扣分

四、基本信息和信用记录——辅助判断 ⭐⭐

虽然不如前三项重要,但也会影响最终结果。

板块 | 银行看什么 | 问题信号 |

基本信息 | 成立时间、法人占股、行业 | 成立不足2年、法人占股过低、行业禁入(如房地产、K12教培) |

信用记录 | 贷款还款记录、商业信用 | 有逾期记录、被供应商起诉过 |

法律纠纷 | 诉讼、行政处罚 | 有未结案的被执行记录,直接拒贷 |

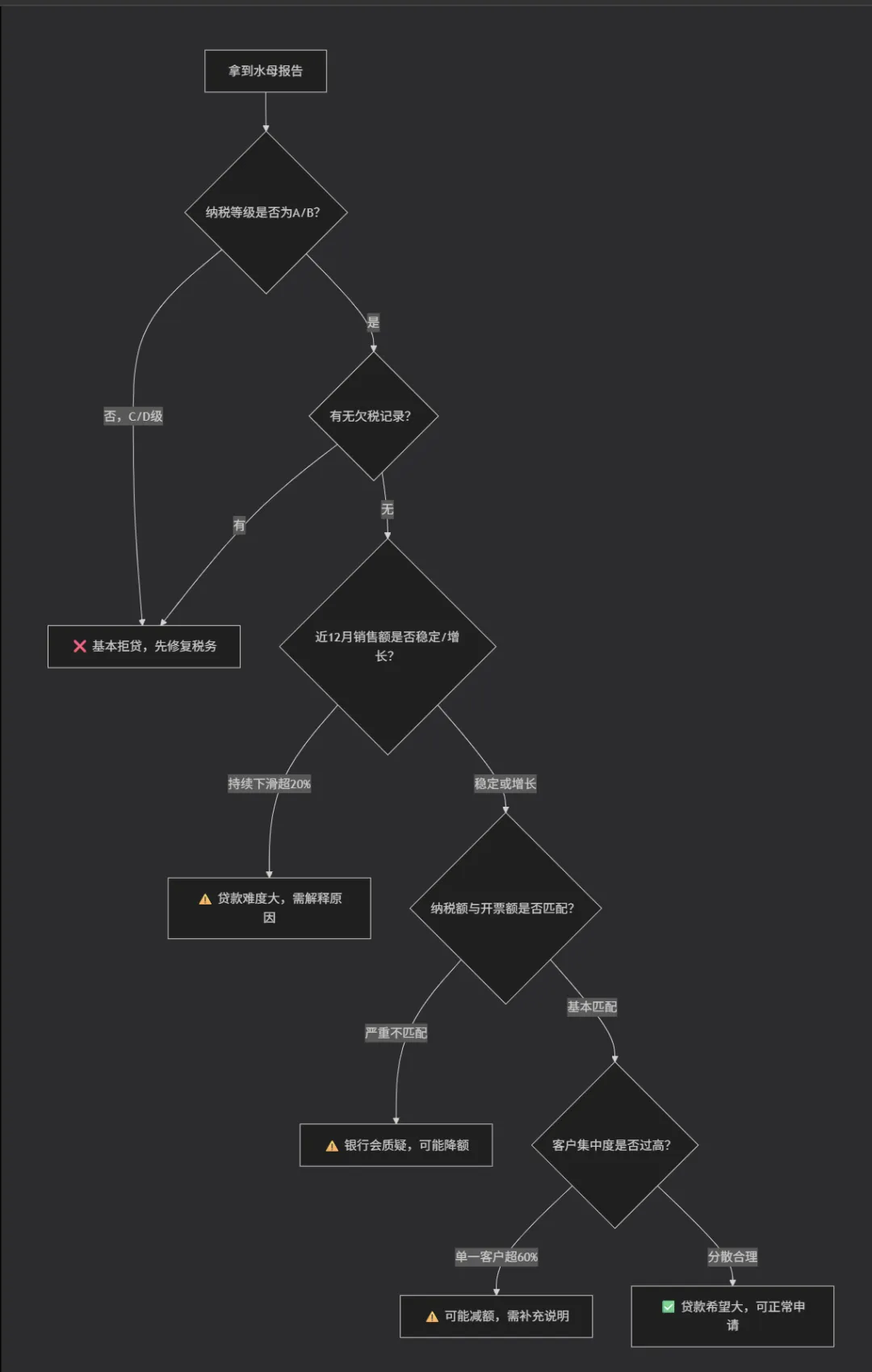

五、快速诊断流程图

拿到水母报告后,按这个顺序看,几分钟就能判断贷款希望大不大:

六、一句话总结

银行看水母报告,本质上是在回答三个问题:

你这企业真在赚钱吗? → 看纳税销售额和开票金额

赚钱稳定吗? → 看趋势增长率和客户分散度

你这个人靠谱吗? → 看纳税等级和有无欠税/逾期

三个板块都表现良好,贷款基本没问题;如果某一块有问题,银行可能会减额、提利率甚至直接拒贷。

? 实用建议:在正式申请贷款前,先自己查一份水母报告,对照上述指标自查一遍。如果发现问题(比如零申报月数多、销售额下滑),先想办法改善(补报税、拓展客户),再去申请,成功率会高很多。