一、美国天然气价格的定价及趋势

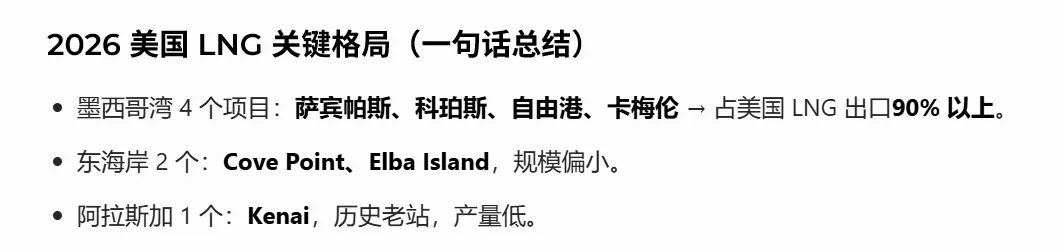

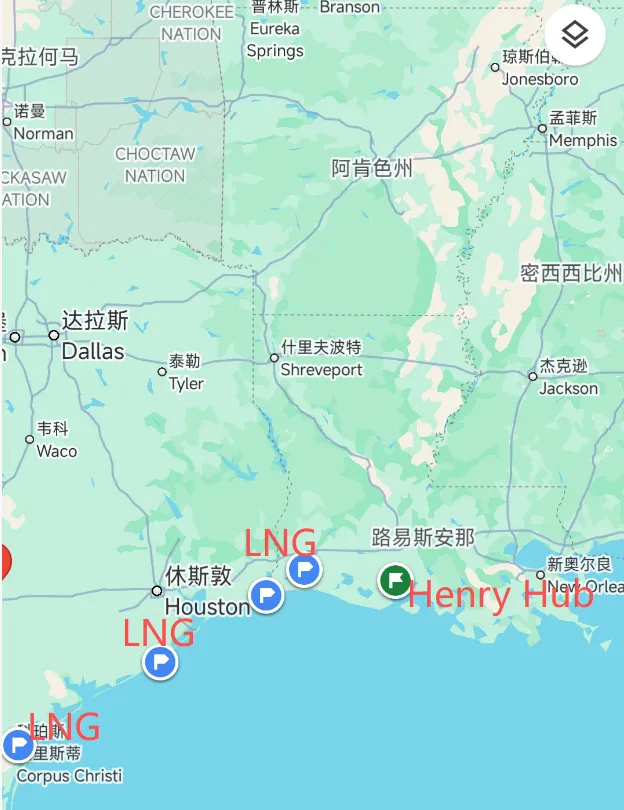

美国有7大LNG出口港,而美国天然气期货定价是在亨利港(Henry Hub)。

2026年2月美国天然气期货交割价格高于7美元/百万英热,折合人民币是1.71元/立方米,这个价格看起来很低,对吧?但是这是交割价,如果送到要算管输、税费等。对比以前的2美元/百万英热,价格翻了3倍多。

这意味着,如果以最高价交割,2026年2月能源成本是上升了3倍多。我们再看看连续12个月份的天然气期货价格。(我写文章的时候的实时价格)

NG2603,2.97美元/百万英热

NG2604,2.8美元/百万英热

NG2605,2.83美元/百万英热

NG2606,3.01美元/百万英热

NG2607,3.3美元/百万英热

NG2608,3.38美元/百万英热

NG2609,3.37美元/百万英热

NG2610,3.42美元/百万英热

NG2611,3.69美元/百万英热

NG2612,4.3美元/百万英热

NG2701,4.66美元/百万英热

NG2702,4.17美元/百万英热

我们再来看看美国能源署EIA的天然气库存变动值。

截至2026年2月13日当周,美国EIA天然气库存减少1440亿立方英尺,预期减少1460亿立方英尺,前值减少2490亿立方英尺。

库存总量降至20700亿立方英尺,较去年同期减少590亿立方英尺,同比降幅2.8%,较5年均值低1230亿立方英尺,降幅5.6%。

说明美国天然气库存在持续去库。

价格是供求关系的体现,价格上升,库存减少,说明美国天然气再也回不到2美元/百万英热的时代了。

二、为什么美国天然气价格会上升?

这里直接给答案,AI+通胀。美国缺电,而燃气轮机是AIDC(数据中心)电力能源的核心供应。天然气是美国最便宜的发电方式,没有之一。即使2月交割价格到7美元/百万英热,也才1.71元人民币/立方米。大家想想,这是什么概念?

近期,全球三大燃机主机厂GEV、三菱、西门子能源相继发布财报,三家公司的财报都有一个共同点:燃机新签订单超预期,但由于产能紧张,燃机交付持续承压甚至下滑,导致主机厂在手订单持续攀升,西门子和GEV的在手订单覆盖年限提升到4.8年。

西门子能源,股价从2024年最低点来看,涨了30倍,从2025年最低点来看,涨了4倍。大家可以想想这是什么概念?

三、对纯碱的影响

资本总是朝着最挣钱的途径出发,特别是在美国这样的资本主义国家。我在中国,周边都有很多朋友付费使用Chatgpt、gemini,想想全世界有多少人用?

AI虹吸本就缺能源的美国普通制造产业,然后它们还面临中国的卷。

被中国卷的产业,美国很多就退出了。比如天然碱。

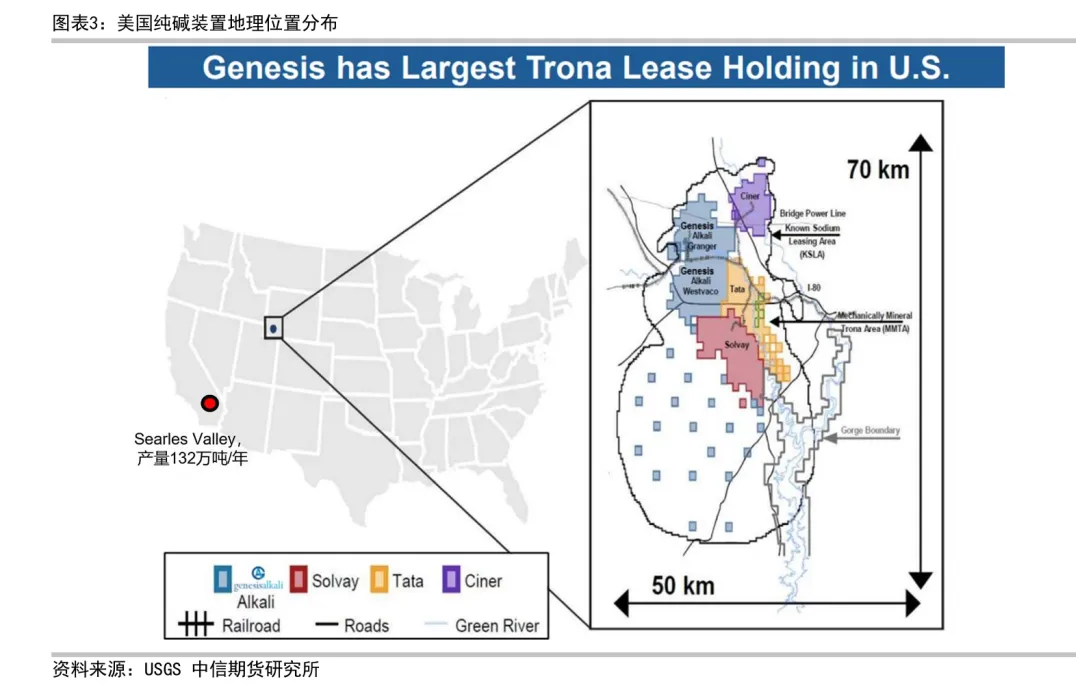

天然碱的生产方式是,把水加热灌进地下,再把水抽出来,冷凝结晶,就得到了天然的纯碱了(大概)。

美国天然碱常用的能源就是天然气,而高昂的天然气价格已经把很多工厂搞破产了。

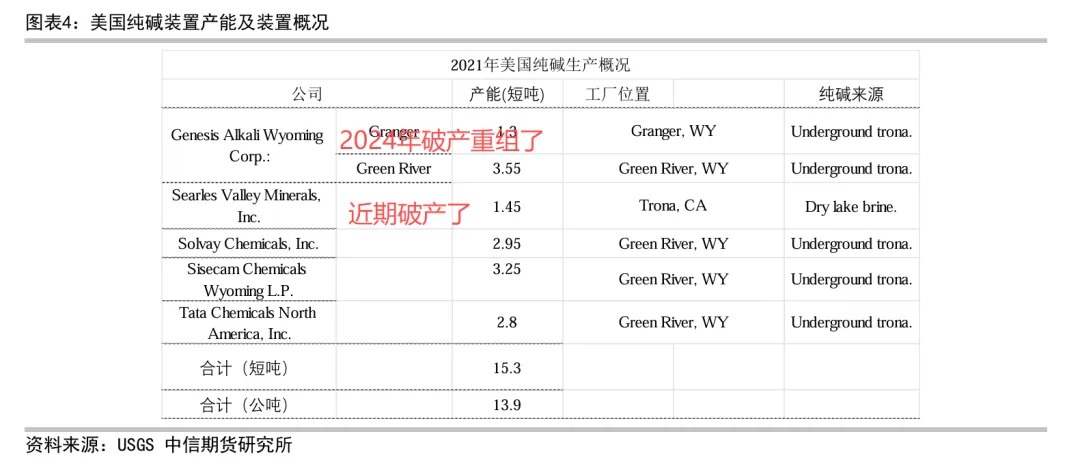

红字的这个天然碱,产能140万吨,完全退出了。2月10日的新闻。

美国加州纯碱生产商将关闭工厂,裁员300人。

无机化学品生产商 Searles Valley Minerals (SVM) 将闲置其位于加利福尼亚州特罗纳和阿格斯的140万吨纯碱及硼酸生产设施,称无法与国际市场(尤其是中国)的海外生产商竞争。国际业务约占SVM销售额的60%。该公司还将其归咎于加州高昂的能源成本和监管合规要求。工厂关闭将影响约300名从事无机化学品生产的员工。SVM从莫哈韦沙漠的干涸湖瑟尔斯湖地下提取这些矿产。SVM表示其位于加利福尼亚州韦斯滕德的工厂将继续进行矿物开采,生产硫酸钠和硼酸钠。作为美国仅有的两家硼产品制造商之一,SVM指出美国地质调查局去年已将硼列入关键矿产清单。SVM自2007年起由印度纯碱生产商Nirma所有。

欧洲这边也有纯碱产能关停/减产的新闻:

1.领头羊的收缩:素尔维(Solvay)西班牙工厂减产全球合成碱巨头索尔维在2026年2月23日正式宣布:

地点:西班牙托雷拉韦加(Torrelavega)工厂。

·行动:将在2026年第三季度将纯碱产能从60万吨削减至42万吨(削减约30%)。

原因:公司直言不讳地指出,这是由于全球供应过剩以及欧洲持续高企的能源和碳排放成本。该工厂将转而专注于利润更高的下游产品(如碳酸氢钠)

2.波兰巨头的“冬眠”:Qemetica(原Ciech)波兰最大的纯碱生产商Qemetica在2024年底就已拉响警报,并在2025年至2026年间实施了关键调整:

Janikowo工厂闲置:由于能源成本(煤炭和天然气)远超预算,加上劳动力成本上涨,该公司已启动其Janikowo工厂的”冬眠”过程。

全面停产计划:计划在2025年7月前逐步停止该厂的纯碱生产,这一影响将延续至2026年的供应格局中。

荷兰TTF天然气期货价格也居高不下,目前在30欧元/兆瓦时,以前这个是10-20欧元/兆瓦时。

欧洲能源成本也涨了50%以上。

我们再看看,2025年中国纯碱出口量。

2025年1-12月份我国纯碱出口量共计219.39万吨,2024年1-12月份纯碱出口量122.06万吨,同比增加79.74%。平均价格181.59美元/吨,按7.1的汇率来看,1289.289元/吨。

中国出口增加的份额,就是海外天然碱公司少掉的份额。

所以今年来看,中国纯碱累库同比还是下降的,还是低于去年的。

说明啊,现在大家都烂,矮子里面拔高个子的。

纯碱如果能有几家退出,我觉得还是有戏的,毕竟储能有至少100万吨增量,新能源车这个不知道有多少,老外的需求,应该再抢100万吨是有戏的吧。

四、对草甘膦的影响

草甘膦,精细化工,链条较长。以前我做销售的时候,要出去说,放心乐山,草甘膦的生产基地,乐山的书记、市长都知道草甘膦有两种生产工艺。要是以后我还能干销售,我要说,特朗普都知道草甘膦这个东西,放心买。

这里引用下ZXJT的小作文,

事件解读:美国将元素磷及草甘膦纳入国防关键物资

2月18日,特朗普签署行政令,援引《国防生产法》将元素磷(elemental phosphorus)及草甘膦等关键除草剂纳入国防关键物资,并明确要求任何实施规则不得危及国内生产商的持续经营能力。此前2025年11月,美国内政部及USGS已新将磷酸盐纳入关键矿产清单。

政策层面,美国将磷这一核心农化元素与国家安全及粮食安全直接挂钩。直接来看,法令显著利好美国草甘膦唯一生产商拜耳,降低了其草甘膦业务的诉讼风险。间接来看,从磷矿石到磷酸/元素磷再到终端的磷肥及含磷农药,整条磷化工产业链的稀缺性及战略属性显著提升。

短期看,政策或提升市场对跨国农药供应链可获得性与合规风险的敏感度,有望推动北美市场与渠道补库积极性。伴随节后春耕需求加速释放,且草甘膦/草铵膦库存均显著低于去年同期(-24%/-73%),叠加农药景气周期持续向上,双草价格有望显著上行。

中期维度,1)农药被正式纳入中美博弈与国家安全视野,有助于提升行业整体风险溢价定价水平。2)我国作为全球磷肥及磷酸盐的重要贸易参与国,有望受益于全球磷资源的再定价。

我认为JT这个小作文,写的有水平。这几天有很多朋友来问我草甘膦怎么看?

我统一回复了一句话,草甘膦,短期看供需,中期看政策,长期是看涨,逆全球化,成本是涨的。

中国高品位的磷矿石是越来越少的,目前枯水期电价优惠取消,黄磷价格我觉得至少先涨1000元/吨嘛。草甘膦价格目前低位,受上游黄磷影响,至少先涨500元/吨。

而草甘膦今年看供应,没有大变化,草甘膦周期性的上涨,就在北半球春耕、南半球春耕。草甘膦价格应该很快就有动作,就在CAC展会之前。

个人观点,仅供参考。如想交流,请联系我。

李骁博

2026年2月26日