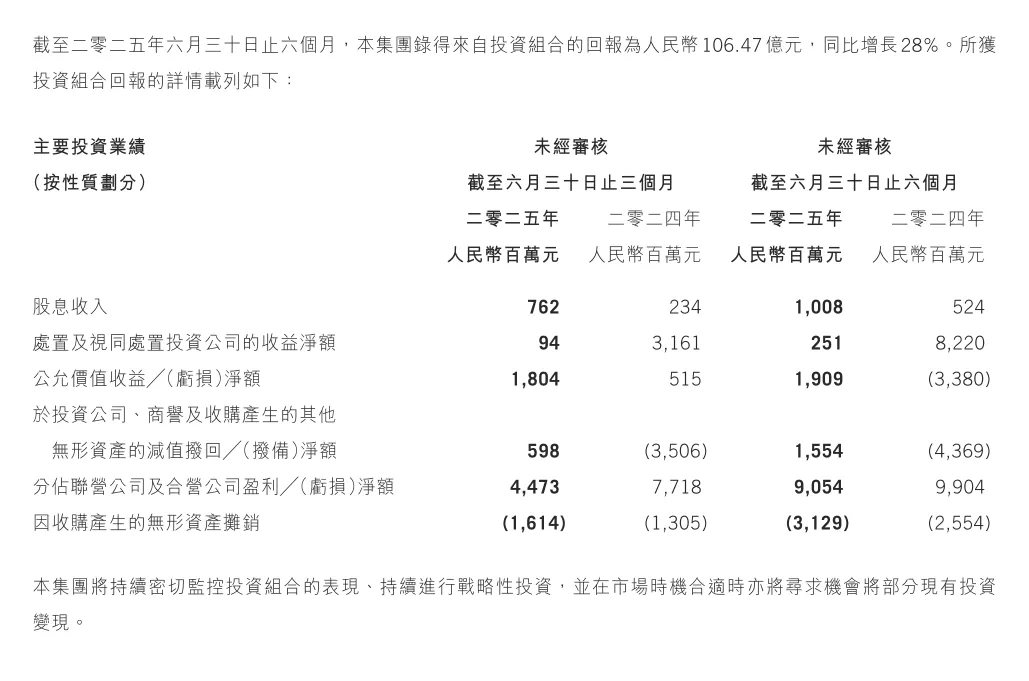

半年报情况如下:

网络广告受益于视频号的用户使用时长提升,以及目前的第加载率仅3%~6%,视频号的加载率确实远低于行业成熟水平,提升空间巨大。

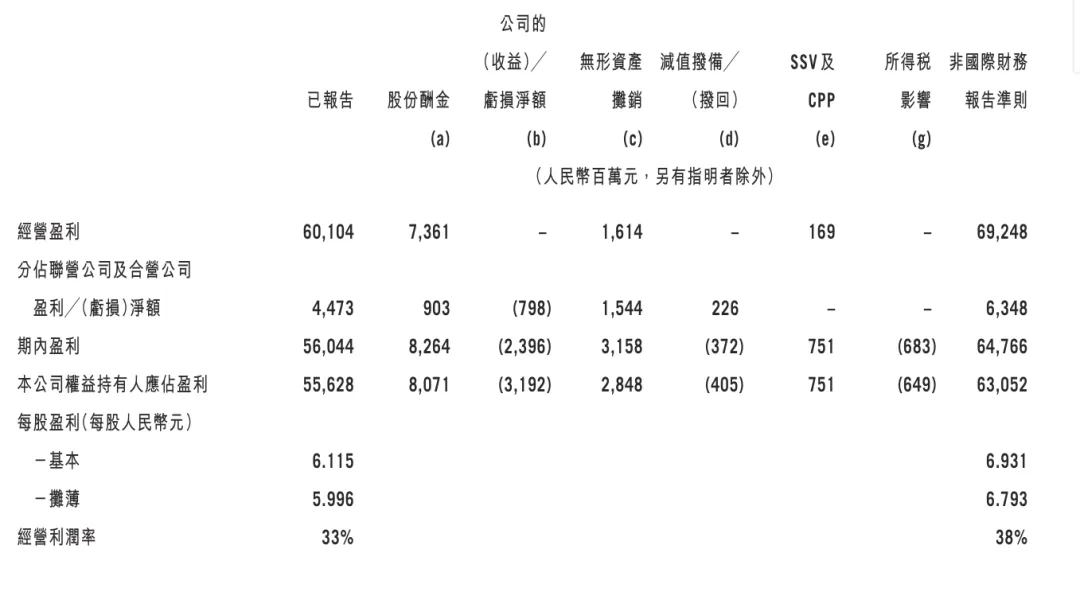

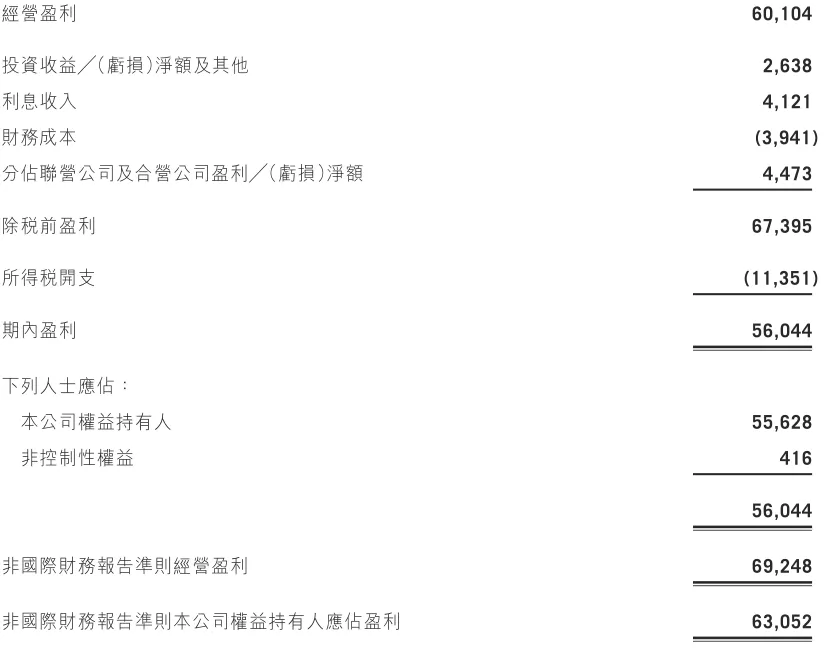

二、几个利润概念

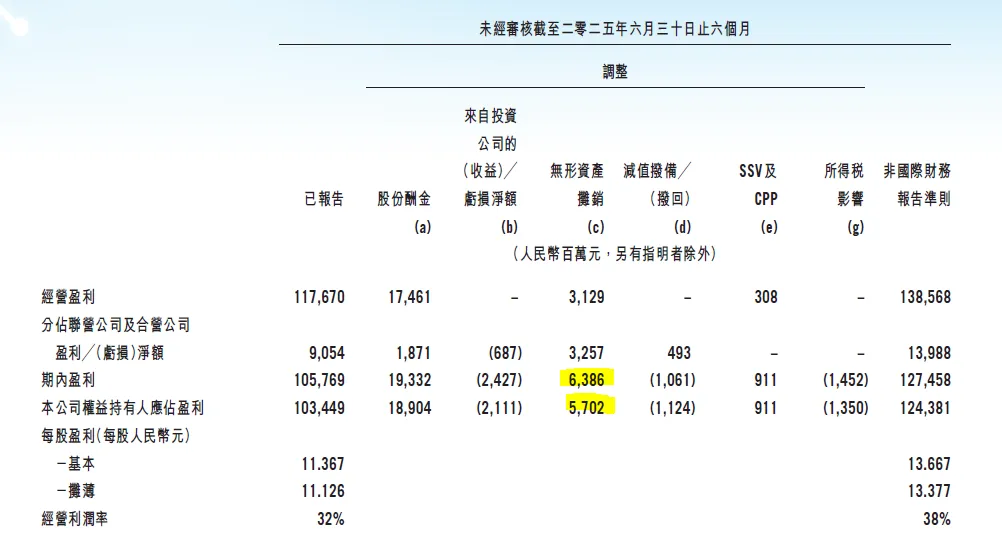

1、EBITDA = 经营盈利 − 其他收益 /(亏损)净额

+物业、设备及器材、投资物业折旧 +使用权资产折旧 +无形资产摊销、土地使用权摊销

主要调整包括:

- 按权益结算的股份酬金开支

(股权激励费用) 这部分不必划分现金,按时会稀释股权,如果配合股票回购的话,可以加回。 投资收益:公司主动买卖金融资产(如股票、债券、基金等)产生的公允价值变动、处置收益或亏损,以及其他非经营性投资相关的损益。就是A股财报的公允价值收益,和核心业务无关,也不涉及现金流。 无形资产摊销:主要是收购产生的无形资产摊销,“过去花钱买的东西”。这里和计算EBITA的无形资产摊销不是一个概念。这里的摊销,主要是管理层自主选择的一个概念。 - SSV及CPP这部分钱主要用于公益捐赠、基础设施投入、乡村振兴项目等,在会计上被视为日常的管理费用或营业外支出。

腾讯的业务结构和投资风格决定了其 GAAP(归母净利润)波动极大,往往不能反映真实的经营状况。因此使用Non-IFRS更加合理,保守估计也可使用IFRS+股份酬金估值。对于 2025 年,可以放心用 2,550 亿元人民币 左右的 Non-IFRS 净利润作为估值锚点

- 经常性 / 核心投资收益

:这部分收益被视为公司正常经营的一部分,因此在 Non-IFRS 口径下不剔除。例如,对联营 / 合营公司(如美团、京东)按权益法核算的投资收益,就属于这一类。 - 非经常性 / 一次性投资收益

:这部分收益与核心业务无关,波动较大,因此在 Non-IFRS 口径下需要剔除。例如,买卖金融资产产生的公允价值变动、处置子公司或金融资产的一次性收益等。 所以这里减去了23.96亿。