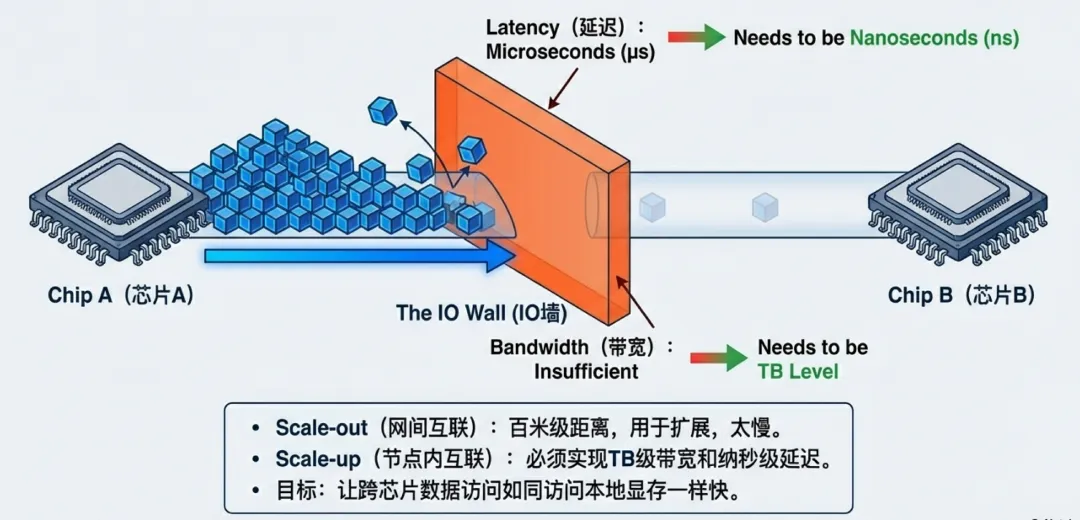

在AI算力以指数级膨胀的今天,一个根本性的物理问题正在重塑整个数据中心互联的产业格局:当互连带宽演进到3.2Tb/s时,铜缆还能否继续使用?

答案颇为残酷——在超过1米的场景中,铜缆将基本退出,光方案(LPO/CPO)成为唯一选择。这一物理定律的转变,正在将光通信从“配套组件”推升为“AI算力的核心基础设施”,开启一个由scale-out(横向扩展)与scale-up(纵向扩展)双轮驱动的 全新时代。

之前我们的文章中有聊到硅光+CPO,这个赛道爆发中。

目前,全球科技巨头的AI军备竞赛已进入白热化阶段。据不完全统计,微软、谷歌、亚马逊、Meta四家科技巨头2026年预计投入总计约6500亿美元用于AI领域,其中绝大部分将流向数据中心建设、AI芯片采购及算力网络搭建。

权威机构LightCounting预测,2026年用于AI集群的光模块市场规模将增长至260亿美元,实现约60%的同比增长。在这场算力洪流的背后,光通信正从幕后走向台前,成为决定AI基础设施性能的关键底座。

带宽越高,距离越短:铜缆的物理诅咒

当带宽演进到3.2T时,电磁物理定律开始发挥不可抗拒的作用。高速信号传输面临的根本挑战在于:损耗与频率的平方成正比,这意味着3.2T速率下的信号损耗约为1.6T的4倍。

从具体数据来看,无源铜缆(DAC)的1.6T最大距离约为1.5米,但到了3.2T就只能支持0.5-0.8米。有源铜缆(ACC)虽然1.6T还能达到5米,但到了3.2T就急剧缩短到1-1.5米。即便是TE Connectivity在2025年展示的3.2T DAC样品,也仅支持30-50厘米,且需要液冷辅助散热。

这是因为在3.2T速率下,趋肤效应、介质损耗和串扰导致信号完整性严重恶化。即使使用DSP或Retimer,也难以在超过1米的距离维持BER<1e-12。从更深层的物理机制来看,铜缆的局限性源于电磁波传输的基本特性:趋肤效应使高频电流集中在导体表面,导致有效截面积减小、电阻增大;介质损耗则随着频率升高而急剧增加;串扰问题在多通道并行传输中愈发难以控制。这些问题在3.2T速率下已无法通过均衡技术和信号调理电路完全补偿。

功耗神话破灭:铜缆不再零功耗

更关键的转折点在于功耗对比。铜缆的“零功耗”神话在3.2T时代彻底破灭:虽然线缆本身不耗电,但GPU或交换芯片需要更强的驱动电路来补偿线缆损耗,这导致系统级功耗发生根本性逆转。

无源铜缆虽然线缆本身功耗接近零,但ASIC驱动功耗会飙升至15-25瓦。有源铜缆包含多颗Retimer,功耗达到15-25瓦且热密度极高。相比之下,LPO光模块由于采用无DSP线性直驱设计,功耗仅为10-15瓦。CPO方案因为光引擎紧贴ASIC、电通道极短,功耗最低只有8-12瓦。传统DSP光模块则功耗高达25-35瓦,且不适用于Scale-up场景。

这一功耗对比揭示了深刻的系统级转变:在3.2T速率下,铜缆方案的系统级功耗已经反超CPO和LPO方案。尤其在高密度部署场景中,铜缆产生的集中发热需要额外液冷散热,这将进一步推高运营成本。对于超大规模数据中心而言,这意味着数百万美元的额外电费和散热基础设施投资。

硅光子技术:光的底层突破耗

在铜缆逼近物理极限的同时,硅光子技术正在取得关键突破,为光互连的规模化应用奠定基础。硅光子以可与既有CMOS制程相容、具备高整合与低功耗潜力的优势,被视为推动光学互连规模化的关键技术。

联华电子近日宣布与比利时微电子研究中心imec签订技术授权协议,正式取得先进300mm硅光子制程技术,并规划于2026年启动12吋晶圆风险试产,2027年对外提供完整PDK平台。从8吋扩展至12吋硅光子制程,并非单纯放大尺寸,而是涉及整体制程相容性、材料工程与良率控制的全面升级。

硅光子若要进入主流数据中心与AI应用市场,就必须能与标准CMOS制程高度整合。这意味着所有光学元件的制作流程都需在既有12吋设备平台上完成调校与优化。联电已累积超过15年8吋硅光子的研发与量产经验,是少数同时具备8吋与12吋量产能力的晶圆代工厂,并率先导入锗选择性磊晶与高速光电检测器技术,亦成为全球首家量产薄膜铌酸锂调变器的晶圆代工厂。

这一技术突破的意义在于:光模块的核心制造正在从“器件级”向“芯片级”跃迁。当光器件可以像逻辑芯片一样在12吋晶圆上大规模生产时,成本、良率和集成度都将迎来质的飞跃。

NVIDIA路线图的明确信号

CES 2026上,英伟达发布了一个整合了CPU、GPU、DPU、NIC、NVLink互联及以太网交换的全栈解决方案。其核心目标是大幅提升AI性能与能效,使得单GPU的AI推理性能较前代提升5倍,训练性能提升3.5倍。

此前,黄仁勋在2025 GTC的表述可谓一锤定音:超过3.2T,铜缆只适用于芯粒间互连。这句话背后是整个产业路线图的根本转向。从Blackwell的纯铜方案到Rubin的CPO主导,NVIDIA正在用产品路线图为整个行业指明方向。

根据NVIDIA在2025 GTC和CES释放的信息,铜缆退出路径已经非常清晰。从Nvidia官方配置来说,800G的无源铜缆在几乎不用额外耗电的情况下,最大传输距离为3m,业界普遍有源铜缆可以在1.5w的功耗将传输距离扩展到5m左右,预计在1.6T的带宽下其可靠通信距离则更短。

举例来说,数据中心采用的2m x 0.6m x 0.8m的机柜,其在数据中心几乎都是8-10个一组,服务器到交换机的平均连接距离则至少5m以上,业界一致认为光模块在距离和带宽将全面替代铜缆互联。

当然现阶段的铜缆互联还是会极大程度上提升GPU算力卡的机柜密度,随着大模型的参数翻倍增长,对于GPU算力卡的内存一致性也要求提升,Nvidia最新推出的GB200 NVL72 在一个机架中配置了 72 个 GPU 和 18 个双 GB200 计算节点,使用铜缆盒将 GPU 密集封装和互连,还采用液体冷却系统设计,将成本和能耗降低了 25 倍。

所以后续的数据中心很可能在单机柜内采用铜缆互联,提升算力集群的内部密度,而对于外部的中长距离互联则采用光模块构建,毕竟构建数据中心是一个系统的工程问题,工艺和成本是其首要考虑问题。但是随着光模块和硅光子技术的进一步发展,效率的提升和成本下降势必会逐步替代铜缆互联,并且光电共封则进一步将芯片和外部通信接口直接变为光信号,通过光信号实现Chip to Chip的互联,则将会是算力系统的新架构。

光通信正迎来前所未有的历史机遇。CPO 市场分为扩展(scale-out)与扩容(scale-up)两大应用场景,2027 年需求结构将发生显著变化。这并非单一市场的线性增长,而是两个指数级增量市场的乘法扩张。

Scale-out:确定性指数迭代

Scale-out市场是光模块的传统主战场,其增长逻辑清晰且确定。迭代路径明确,即400G向800G、再向1.6T、3.2T、6.4T乃至12.8T持续升级。需求爆发确定,2026年是800G和1.6T放量的爆发式增长,处于能生产多少就能卖多少的供不应求状态。增长周期长远,预计至少持续到2030年后,龙头企业将快速扩产扩张。

从市场规模来看,外资券商高盛指出,AI基础设施建置速度快于原先预期,大幅推升高速光通讯需求。因此上调2026年至2027年全球光通讯模块市场规模预测,调幅分别达43%与46%,产业正进入新一轮结构性成长周期。

高盛预估,2026年全球光通讯模块市场价值将达431.88亿美元,其中800G与1.6T高速产品成为成长主轴。800G光模块2026年出货量可望达3800万个,而1.6T规格出货量将由2025年的200万个大幅提升至1400万个。800G以上高端产品在2026年至2028年的年复合成长率上看34%。

到2027年,AI与大模型训练应用将占全球400G与800G光模块产能的超过65%,成为核心需求来源。这种供需紧平衡状态,使得上游硬件端作为卖水人的业绩兑现进度已率先跑赢下游应用端。

Scale-up:从0到1的纯增量蓝海代

Scale-up市场则是光通信的全新战场。这是真正的光进铜退,也就是光抢铜腾退出的市场。其当前状态几乎100%为电互连,而市场潜力在于一旦引入光互连,全部都是新增市场空间。落地节奏则是当前以实验性交换机做少量验证,在2026年至2027年将规模上量。

Coherent管理层明确指出,CPO的核心价值是增量而非替代,二者将并行发展、各司其职。至少在本十年内,800G及后续1.6T可插拔模块仍将长期主导Scale-Out网络,且未来几年仍将保持强劲增长。CPO初期虽先在Scale-Out场景部署,但其真正的大机会在Scale-Up场景,二者的市场规模存在数量级差异。

乘数效应:双指数叠加的核爆点

Scale-up与Scale-out并非替代关系,而是相互促进的乘数效应。东吴证券发布研报指出,算力互连需求发展存在乘数效应。该行认为,随着用户消耗Token速度提升,更大的Scale Up超节点具备的推理性能优势会越放越大。采用PCB加铜互连加光互连扩张Scale Up超节点的方案是潜在最优解之一,互连带宽需求有望随着乘数效应实现快速增长。

这一乘数效应的内在逻辑在于:算力互连需求等于芯片需求乘以单芯片带宽。而芯片需求又可拆解为CapEx乘以算力芯片投资在CapEx占比,再乘以芯片投资性价比。当Scale-up成功实现商业落地,将大幅增加算力和通信密度,这将对Scale-out提出更高的通信密度要求,从而形成双指数叠加的乘数效应。

这正是光通信龙头迎来确定性的重大长期利好的底层逻辑。山西证券进一步指出,Rubin Ultra有望成为Scaleup CPO大规模产业化的重要里程碑,预计2027和2028年的Trainium4、TPUv8等也有望成为CPO和NPO重要推动者。

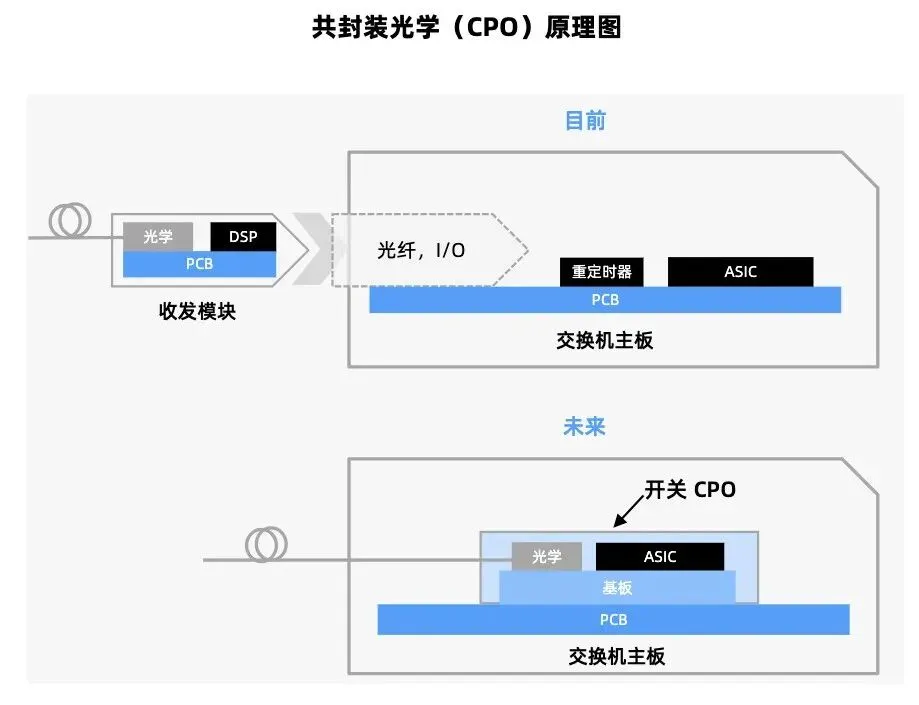

什么是CPO?

CPO即Co-Packaged Optics,共封装光学,在光通信领域,CPO共封装光学是当前最受关注的前沿技术之一,其主要目标是通过光电共封装解决AI算力爆发带来的数据传输瓶颈问题。核心在于将激光器、调制器、光接收器等光学器件与ASIC芯片(如交换芯片)通过先进封装技术(如2.5D/3D封装)直接集成在同一封装内。这一设计显著减少了信号传输损耗和延迟,同时降低功耗,成为支撑800G、1.6T乃至更高速率光通信的关键技术。

依托硅光子核心技术,CPO相较于传统方案可降低功耗40%以上,带宽提升3倍,延迟缩短50%。同时还能节省空间成本、提升网络韧性。在共封装光学架构中,需要将光引擎与交换器或运算芯片在同一封装中高密度整合,这牵涉到芯片间互连、光纤耦合、散热与可靠度验证等多层次技术。

CPO的核心优势:CPO可使功耗降低50%-70%,延迟缩短50%以上,带宽密度提升3倍。通过光电共封装缩短传输距离(从传统可插拔光模块的数十厘米缩短至毫米级),从而降低信号损耗和延迟,提升带宽密度;同时,光电信号直接转换避免了铜缆传输的高能耗(尤其在800G/1.6T速率下),显著减少发热问题。

CPO的关键技术挑战

尽管CPO前景广阔,但其大规模商业化仍面临严峻的技术挑战。从宜特实际接案经验来看,硅光子开发可归纳出五大痛点。

首先是PIC前段验证不足。由于缺乏PIC芯片封装前的Pre-test接口,加上Die-to-Die对位精度难以掌握,往往导致后段整合良率下降。

其次是光学元件可靠度验证难以量化。目前硅光子产品在可靠度验证上存在两大挑战:一是光电二极管缺乏可程控、多通道的老化测试平台;二是光学元件在进行温度循环、湿热、震动或灰尘等可靠度试验时,对于Insertion Loss的变化缺乏明确数据。

第三是芯片切割风险高。对于Low-K材料的PIC芯片而言,切割过程容易产生边缘崩裂与结构损伤,影响后续的可靠度与性能。

第四是缺陷分析与CP测试困难。光损热点与漏光位置难以快速定位,而波导、耦合器、调变器等结构缺陷的分析亦缺乏精准工具。

最后是CPO封装挑战严峻。在PIC、EIC与FAU的组装过程中,封装翘曲问题常导致良率降低,成为工程师迫切需要突破的瓶颈。

这些挑战意味着,CPO的成功不仅需要设计创新,更需要完整的测试、封装和可靠性验证体系支撑。

市场规模:从7000万美元到80亿美元的跃迁

据Yole及产业调研显示,全球Datacom CPO市场规模预计将从2024年的不足7000万美元,以超过120%的年复合增速飙升至2030年的80亿美元。其中,Scale-up纵向扩容场景将占据其中近七成份额,这恰恰是英伟达GB200 NVL72、华为昇腾超节点等万卡级集群最锋利的带宽需求切口。

山西证券指出,CPO的重要投资环节在于shufflebox和多段光纤布线带来的高密插芯和大量光纤、采用先进封装的OE、大量定制的FAU等。这意味着CPO产业链的价值分布将与传统光模块有显著差异,光器件、封装和光纤布线环节的价值量将大幅提升。

产业链财报的集体印证

产业链财报的集体印证更是为CPO的爆发提供了有力支撑。摩根士丹利分析师指出,毛利率的超预期表现主要源于产品组合改善和EML激光器定价提升。公司在供应持续紧张的背景下成功实施价格上调,展现出在需求强劲环境下同时提升营收和利润率的能力。

Coherent明确表态,CPO的核心价值是增量而非替代。Scale-up场景一旦引入光互连,全部都是新增市场空间,对整个光学行业而言是纯增量的巨大蓝海。

在上游供应链层面,磷化铟基板供应商AXT近期股价在美股市场大幅走扬,创下近52周高点,反映市场对AI与高速光通讯长线需求的预期升温。法人指出,800G与1.6T光模块对高速激光与光电元件依赖度大幅提高,而InP为关键材料之一。随硅光子架构逐步扩大应用,上游InP晶圆需求能见度同步提升。AXT因具备材料供应优势且扩大产能,预计在2026年下半年将InP产能提高一倍以上。

在晶圆代工层面,Tower的硅光产能同样被预定至2028年,超过70%的产能已被客户预订或正在预订流程中。这些信号共同指向一个结论:CPO的需求已告别远期叙事,迎来确定性爆发拐点。

Scale-out主线:光模块的确定性迭代

在Scale-out主线上,光模块的确定性迭代是核心投资逻辑。2026年是1.6T放量元年,高盛预计出货量从2025年的200万只上调到2026年的1400万只,并进一步到2027年的4200万只。

核心标的中,中际旭创和新易盛的1.6T硅光方案已有先发优势,业绩确定性高,将受惠800G和1.6T产品放量,营运弹性将显著提升。天孚通信的1.6T光引擎2025年已批量供货,且泰国工厂验证通过,同样被高盛点名看好。剑桥科技和联特科技则具备1.6T量产能力,订单落地后弹性较大。

Scale-out增量:CPO/NPO的0-1

在Scale-up增量方面,CPO和NPO的0-1突破是全新的投资领域。核心受益环节包括光引擎与封装领域的英伟达合作方天孚通信,能独立完成CPO封装。CW激光器领域的Lumentum和Coherent产业链相关企业,高盛看好高速CW激光与磊晶需求扩张,点名台厂联亚与全新,认为两家公司在高功率激光与相关磊晶技术具备卡位优势。

FAU和MPO光器件领域值得关注,因为CPO的重要投资环节在于shufflebox和多段光纤布线带来的高密插芯和大量光纤,以及大量定制的FAU。此外还有罗博特科、致尚科技、炬光科技和杰普特等CPO四小龙。

上游光芯片:价值量占比持续提升

上游光芯片的价值量占比持续提升。在800G光模块中,光芯片成本占比已达60%到70%;在1.6T模块中,占比超过70%。随着速率提升,光芯片价值量呈指数级放大。

目前光芯片仍然供不应求,Lumentum所有EML产能包括扩产部分均被预订,协议有效期至2027年底。初期的1.6T光模块需求绝大部分都指向了EML激光器,这意味着在下一代高速率模块的竞争中,EML依然占据主导地位。核心标的包括源杰科技、永鼎股份、长光华芯和仕佳光子。

光纤及新技术:多元增长极

光纤及新技术方面,AI需求火爆导致光纤供应紧缺,微软和亚马逊等的空心光纤需求逐步兴起,2026年市场空间预计在几十亿规模。核心标的包括亨通光电、中天科技、长飞光纤和烽火通信。

薄膜铌酸锂领域,3.2T光模块正在推进硅光加薄膜铌酸锂异质集成方案。联电已成为全球首家量产薄膜铌酸锂调变器的晶圆代工厂,透过硅光子与TFLN的异质整合,客户可依应用需求选择不同材料平台开发高效能光子元件。核心标的包括光库科技和天通股份。

液冷:爆发力最强的配套环节

液冷作为爆发力最强的配套环节,2026年有望获得数倍乃至10倍增长,2027年仍可能翻倍增长。产业端需求旺盛,产能开始吃紧。核心标的包括英维克作为NV与谷歌双合作伙伴,以及银轮股份、同飞股份等。

从技术演进趋势来看,根据联电的技术路线图,硅光子发展聚焦三大方向。首先是材料与元件创新,除持续发展激光整合与TFLN调变器,也同步投入有机光电材料与光学电路交换器等新型光学元件。其次是制程平台升级,以12吋平台为核心推动规模化量产。最后是先进封装与异质整合,以2.5D和3D IC技术支援CPO与高频宽互连需求。

从产业格局演变的角度观察,大模型的训练和推理遵循算力即生产力的客观逻辑。算力硬件供应商凭借高技术壁垒,不仅获取了极高的产业附加值,更实现了营收规模与净利润率的双重提升。这种产业红利的兑现,为整个板块提供了坚实的估值锚点。高端算力硬件的高技术壁垒构建了盈利护城河,而持续的资本开支赋予了业绩高确定性。

同时,中国光通信龙头已占据核心生态位。无论是中际旭创和新易盛在CSP开放生态中的深度参与,还是天孚通信在英伟达CPO方案中的先发优势,中国企业在全球光通信产业链中的地位已经不可替代。高盛明确点名看好中际旭创、新易盛、天孚通信等厂商将受惠800G和1.6T产品放量。

可以毫不夸张地说,1.6T是铜缆的黄金时代,3.2T是铜缆的谢幕演出,而6.4T将是光互联的全面主场。AI时代的算力竞赛,本质上也是光网络能力的竞赛,而这场竞赛才刚刚开始。

高端芯片产业创新发展联盟是在自愿、平等、互利、合作的基础上,由从事芯片设计、制造、封测、设备、材料等产业链上下游及应用系统相关的企事业单位、科研院所、高等院校、社会组织自愿组成的开放性、非营利性组织。

联盟以湖北为中心辐射全国,本着“互惠互利、优势互补、协同创新、合作共赢”的原则,搭建聚焦于芯片产业链及应用系统“政产学研金服用”多方主体交流合作平台,促进信息共享、资源整合与协同创新,实现相关主体间的优势互补、功能联动与价值共创,促进芯片制造共性技术提升,解决卡脖子问题,助力芯片产业升级。

联盟现任理事长单位为武汉产业创新发展研究院,秘书长单位为武创芯研科技(武汉)有限公司,名誉理事长为李德仁院士,理事长为刘胜院士,秘书长为长江存储首席科学家霍宗亮。

秘书处联系人:

杨 咪 13477089166 (微信同)