出品| 汽车营造社

作者| 张黛眉

美东时间2026年2月25日盘后,英伟达发布2025年全年财报,第四季度创纪录收入681亿美元,较上一季度增长20%,同比增长73%,毛利率75%,环比增长1.6个百分点;2026财年收入为2159亿美元,同比增长65%,毛利率75%,同比提升3.9个百分点。尽管公司营收与利润均创下历史新高,但盘后股价仍出现先涨后跌的震荡走势,小幅上涨之后转跌。

虽然75%的增速在任何标准下都可谓惊艳,财报数据也超越官方一致预期,但过去两年英伟达股价几乎翻了3倍,市值突破5万亿美元,极高的估值已提前透支了市场对"爆炸性增长"的期待。

股价下跌背后,市场隐忧显现。中国市场的不确定性成为高悬的达摩克利斯之剑;DeepSeek等低成本、高性能推理模型的崛起,引发市场对"算力需求是否会被算法优化替代"的结构性担忧;数据中心的主要销售额仍来源于超大客户,循环交易可能复刻20年前互联网的泡沫......

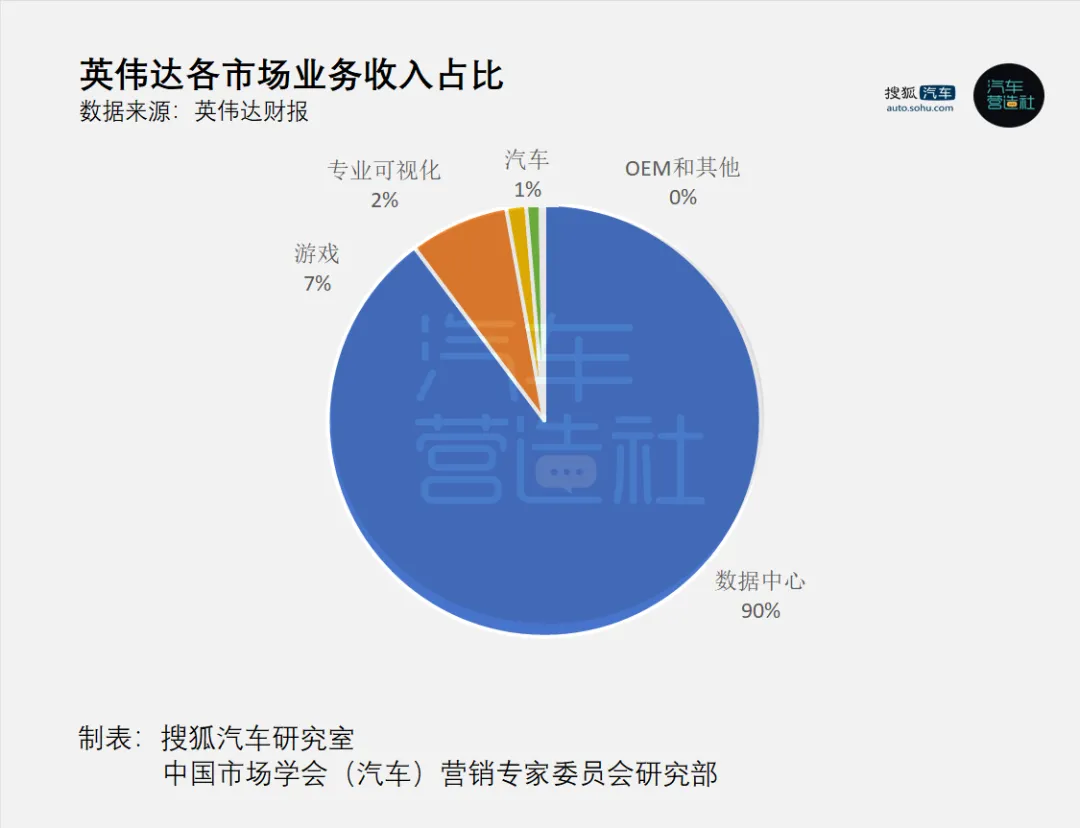

数据中心业务是英伟达最主要的业务,占其总收入的90%以上,而近年来,主营业务收入的增速放缓,市场对于预期管理极度敏感。英伟达新的增长点在哪里?

英伟达总裁兼首席执行官黄仁勋在2026财年第四季度财报电话会议上表示:“目前我们正在经历的浪潮是Agent AI的爆发;而在此之后的下一个拐点,是将物理AI以及这些代理系统引入物理应用中,比如制造业,比如机器人技术。所以,前方存在着巨大的机会,我们现在非常确定这就是计算的未来。”

答案或许在目前占比仅1%的汽车业务上。

财务表现:体量占比虽小但持续增长

从财务视角审视,汽车业务在英伟达整体版图中的占比依然有限,但展现出独特的增长韧性。

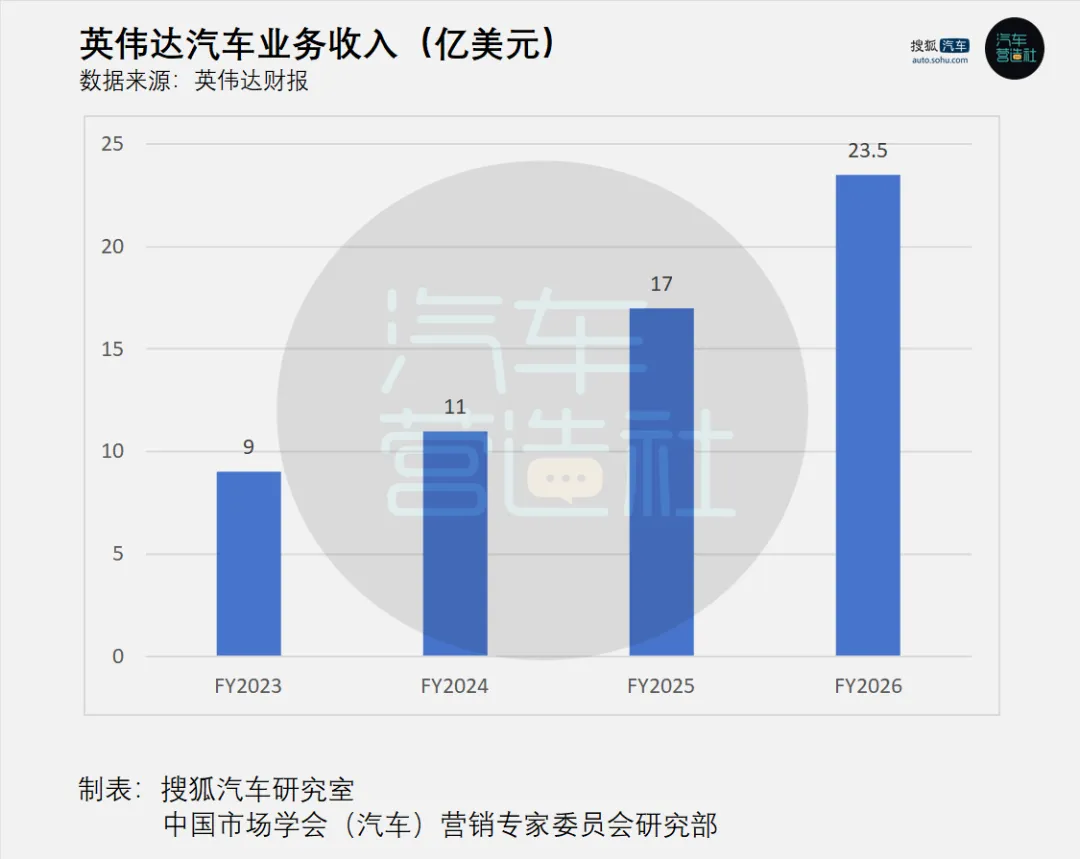

根据英伟达财报显示,2026财年汽车业务实现收入23.5亿美元,同比增长39%,创历史新高;其中第四季度收入6.04亿美元,同比增长6%,环比增长2%。从2024财年的11亿美元(同比增长21%),到2025财年的17亿美元(同比增长55%),再到2026财年的23.5亿美元,两年间实现翻倍增长,复合增长率保持强劲。

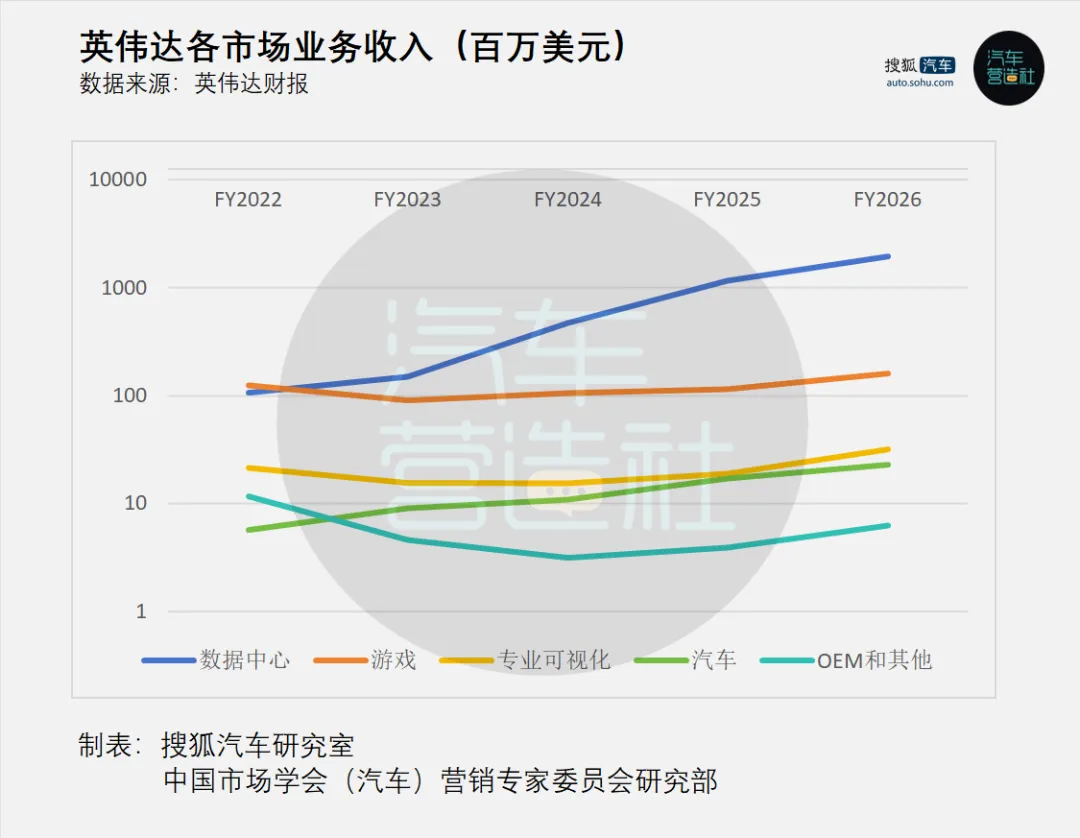

除了占比超过九成的数据中心业务以外,英伟达剩下四项主要业务分别是游戏、专业可视化、汽车、OEM和其他。

游戏业务作为英伟达的传统核心业务,正面临市场饱和的挑战。全球PC游戏市场是较为成熟的市场,尽管高端显卡的需求虽然依然存在,但整体市场规模趋于稳定。专业可视化业务虽然在2026财年第四季度实现了159%的同比增长,但这主要得益于Blackwell架构RTX PRO系列产品的强劲需求,以及DGX Spark系统的推出。然而,该业务的市场规模相对有限,主要面向专业图形工作站和AI推理应用,长期增长潜力受到市场容量限制。

相比之下,汽车业务面向的自动驾驶和机器人市场被CEO黄仁勋定义为"数万亿美元的机会",具备更长的增长跑道和更低的政策敏感性。

值得一提的是,汽车业务是除数据中心业务外,近五年来唯一持续增长的部门。游戏业务在2023财年出现下滑,专业可视化业务同样经历了波动,而OEM及其他业务同样经历过触底反弹。

汽车业务之所以能够实现持续增长,根本原因在于汽车行业正在经历的智能化转型。从L2级辅助驾驶到L4级自动驾驶,从传统座舱到智能座舱,汽车正在从机械产品转变为"软件定义的智能终端"。这一转型为英伟达提供了广阔的市场空间。

不过,体量差距和增长预期不足也是不容忽视的。相比于占总营收比例高达90%的数据中心业务,汽车与机器人业务占比仅1% ,这一结构性差异导致汽车业务在短期内难以对公司整体业绩产生实质性拉动。且公司管理层在2025年初设定的50亿美元年营收目标也未能完全达成,实际完成率仅46%,表明市场预期需适度修正 。

战略定位:从芯片供应商到智驾服务

英伟达对汽车业务的战略定位已发生显著升级。黄仁勋在2025年股东大会上曾明确表示:“除了AI,机器人将成为第二大增长曲线,而自动驾驶会率先落地、打头阵。”这一战略转向体现在两个维度——生态合作深化和业务模式转型。

英伟达并不是一个传统的汽车企业,因此在这一行业,最好的发展方式就是和整车企业进行合作,各取所需、优势互补。

财报披露期内,英伟达宣布了两项标志性合作:一是和全球最大的汽车制造商丰田汽车将基于NVIDIA DRIVE AGX Orin™构建下一代车型,并运行通过安全认证的NVIDIA DriveOS操作系统;二是和现代汽车集团合作,通过NVIDIA Omniverse平台提升制造效率、部署先进机器人技术,并开发更安全的智能汽车。与2025年度全球销量第一和第四的两家车企的合作,将进一步打开英伟达的市场。

目前,英伟达已经通过DRIVE平台深度嵌入全球汽车产业链。官方信息显示,全球“大多数”汽车制造商、卡车制造商、机器人出租车和自动驾驶运输车辆公司、一线供应商和出行初创企业都在此平台和技术上进行开发,包括捷豹路虎、通用、奔驰等巨头车企和比亚迪、小米、蔚来等中国新能源车企。

英伟达CFO Colette Kress在电话会议中对这一发展方向十分看好,她表示:“无人驾驶出租车(Robotaxi)的出行量正在呈指数级增长,预计将在下个十年内从2025年的数千辆扩大到数百万辆,创造一个有望产生数千亿美元营收的市场。这一扩张将要求计算量呈数量级增长,目前各大主要OEM和服务提供商都在英伟达的平台上进行开发。”

而英伟达汽车业务最具战略意义的转变,是从单纯的芯片销售向"硬件+软件+服务"的综合业务模式转型。

从传统模式下,只靠销售芯片赚取一次性收入,到提供“芯片+智驾软件系统和服务”,英伟达这一步迈向了从硬件到软件的跨越。而这也是英伟达在汽车行业得天独厚的优势条件——相较于谷歌、微软等传统客户,整车企业作为制造行业公司,很难有堪比互联网企业的软件开发和自研能力,与英伟达合作开发或者购买服务也是车企喜闻乐见的选择,可以算得上是“双向奔赴”。

2025年内,英伟达相继推出DRIVE AGX Thor系统级芯片、Jetson AGX Thor开发者套件,并发布了名为"Halos"的全栈式自动驾驶安全系统,覆盖从云端训练到车端计算的完整链条 。系列产品矩阵为英伟达拓展业务模式打下了坚实的基础。

英伟达CFO Colette Kress曾明确表示,软件内容在单辆车生命周期内的价值可达数千美元,远超硬件的数百美元。更重要的是,软件收入与车辆保有量挂钩,而非年度产量,这意味着随着搭载英伟达平台的车辆数量增加,软件收入将持续累积。

黄仁勋在2025财年财报电话会中曾说过,未来全球仍将有10亿辆汽车在路上行驶,但每一辆都将是"机器人汽车",这些车辆将持续收集数据,并通过AI系统进行优化和升级。这一愿景意味着英伟达不仅在销售计算硬件,更在构建一个持续产生数据、迭代算法的长期价值平台。

不过,回到当下,汽车业务对英伟达的价值,仍然是长期战略价值大于短期利润贡献。在当前阶段,它仍然是英伟达AI帝国伸向物理世界的触角,尚未成为支撑估值的核心支柱。自动驾驶这个庞大的市场中,英伟达已经拿到了入场券,接下来的问题是,它能在这个舞台上走多远。