英伟达最新季度财报、电话会接连出炉,马上还要开GTC大会,不仅业绩远超大家预期,还把接下来AI算力的核心风口定了调。之前火的传统光模块赛道,因为厂家太多、价格战打得凶,资金正在慢慢撤出来;而英伟达新推的LPU架构带火的PCB、液冷、电源,还有卡脖子的InP产业链,再加上北美缺电催生的电力设备机会,反而机会更大。

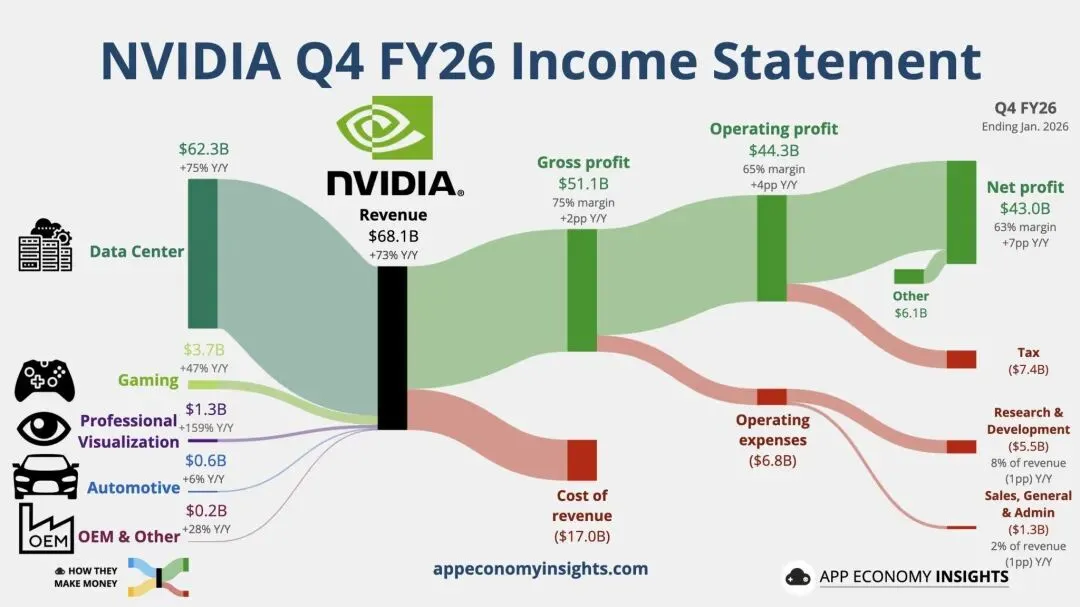

先看英伟达的最新业绩,各项数据都远超市场预期。季度总营收681亿美元,比去年同期涨了73%,比大家预估的多了19亿;扣非后每股收益1.62美元,涨了82%,也超了预期;毛利率更是回到75.2%的高位,比去年多了1.7个百分点。其中核心的数据中心业务赚了623亿,占了总营收的91.5%,同比涨75%,环比也涨22%;尤其是网络业务,直接赚了110亿,比去年涨了3.5倍,这说明算力越建越多,配套的低时延、高带宽网络设备需求也跟着爆了。

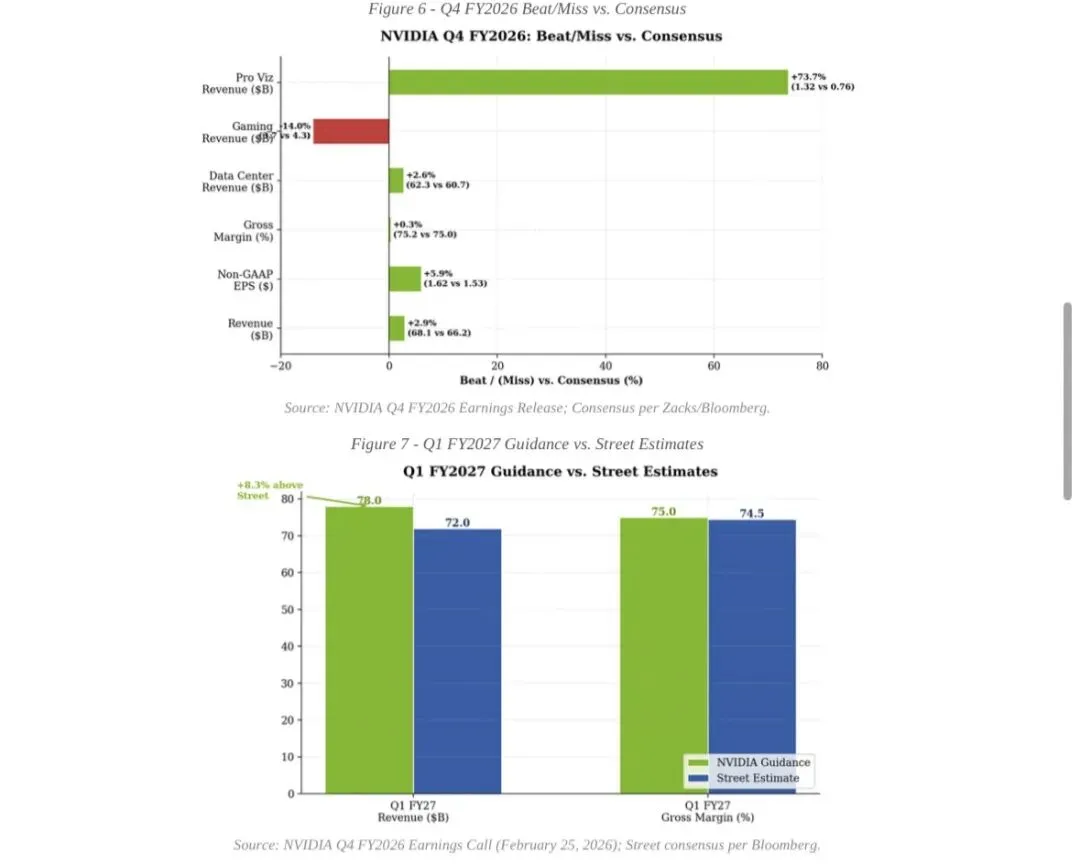

预计下季度营收780亿美元,比市场预估的720亿高了不少,而且这个数还没算中国区的业务,毛利率也能稳住75%左右,不用担心新架构拖垮利润。老黄直接说“算力就是收入”,还透露全球四大云厂商今年合计要花近7000亿美元建算力,这意味着英伟达的AI设备有海量市场,全球建算力的节奏只会更快,不会慢。

英伟达能有这么好的业绩,核心原因就三点:

一是新的Blackwell架构产能跟上了,高毛利的配置卖得更多,生产良率也在提升,赚钱能力更强;

二是客户越来越多元,除了云厂商占了一半以上营收,各国的主权AI业务今年也赚了300亿,是去年的3倍,成了新的增长主力;

三是现金流超充足,季度自由现金流350亿,全年970亿,有钱搞研发、扩产能,底气足。

从这份业绩里,也能看清全球AI算力的三个大趋势:

第一,AI算力建设的高增长会持续好几年,四大云厂商几千亿的投入,再加上各国、各企业的需求,算力建设不会停,而且下半年英伟达新的Rubin架构落地,又会带动一波新需求;

第二,算力和网络必须配套升级,网络业务暴涨3.5倍就是证明,算力越密集,对低时延、高带宽的网络要求就越高,这也是英伟达要推LPU架构的核心原因;

第三,英伟达的行业话语权越来越强,从显卡到网络设备,再到配套软件,几乎掌控了AI算力的全链条,后续它的技术方向,就是整个产业链的风向标。

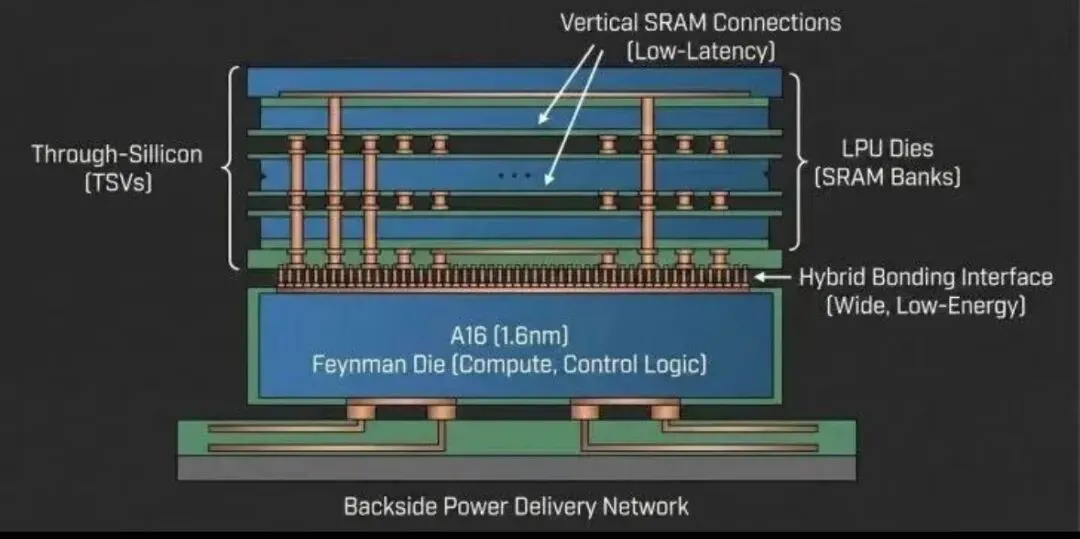

而英伟达接下来的核心布局,就是专为AI推理打造的LPU新架构,这个新东西的影响力,堪比2024年的NVL72,会彻底改变AI机柜的设计标准——算力更密集、延迟更低,但对硬件的功耗和性能要求也更高。

不过英伟达也直言,现在制约产品出货的两大瓶颈是:HBM内存,还有光模块里的InP激光器。尤其是光模块,缺货的核心原因就是InP激光芯片产能不够,而这背后,是因为InP产业链受地缘管制,再加上全球需求爆了,供需缺口特别大。

比如InP产业链上游的铟金属,是管制资源,出口有限制,全球产能又集中,扩产还慢,直接导致价格暴涨:2025年初国内才1310元/公斤,到2026年2月就涨到4700-4800元/公斤,一年多涨了2倍多,今年前两个月就涨了88%,创了十年新高;国际价格也突破500-600美元/公斤,也是十多年来最高。

跟着LPU新架构的落地,不少硬件领域的需求直接被引爆,第一个就是PCB。LPU对PCB的要求大幅提高,层数更多、精度更高,50多层的PCB单价超4万,70多层的能卖到30-40万,PCB在机柜里的价值占比从5%涨到8%以上。现在国内PCB龙头企业订单都很明确,二季度需求看得见,三季度业绩大概率会大涨,而且企业高管还在密集对接外资,行业热度特别高。

还有液冷和电源,也是刚需。LPU架构让机柜的功率大幅增加,传统的风冷根本不够用,液冷成了标配;同时也需要更高功率、更节能的电源。这两个领域的需求,会跟着LPU、Rubin架构的落地持续增加,业绩兑现。

反观之前的热门赛道传统光模块,现在彻底卷起来了:厂家太多导致产能过剩,价格战打得厉害,行业利润越来越低,资金也慢慢撤了。更重要的是,随着新的CPO、NPO技术发展,光模块会直接封装在芯片或板子上,传统可插拔光模块的价值会越来越低。不过光互联上游的核心环节,比如InP激光芯片、CPO光引擎这些,因为产能缺口大、契合技术升级,还有很大的增长空间。

除了算力硬件,北美缺电也成了一个重要的投资机会,核心原因就是建算力的需求太猛,当地的电力系统扛不住了。北美云厂商今年建算力的投入涨了60%,数据中心成了用电大户,预计2025-2030年美国夏季用电峰值会新增166GW,其中55%都是数据中心用的。但美国的电力系统问题一大堆:火电慢慢退役,新电源主要靠天然气,建得还慢;电网老旧,输电能力不够;而且用电增长主要集中在数据中心密集的区域,电力储备早就不够用了。

北美缺电直接带火了电力设备,最受益的是变压器,其次是燃气轮机,最后是储能,而且这三个领域现在都能看到实实在在的业绩。变压器是美国电力系统最大的短板,国内龙头已经拿到了北美大量订单,2025年利润涨了55%,未来一年还有30%-40%的增长空间;燃气轮机海外产能不够,国内企业有机会抢占市场,而且印度最近还可能放开电力设备进口,又加了一把火;储能能快速弥补电力缺口,当地有大量项目要建,虽然可能受关税影响,但需求肯定是实打实的。

总结一下:

PCB

LPU、Rubin架构驱动PCB层数、规格、单价大幅提升

胜宏科技、沪电股份、深南电路;上游材料:菲利华(石英布)

液冷+电源(算力密度飙升后的刚需)

LPU机柜功率暴增,风冷淘汰,液冷成为标配,高功率电源需求同步爆发,需求刚性

液冷(英维克、高澜股份、曙光数创);电源(欧陆通、茂硕电源、维谛技术)

上游卡脖子环节

InP激光芯片(源杰科技、东山精密);铟金属/InP衬底(京蓝科技、云南锗业);CPO光引擎/无源器件(天孚通信、光库科技);光纤(长飞光纤、亨通光电)

北美缺电相关电力设备

北美电力系统升级需求,与算力硬件形成共振

变压器(国内出海龙头);燃气轮机(具备海外出口能力的企业);储能(PJM/ERCOT区域项目落地快的标的)

英伟达的FY2026 Q4财报,用780亿美元的营收指引明确了行业的增长节奏;而LPU新架构的推出,更是重构了AI整机柜的产业格局,推动算力硬件产业链的价值重配。AI算力赛道的逻辑从单一的光模块,转向硬件基建+上游卡脖子+电力配套的多元格局。