—点击蓝字

关注我们—

2月26日,AI芯片霸主英伟达交出了一份让市场再次惊叹的成绩单。

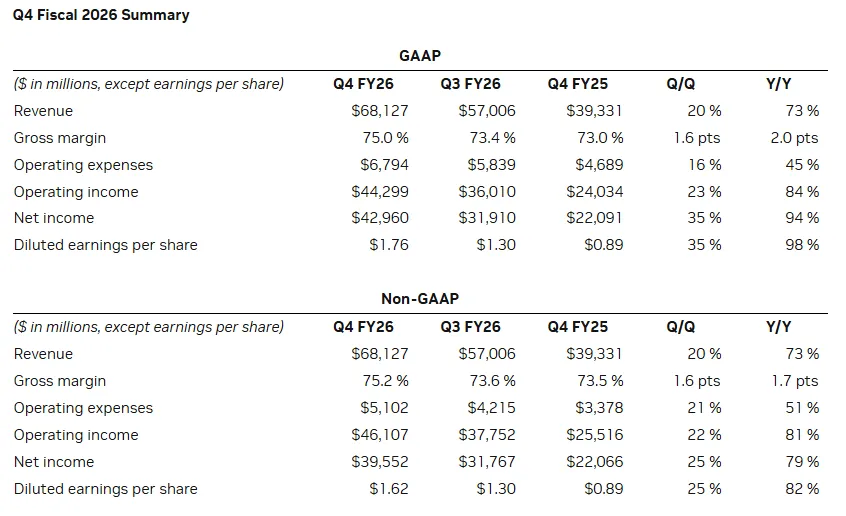

2026财年第四财季(2025年第四季度),英伟达实现营收681.27亿美元,同比增长73%,环比增长20%,全面超越分析师预期。净利润更是达到429.6亿美元,同比飙升94%。

在经历了连续多个季度的超高增长后,市场曾普遍担忧英伟达的增速会不可避免地下滑。

然而,这份财报却给出了相反的答案,营收增速不仅没有放缓,反而较上一财季的53%进一步提升至73%。

英伟达的“狂飙”真的没有尽头吗?本文将提炼本次财报的五大核心看点,带你快速看懂这份“炸裂”的成绩单。

看点一:

赚钱速度还在加快,净利润接近翻倍

如果说营收反映的是市场地位,那么净利润则直接体现了英伟达的“印钞”能力。

第四财季,英伟达净利润达到429.6亿美元,同比增长94%,环比增长35%。这一增幅同样高于前一季度的84%。每股摊薄收益1.76美元,较上年同期的0.89美元增长98%。

更值得关注的是毛利率的表现。

第四财季毛利率达到75%,较去年同期的73%提升2个百分点。英伟达CFO科莱特·克雷斯解释称,毛利率提升得益于存货准备金减少、新一代Blackwell芯片产能爬坡以及产品组合优化。

英伟达不仅卖出了更多的芯片,而且卖出的每一块芯片,赚的钱也更多了。

看点二:

数据中心业务“一骑绝尘”,占比超91%

英伟达的业务结构中,数据中心业务早已成为绝对的“顶梁柱”。

第四财季,数据中心业务收入623亿美元,同比增长75%,环比增长22%,占公司总营收比重超过91%。这意味着,其他所有业务加起来,还不到数据中心的一个零头。

报告指出,超大规模云服务提供商(如亚马逊AWS、微软Azure、谷歌云等)贡献了略高于50%的数据中心收入,同时其他类型客户的收入增速更快,收入结构持续多元化。

网络业务作为数据中心的“血管”,第四财季收入110亿美元,同比增长263%,环比增长34%。

这部分增长主要来自面向GB200和GB300系统的NVLink计算架构,以及以太网和InfiniBand平台的发展。

客户对大规模算力部署的需求,已经从单一的芯片采购,扩展到了整个集群网络的建设。

看点三:

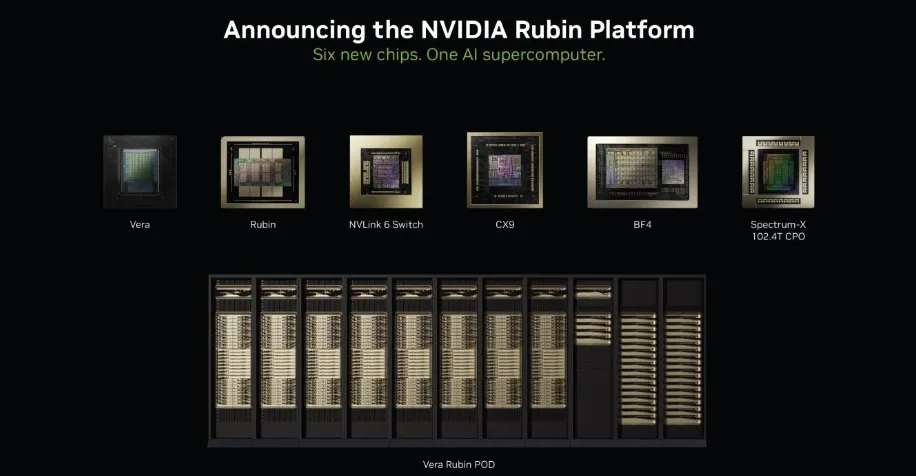

600万颗Blackwell已出货,Rubin平台蓄势待发

Blackwell系列芯片的产能爬坡,是本财季市场关注的重中之重。

英伟达在财报中首次确认:过去四个季度,已出货600万颗Blackwell GPU。这一数字极具震撼力。

CEO黄仁勳曾在去年10月表示,从Blackwell到即将推出的Rubin芯片,英伟达的GPU销售额预计将达到5000亿美元。现在看来,这一目标正在稳步兑现。

Blackwell不仅推动了数据中心的增长,也带动了游戏和专业可视化业务。

第四财季,游戏业务收入37亿美元,同比增长47%;专业可视化业务收入13亿美元,同比增长159%。

而在下一代产品方面,英伟达披露了Rubin平台的详细规划。

该平台包含六款新芯片,与Blackwell平台相比,可将推理token成本降低最高10倍。亚马逊AWS、谷歌云、微软Azure和甲骨文云将成为首批部署基于Vera Rubin的厂商。

看点四:

Ai军备竞赛持续,英伟达还能赚

英伟达的增长,离不开主要客户的“慷慨解囊”。

财报显示,Alphabet、微软、亚马逊、Meta四家超大规模云厂商近期公布的资本支出预期显示,2026年合计支出有望接近7000亿美元,较2025年增长60%以上,其中大部分投向数据中心和AI处理器。

黄仁勳则在财报中重申其对AI投资逻辑的判断:“计算需求正呈指数级增长,AI智能体的转折点已经到来。我们的客户正竞相投资于AI计算,这些工厂正在为AI工业革命及其未来发展提供动力。”

看点五:

下季度再超预期,但地缘政治风险隐现

展望未来,英伟达给出了同样乐观的指引:2027财年第一财季营收预计为780亿美元,高于分析师普遍预期的726亿美元。毛利率预计维持在75.0%左右。

然而,这份乐观指引中隐藏着一个重大变量:英伟达明确表示,指引中未计入来自中国大陆的任何数据中心计算收入。

此前,2025年12月,美国政府允许英伟达向部分中国大陆客户销售H200芯片,为潜在价值数百亿美元的市场打开通道。

克雷斯在电话会议中披露,该公司已获得美国政府许可,可向中国大陆客户运送“少量”H200芯片,但尚未从中获得任何收入。

这意味着,尽管英伟达的业绩仍在狂飙,但地缘政治的阴影,始终悬在这家芯片巨头头顶。

财报发布后,英伟达股价盘后交易一度上涨约3%。2026年以来,该公司股价累计上涨约5%,而同期纳斯达克指数下跌0.4%。

你认为英伟达的“狂飙”还能持续多久?欢迎在评论区留言讨论。

欢迎关注~

洞见通信脉络,解码数字未来

数据图片来源网络侵删