2026 年是检验检测行业监管最严、格局重塑、机遇重构的关键一年。国家市场监督管理总局已明确行业 “量减质升” 核心基调,新版《检验检测机构监督抽查实施细则》正式落地、“一单一库” 资质严管全面推行、“国家质检中心提质优化三年行动” 进入攻坚高潮。

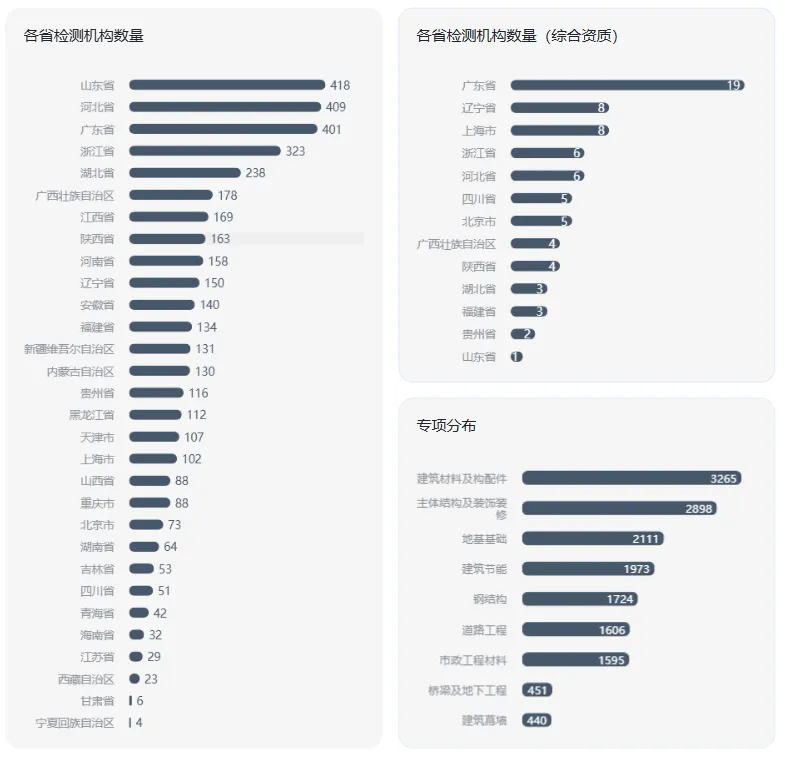

小编以建工领域检测企业目前机构数量给大家展示一下目前的行业现状及分析:

一、传统领域需求稳定、新兴领域需求激增

建设工程质量检测占据市场主导地位(约45%份额),涵盖主体结构、地基基础等核心领域,需求与新建项目数量直接相关。

城市更新、老旧小区改造政策催生既有建筑鉴定、抗震加固评估等增量需求,2025年该领域需求同比增长30%以上。

钢结构检测因高层建筑、桥梁工程等应用场景拓展,需求增速达25%;

室内空气质量检测随公众健康意识提升,市场规模年增长率超20%;

建筑节能检测伴随绿色建筑标准实施,逐步从可选服务转变为强制要求,2025年市场占比提升至12%。

二、技术发展水平

无损检测技术广泛应用

传统破损性检测手段逐步被替代,红外热像、超声波、雷达等非破坏技术普及率达65%。例如:

无人机搭载高清摄像与激光扫描设备,可快速完成大型建筑外观缺陷检测,效率提升5倍以上;

物联网传感器实现结构健康实时监测,降低人工巡检成本70%;

BIM+检测云平台实现项目数据线上化管理,为工程决策提供可视化支持。

智能化设备渗透率提升

智能检测机器人在隧道、桥梁等复杂场景应用,2025年市场规模突破20亿元;

AI视觉系统对混凝土裂缝、钢结构锈蚀的识别准确率已突破90%,检测效率提升4倍;

数字孪生技术与BIM模型融合,实现建筑全生命周期动态监测,极端工况下结构响应预测精度可达毫米级。

三、行业发展趋势

服务模式向一体化升级

传统单一检测服务逐步向“检测+咨询+运维”一体化解决方案转型:

为历史建筑保护提供从结构评估到修复方案设计的全链条支持;

为智慧社区提供长期监测与风险预警服务;

客户对服务响应速度要求提升,24小时应急检测服务覆盖率将从当前的25%提升至50%。

国际化合作加速推进

“一带一路”倡议带动检测服务“走出去”:

中国检测机构参与海外项目检测,2025年海外业务收入占比预计达8%;

与国际机构合作引入先进标准与技术,推动国内行业与国际接轨;

东南亚、非洲等新兴市场成为拓展重点,当地检测需求年增长率超25%。

四、行业新兴检测业务和方向

双碳相关检测

建筑碳足迹监测:涵盖建材生产、施工建造、运营维护全生命周期碳排放核算,2025年市场需求同比增长50%;

绿色建材认证检测:针对低碳建材、可再生能源应用的专项检测,助力企业获得绿色建筑标识;

碳减排效果评估:对既有建筑节能改造后的碳减排量进行量化评估,为企业提供碳交易数据支持。

既有建筑安全与改造检测

老旧小区综合性能检测:包括结构安全、消防性能、节能改造潜力等多维度评估,2025年全国老旧小区改造项目带动检测需求超200亿元;

自建房安全专项检测:针对农村自建房的结构安全、消防隐患排查,政策驱动下市场规模快速增长;

历史建筑保护检测:采用无损检测技术评估历史建筑结构稳定性,为修复方案提供数据支撑。

新型建筑技术检测

3D打印建筑材料检测:针对3D打印混凝土的强度、耐久性等性能评估,适配智能建造技术发展;

装配式建筑构件检测:涵盖预制构件生产质量、安装精度等环节,2025年市场规模突破150亿元;

智能建造施工质量检测:对机器人施工、自动化生产线的工程质量进行实时监测,确保施工精度。

健康与舒适环境检测

室内空气品质精细化检测:除常规污染物外,增加VOCs、微生物等专项检测,满足高端住宅与商业建筑需求;

声环境与光环境检测:针对绿色建筑评价标准中的声、光舒适度指标进行专项检测;

建筑电磁辐射检测:评估5G基站、充电桩等设施对建筑内部电磁环境的影响。

2026年机构数量迈入负增长、预计跌破5.2 万家,政策大清洗、赛道大转移、数字化必选、兼并重组潮四大核心趋势已定,开工即定方向!

1、政策驱动的“大清洗”:量减质升

2026年将是行业监管最严厉的一年。市场监管总局已明确确立了“量减质升”的发展基调 。

• 出清机制常态化:

监管部门将通过“双随机、一公开”监督抽查,结合信用风险分类管理,加速淘汰那些出具虚假报告、由于恶性低价竞争导致质量失控的“小散弱”机构 。预计2026年机构总数将进一步缩减,可能跌破5.2万家大关。

• 资质门槛提升:

随着“一单一库”制度的实施,资质认定的标准将更加严格和统一,过去那种靠“租证”、“挂靠”生存的灰色空间将被彻底封死 。

2、战略重心转移:决战新兴产业

传统的建筑建材检测市场已成红海,且随着房地产周期的下行,即便是头部机构也难有增量。2026年,行业的资源要素将发生根本性的战略转移 。

• 新赛道: 资源将向半导体(专业芯片)、人工智能+脑机接口、低空经济(无人机/eVTOL适航认证)、新能源(全固态电池)、新材料等战略性新兴产业倾斜。

• 建筑品质升级: 随着住建部《好住宅建设指南》全面实施,绿色建筑、智慧住宅、适老化设计等领域将释放结构性检测需求。检测机构可重点布局绿色建材认证(如低碳混凝土、再生建筑材料)、隔声性能检测(分户墙≥50分贝、楼板撞击声≤65分贝)、智能系统功能验证(物联网设备互联互通)及适老化设施安全性评估(防滑地砖、紧急呼叫装置)等细分市场。

• 国家队瘦身强体: “国家质检中心提质优化三年行动”将进入高潮 。那些技术能力落后、依附于传统产业的国家级中心将被整合或摘牌,而服务于“卡脖子”技术攻关的中心将获得更多政策倾斜。

3、数字化与智能化的生存战

面对人力成本的刚性上涨和检测需求的复杂化,数字化转型将从“可选项”变为“必选项”。

• AI赋能: 2026年,头部机构将大规模应用AI技术进行图像识别(如工业探伤)、数据分析和报告自动生成。这不仅能降低人工成本,更能从根本上杜绝人为篡改数据的风险。

• 区域数据互通: 在京津冀、长三角、珠三角等重点区域,检测数据的互认互通将取得实质性突破 。这将打破行政壁垒,使得上海、北京的高端检测能力能够无缝服务于周边腹地,进一步挤压地方性小机构的生存空间。

4、 市场格局重塑:兼并重组浪潮

在“存量博弈”时代,兼并重组是做大做强的唯一捷径。

• 跨区域整合: 预计2026年将出现多起跨省份、跨领域的标志性并购案。大型央企和上市检测公司将扮演“捕食者”的角色,收购具备特殊资质或优质客户资源的区域性龙头。

• 全产业链服务: 客户需求正从单一的“检测报告”向“一站式质量解决方案”转变。这将倒逼单项冠军企业要么被集成商收购,要么自我进化为综合性服务商。

2024检测机构数量负增长,是中国检验检测行业发展史上的一道分水岭。它宣告了依靠要素投入和数量扩张的旧模式彻底终结。2026年预计检测机构数量将进一步减少。

对于2026年的市场参与者而言,形势严峻而清晰

对于头部机构,这是利用资金和技术优势,通过并购和数字化手段快速扩张市场份额的“收割期”。

对于细分领域(如芯片测试、生物安全),这是享受产业升级红利,成为产业链不可或缺一环的”机遇期”。

对于同质化小微机构(特别是传统建工、环监领域),这将是面临生死存亡考验的“淘汰期”。

中国检验检测行业正在经历一场痛苦但必要的蜕变,最终将通过“集约化、数字化、专业化”的路径,重塑一个与中国现代化产业体系相匹配的质量技术服务新生态。

3月中岩培训将开启5场直播,邀您共探行业前沿动态!助力检测行业从业者,及时掌握行业资讯,技术新方向与合规管理要点!

3月5日首场直播,聚焦建工、水利、交通三大领域最新政策、市场动态与技术趋势,由行业资深专家联合解读,为您梳理行业发展脉络!提前预约!精彩不错过

END

2026工程质量检测线下培训班开班计划

扫码咨询报名详情

???

END

中岩培训——工程质量检测行业共享平台

扫码关注我们

更多惊喜等着你

扫码关注

记得点个「赞」哦~