在市场情绪已经开始摇摆的时候,英伟达交出了一份几乎没有明显短板的成绩单。2026财年Q4,英伟达营收达到681亿美元,同比增长73%,环比增长20%。全年营收达到2159亿美元,同比增长65%。这不是简单的高增长,这已经是超大体量公司在高基数上的继续加速。对一家市值站在全球最前列的公司来说,这样的增速,本身就足够说明问题。

这份增长依然高度集中在AI主航道。数据中心业务单季收入623亿美元,同比增长75%,占总营收比重已经超过91%。这说明一件事,英伟达依然是全球AI资本开支最核心的受益者。无论谁在建AI工厂,谁在扩充训练和推理算力,钱最终都还在大量流向英伟达。

财报解读

真正更值得重视的,是英伟达赚钱的结构正在继续升级。

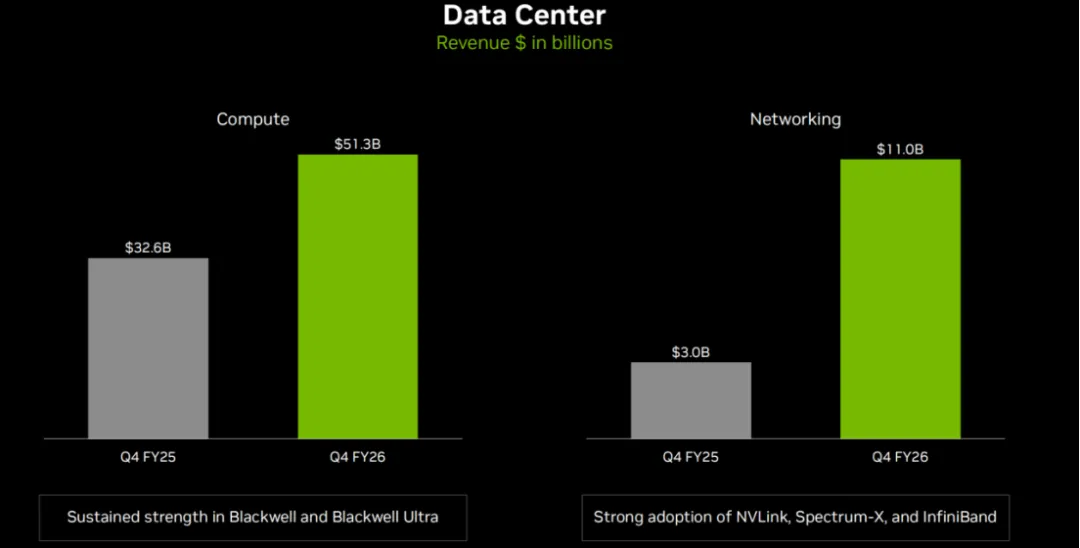

数据中心内部,计算业务收入513亿美元,同比增长58%。这很强,但还不是最值得兴奋的部分。真正亮眼的是网络业务,单季收入110亿美元,同比增长263%。这说明英伟达卖的早就不只是芯片,而是算力、互连、系统、软件一起打包的完整平台。GB200、GB300带动的NVLink体系,以太网和InfiniBand同时放量,意味着客户买英伟达,不再是单点采购,而是整套基础设施绑定。

这意味着英伟达的护城河正在从单一芯片领先,升级为系统级垄断。芯片会被追赶,平台更难被替代。单卡价格会波动,整套算力集群的标准一旦被英伟达定义,利润池反而会更厚。AI赚钱最确定的一环,依然是卖铲子。而英伟达卖的,已经是整座金矿的开采设备和运输系统。

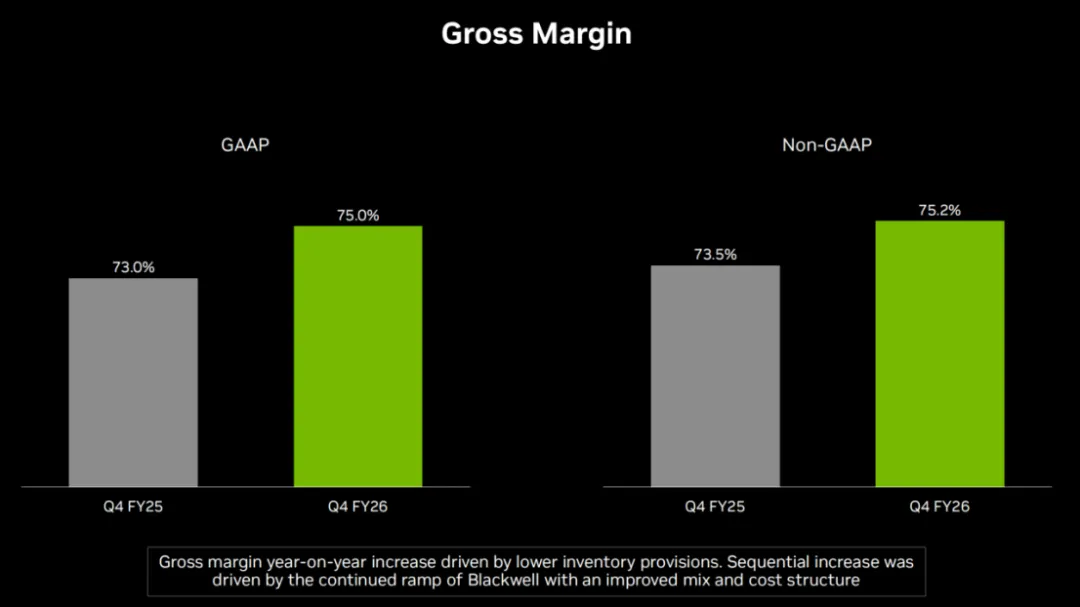

利润质量同样非常强。Q4非GAAP毛利率达到75.2%,比去年同期提升1.7个百分点,也比上季度继续改善。这个指标很关键,因为它直接说明Blackwell的产能爬坡没有拖垮盈利能力,反而开始带来更好的产品结构和成本结构。市场此前担心,新平台切换期会侵蚀利润率,现在看,至少在季度层面,这个担忧明显缓解了。

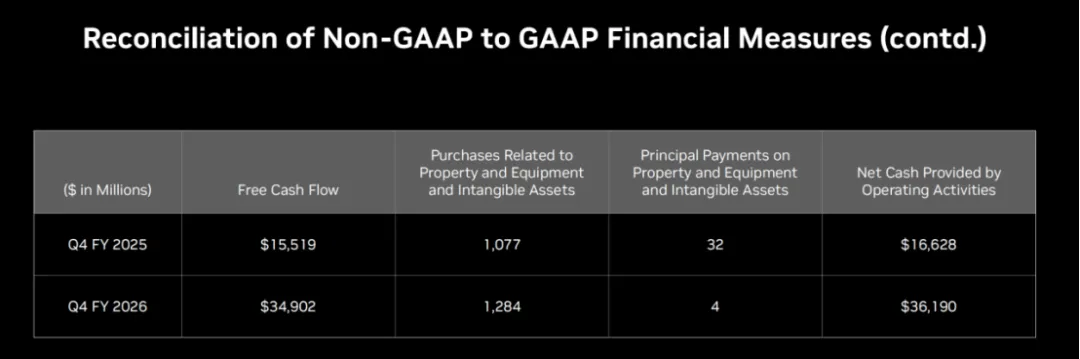

再看盈利和现金流,英伟达这份财报更有统治力。Q4非GAAP每股收益1.62美元,同比增长82%。单季自由现金流达到349亿美元。这个数字非常夸张。很多公司增长快,但现金流跟不上。英伟达的问题完全相反,它已经把AI热潮快速转化成了真金白银。对于估值来说,现金流比

但这份财报最有意思的地方,也恰恰在这里。经营层面几乎无可挑剔,股价层面却只换来了温和反馈。原因并不复杂,英伟达现在面对的是完美预期定价。市场已经不满足于超预期,市场要的是大幅超预期,还要顺带再把远期天花板往上抬。过去几年,英伟达一次次把预期打穿,也把投资者的胃口喂得越来越大。于是,681亿美元营收、75%以上毛利率、349亿美元自由现金流,这种放在绝大多数公司身上足以封神的数据,到了英伟达这里,只能换来一句,符合顶级预期。

这就是高估值龙头最残酷的定价逻辑。业绩很好,只能证明估值合理。业绩更好,才能推动估值继续抬升。只要有一次增长放缓,或者指引没有继续把市场吓到,股价就可能剧烈回撤。因为英伟达已经不是一只普通成长股,它是整个AI资产定价体系里的锚。

下一季度指引

黄仁勋这次给市场传递的核心信号也很清晰。Agentic AI拐点已经到来,企业级Agent采用正在加速,客户仍在争相投资AI计算。它说明AI算力需求并没有因为前期投入巨大而开始熄火,反而在从训练阶段,进一步走向推理和落地阶段。只要应用层继续扩张,底层算力需求就还有继续上修的基础。

FY27Q1指引更是整份财报里最亮眼的,公司预计下一季度营收780亿美元。这意味着英伟达下个季度还要继续创历史新高。更强的是,这个指引明确不包含中国数据中心计算收入。换句话说,即便先把中国相关贡献拿掉,英伟达依然能给出一份继续刷新纪录的展望。这说明海外核心客户的需求强度,依旧足够支撑新一轮增长。

这里还有两个细节值得投资者重视。

第1,英伟达从FY27Q1开始,将把股权激励计入非GAAP口径。很多人会忽略这件事,但它会直接影响后续市场对利润率和费用率的比较。未来如果有人只看表面数字,可能会误判盈利能力变差。实际上,这只是财务口径更接近真实成本。

第2,客户结构虽然仍然高度依赖超大规模云厂商,但数据中心增长已经不只靠头部云巨头。管理层明确提到,超大规模客户收入占数据中心收入仅略高于50%,依然是最大客户类别,但本季度更多增长来自其他数据中心客户。这个变化非常关键。它说明英伟达的收入来源在扩散,AI支出不再只是少数巨头的资本游戏,更多企业和平台开始接棒。这会让英伟达的增长更稳,也会让AI行情更有延续性。

结语

英伟达依然是行业垄断级别的伟大企业。它在芯片、互连、系统、软件、生态上的领先,还在继续扩大。这份财报也确实在很大程度上回击了AI行业泡沫论。因为真正的泡沫,往往先从需求塌陷开始。英伟达现在展现出来的,是需求仍强、盈利更强、现金流极强。

但我不会因此盲目乐观。每一次超预期,都会把下一次的门槛抬得更高。市场已经默认英伟达要持续交出接近完美的答卷。一旦未来某个季度只有优秀,没有惊艳,行业股价很可能出现雪崩式下跌。对这样一只股票,最危险的从来不是公司基本面突然变差,最危险的是预期太满。

我的态度是谨慎乐观,继续看好英伟达的垄断地位。对于想在AI浪潮里寻找确定性的人,英伟达仍然是最核心的坐标。对于想靠AI赚钱的人,先看懂英伟达,依然是最值得做的功课之一。

如果你觉得这篇文章对你有所帮助,欢迎点赞、收藏以及转发分享。同时,请关注我,以获取更多关于人工智能的最新资讯和见解!

参考:

https://nvidianews.nvidia.com/news/nvidia-announces-financial-results-for-fourth-quarter-and-fiscal-2026

https://s201.q4cdn.com/141608511/files/doc_financials/2026/Q426/NVDA-F4Q26-Quarterly-Presentation.pdf