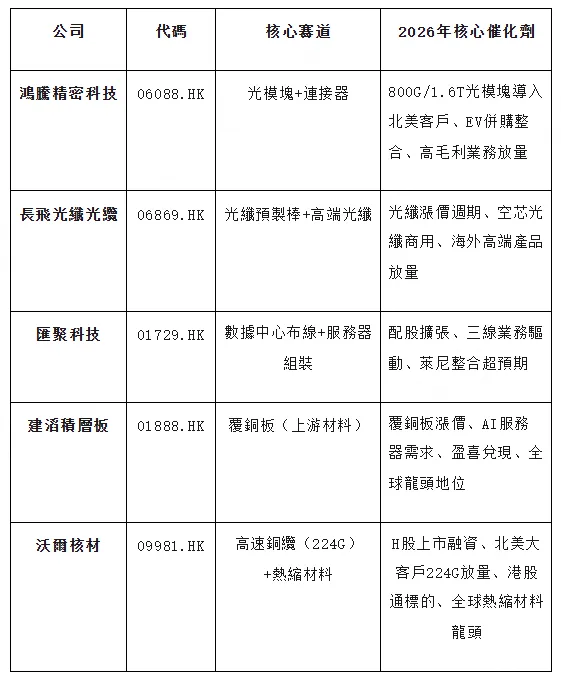

鴻騰精密科技(06088.HK):從“零件廠”蛻變系統級方案商

核心看點:AI+EV雙輪驅動,北美大客戶深度滲透

1. 核心技術與業務升級:

2. 財務與估值邏輯:

長飛光纖光纜(06869.HK):週期反轉下全球光纖龍頭

核心看點:光纖漲價週期+ AI算力新需求 + 全產業鏈整合

1. 供需格局反轉:

2. 技術壁壘與佈局:

3. 財務信號:

匯聚科技(01729.HK):立訊體系下的算力黑馬

核心看點:配股擴張+ 三線業務齊頭並進 + 業績爆發

1. 近期核心動向:

2. 業務架構:三駕馬車驅動成長

3. 財務預測:

建滔積層板(01888.HK):AI上游材料端的“隱形冠軍”

核心看點:覆銅板漲價週期+ 垂直整合 + 盈喜兌現

1. 盈喜解讀:

2. AI需求的邏輯傳導:

3. 議價能力與成本傳導:

沃爾核材(09981.HK):高速銅纜“中國力量”正式登陸港股

核心看點:224G高速銅纜量產 + 全球頂級供應鏈卡位 + 港股新貴

1. 市場地位與技術:

2. 核心驅動力:

3. 財務表現:根據按照國際財務報告準則編製的財務報告:

4. 知識產權壁壘:

總結與展望:港股光通信板塊的“五強格局”

免責聲明: