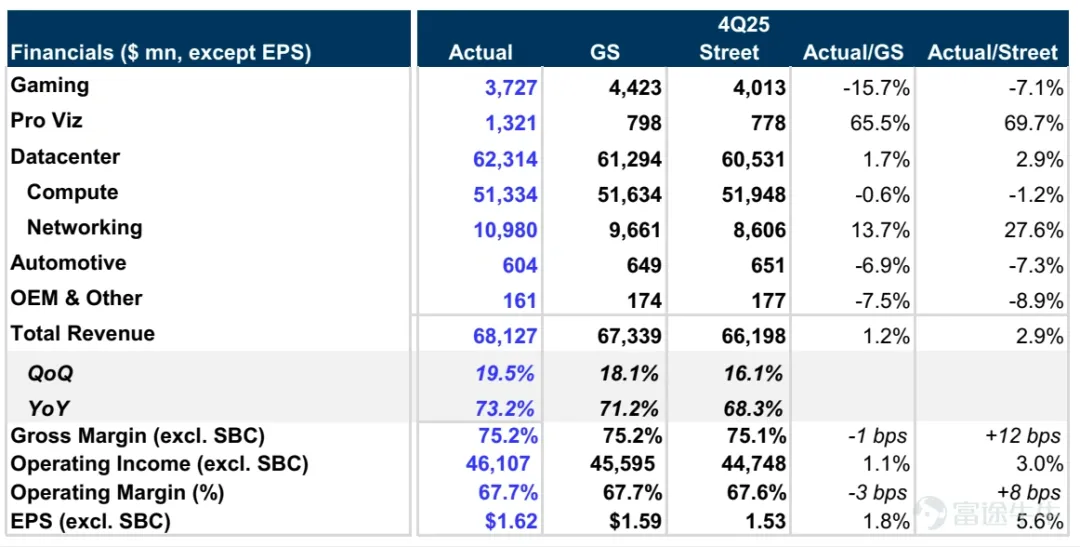

在四季度财报表现中,英伟达从营收到净利润,从净利润到利润率,从利润率到核心业务,全部增长超预期,实现了营收681亿美元,远超华尔街预期的662亿美元;而更令人震撼的是下一季度的营收指引——780亿美元!继续刷新本季度创下的单季度最高营收记录,同比增长将增至76.9%,远超买方的乐观预期740-750亿美元

从营收来看,英伟达四季度营收681.27亿美元,高于市场预期的658.41亿美元,同比增长73%

从净利润来看,英伟达四季度净利润430亿美元,同比增长94%,高于市场预期

从毛利率来看,英伟达四季度毛利率75%,同比增长2%,主要受益于Blackwell 架构芯片出货量占比提升,提高了盈利水平

从细分领域来看,公司核心业务数据中心四季度收入623.14亿美元,同比增长75%,超出市场预期21亿美金

同时在数据中心业务中,网络收入同比大幅增长260%,成为数据中心业务新的增长亮点,表明英伟达不仅在 GPU 方面增长强劲,在数据中心配套的网络连接方面也强劲增长。

②预期与护城河

英伟达每个季度的财报表现出来的超预期高增长,虽然说堪称AI纪元的奇迹。但市场资金并不是很买账,总是在妄想这就是最后一舞,对AI发展的增量和未来感到质疑。而这次,英伟达给出了一个至少持续到2027年高增速的长期确定性。

● 资本开支周期拉长:2026年云厂商的预算仍有上调空间,2027年的增长逻辑已初现端倪。OpenAI、Anthropic等模型巨头随着新一轮融资完成,其算力需求直接对标2027年,这种“订单前置”锁定了中长期的业绩安全垫。

● 技术代差的压制:基于Blackwell架构的新一代模型即将入市,英伟达通过快速的架构迭代(从Hopper到Blackwell再到未来的Rubin),始终保持着对追赶者(如AMD、Intel)的绝对领先优势。

● 深度锁死核心玩家:通过对OpenAI的投资以及对Anthropic100亿美元的追投(要求使用Blackwell和Rubin训练),英伟达不仅仅是供应商,更成为了这些巨头的“技术合伙人”。Meta大规模部署纯Grace架构以及未来的Vera CPU,意味着英伟达正在从单纯的GPU供应商转型为全栈数据中心架构师。这种绑定让头部的AI需求永远留在英伟达的生态内,竞争对手想要撬动其中的任何一个环节都难如登天。

比较喜剧的还是:英伟达唯一业务不及预期的就是他的游戏显卡业务。。这就是风口的力量。。。

③后续行情展望

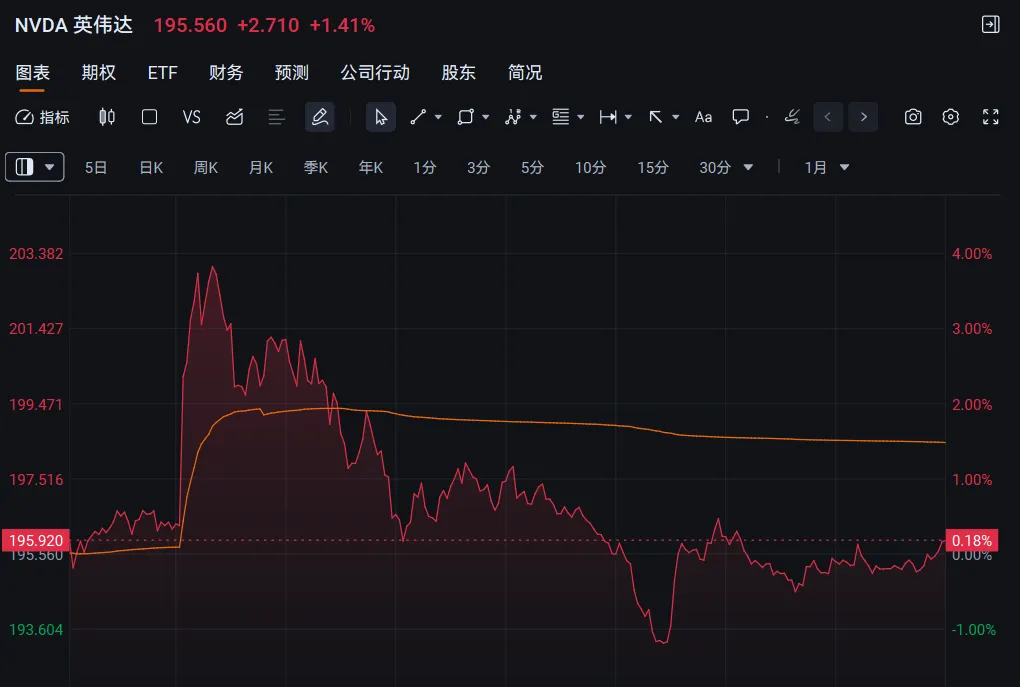

英伟达盘后业绩发布秒拉4个点后回落,即是对其业绩的肯定,也是市场资金对后续AI变现的担忧,更是短期博弈资金的一次美妙兑现。其中的矛盾已经在2026年展望里面比较的清清楚楚。

AI上游纳指七姐妹真金白银砸下去骑虎难下,AI基建迎来增量逻辑,所以说的康宁和lite这些真就半山腰向上带动这周a股的硬件光纤行情。

但刚展望完AI基建和soxl半山腰必新高,昨天就完成历史新高了。所以纳指至2月17号到昨天是一个相对的短期高位,资金兑现无可厚非。与之对比的是25年11月19号,纳指处于一个相对低位,做多资金力量大于做空资金,博弈性就强很多。

所以短期这里要小小回调分歧一下,但长期一定会继续新高一路向上,英伟达的业绩如同镇指神柱一般横在这里,给足了未来云服务厂商产生实实在在的盈利能力,以及AI应用实现变现逻辑实现的时间。AI就算是泡沫,那也远远未到戳破的时候。

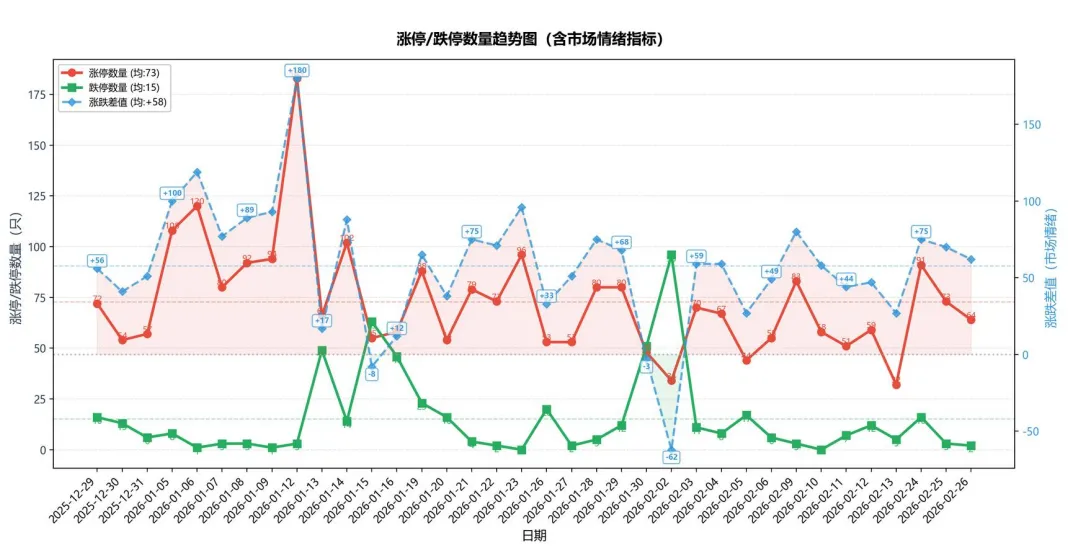

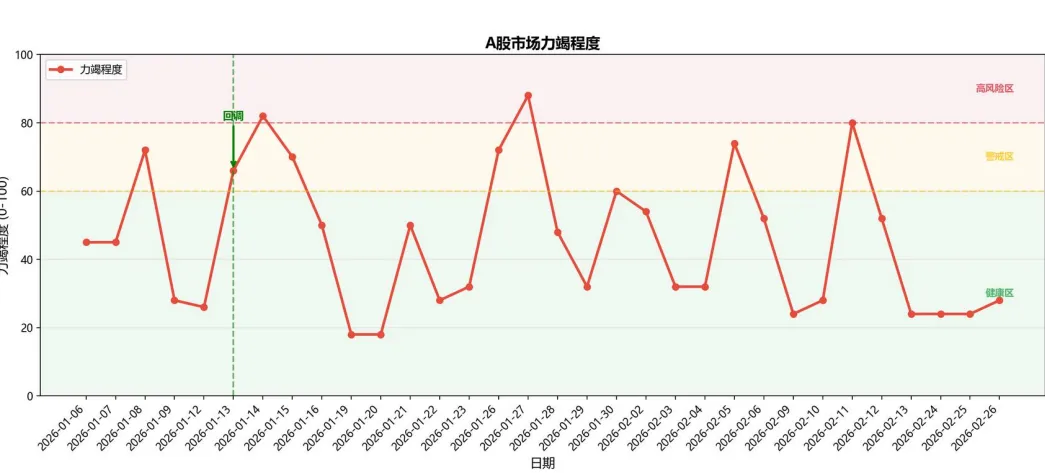

市场容错:

指数第一次小分歧,连板继续聚焦,好的一点就是豫能控股直接一致转强锁定AI硬件今天的回流。继续强调这是强轮动市场,买跌不买涨。前天巨力,昨天切换到杭电,大位这些怎么亏???

赚钱效应:

连续健康,连续猛干。就是苦了踏错方向的老师。后续稍微微注意一下风险,主要还是先看美股今晚表现。这里也是可以肯定得说肯定要出一个抱团高度的,不知道是杭电汉缆等这些老东西继续,还是从新的一波里面出来,摩拳擦掌就完了。后面聚焦聚焦。。

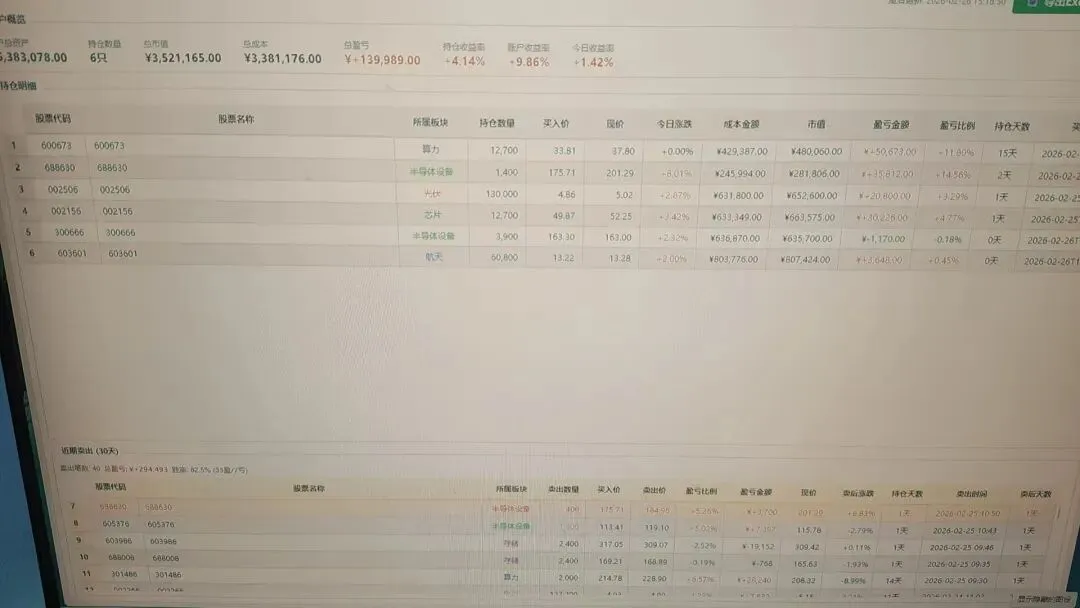

量化持仓:

芯碁微装两天小赚14.5%,今天买了江丰电子和再升科技,好胆量。

天天赖在科技里面不出来了,这种行情就适合分仓干,后面聚焦直接半仓主升抗住指数风险,冲!!!

让数据代替经验,让量化代替情感。