瓦房店轴承股份有限公司(瓦轴B,200706)控股股东瓦房店轴承集团有限责任公司(“瓦轴集团”)发起的以终止上市地位为目的的全面要约收购已进入最后阶段。本次要约收购期限为2026年1月20日至2月27日(共39个自然日),要约价格为2.86港元/股,预定收购数量为1.586亿股(占公司总股本的39.39%),最高资金总额约4.54亿港元。

要约生效的核心条件是:在要约期满时,预受要约的股份数量需达到3905万股(占B股总股本的9.48%)。达到此门槛后,公司社会公众持股比例将低于10%,触发深交所退市条件,股票将直接终止上市,且不设退市整理期。若未达标,则本次要约自始不生效,已预受申报自动失效。

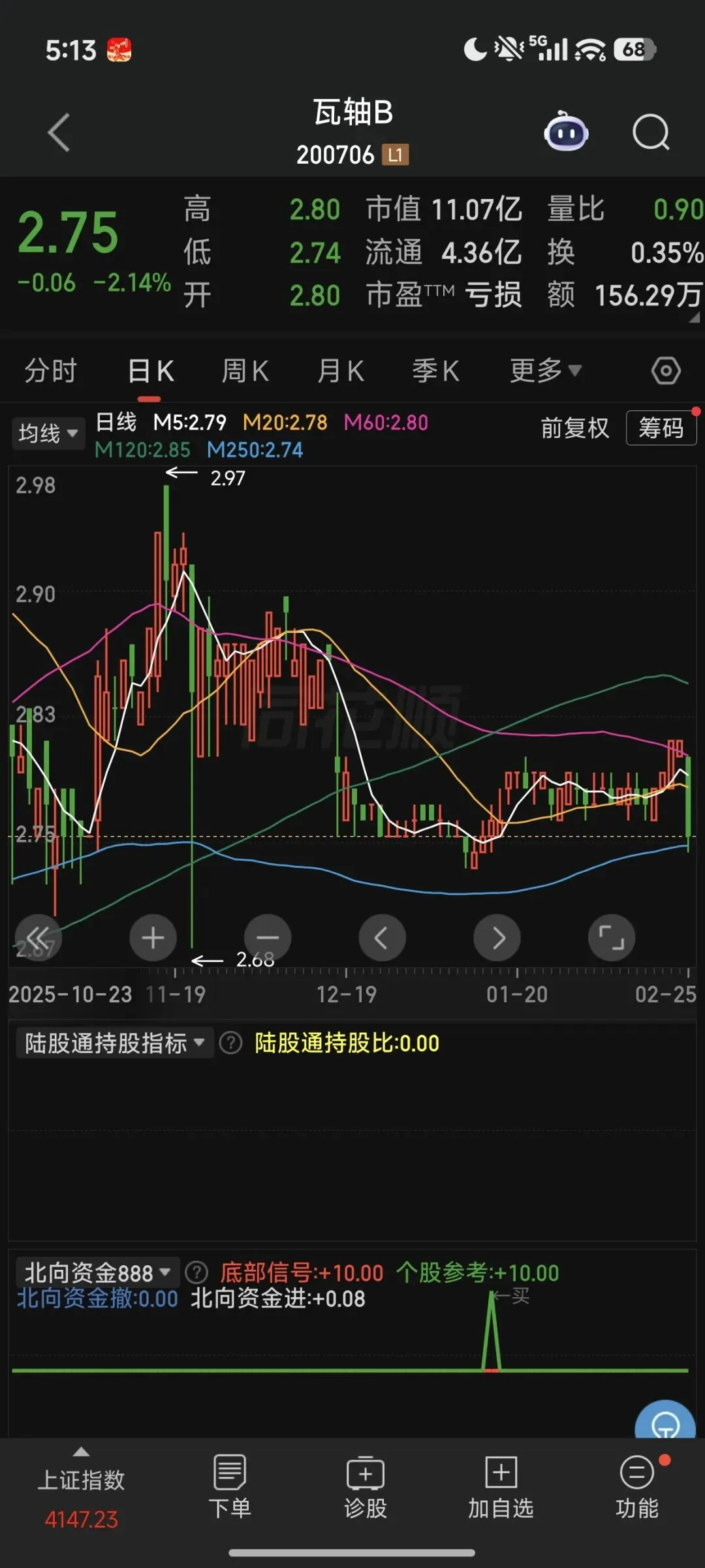

截至2026年2月24日(最后可自由撤销日),根据交易所披露,净预受股份约为1808万股(另有来源称1503万股),距离3905万股的生效门槛仍有约2097万股的差距。以2026年2月25日收盘价2.75港元计算,当前股价较要约价2.86港元存在约4.0% 的潜在套利空间。然而,这一套利机会的实现完全取决于剩余两个交易日(2月26日、27日)能否有足够多的股东申报预受要约以满足生效条件,其不确定性极高,属于高风险的概率套利。

本报告将从要约条款详解、套利机会量化、多维风险评估、历史案例比较及具体操作指南等方面,为投资者提供一份全面的决策参考。

一、 要约收购核心要素详解

1.1 收购方与收购目的

收购方:瓦房店轴承集团有限责任公司,为公司控股股东,收购前持有瓦轴B 60.61%的股份。

收购目的:明确以终止瓦轴B上市地位为目的。公告指出,受全球经济衰退、经济结构调整、B股市场融资功能长期缺失等多重因素冲击,公司已连续多年亏损,经营状况持续恶化,财务风险高企。控股股东出于维护全体股东利益、履行国企责任的考虑,决定推动公司主动退市。

1.2 要约关键条款

| 要约价格 | ||

| 收购股份数量 | ||

| 占总股本比例 | ||

| 最高资金总额 | ||

| 要约期限 | ||

| 生效条件 | ||

| 退市安排 | ||

| 履约保障 | ||

| 资金来源 |

1.3 重要时间节点与操作规则

可撤销期:要约期内,2026年2月24日(含)之前,股东每日申报预受要约后,在当日交易时间内可撤销。

不可撤销期:2026年2月25日至2月27日(最后三个交易日)。在此期间申报预受的股份将被中国结算深圳分公司临时保管并锁定至收购结束,仅可撤回“当日”的申报,不得撤回已被保管的股份。这意味着投资者的决策灵活性在最后阶段大幅降低。

申报方式:投资者需通过股份托管的证券公司,使用预受要约申报代码990087,按2.86港元/股的价格进行申报。

权利限制:已质押、司法冻结等存在权利限制的股份不得申报预受要约。

1.4 退市后续安排

若要约生效导致公司退市:

股份转让:若退市后公司股东人数仍超过200人,公司股票将转入全国中小企业股份转让系统(新三板) 挂牌转让。

可能注销:收购人(瓦轴集团)明确,亦可能依法推动瓦轴B独立法人资格的注销。若公司最终注销,未在要约期内退出的股东将面临清算分配,其回收价值存在重大不确定性。

二、 套利机会量化分析

2.1 理论套利空间计算

要约价格 (P_offer) = 2.86 港元

2026年2月25日收盘价 (P_market) = 2.75 港元

潜在绝对收益 = P_offer - P_market = 0.11 港元/股

潜在收益率 = (P_offer / P_market - 1) × 100% ≈ 4.0%

此收益为税前名义收益,尚未扣除交易佣金、印花税(B股交易涉及外汇兑换可能产生额外成本)等费用。对于B股交易,投资者还需考虑港币兑换成本及资金跨境结算的时间成本。

2.2 套利成功的关键:生效概率评估

套利收益的实现,严格依赖于要约达到3905万股的生效门槛。截至2月24日,净预受股份约1808万股,缺口约2097万股。在最后两个交易日(2月26日、27日)内填补这一巨大缺口,挑战极大。

支持生效的潜在因素:

控股股东决心:本次要约经过大连市国资委等国资体系审批,程序完备,且已准备足额资金并缴纳履约保证金,显示了较强的执行意愿。

中小股东的现实选择:瓦轴B基本面极差,流动性匮乏。如果错过本次要约,剩余股份将面临:

流动性枯竭:B股市场日均成交额极低,大规模卖出极为困难。

价值归零风险:若公司后续被注销,股东可能血本无归。

新三板估值折价:即使转入新三板,其流动性和估值也远低于主板,变现难度和价格可能更不理想。

因此,理性股东有较强动机接受要约,锁定2.86港元的退出价格。

阻碍生效的潜在因素:

巨大的数量缺口:在最后时刻需要超过2000万股的申报量,而瓦轴B日常成交极为清淡(近期日成交额仅百万港元级别),显示市场活跃度很低。

“钉子户”股东:部分被套多年的股东可能因成本远高于现价而不愿“割肉”,或对公司抱有非理性的重组期待,拒绝接受要约。

操作复杂性与认知门槛:B股交易需要单独开通权限,且涉及外汇操作。部分股东可能因不了解流程或怕麻烦而放弃操作。

时间紧迫:不可撤销期内申报的股份将被锁定,增加了投资者的顾虑,可能抑制最后时刻的申报意愿。

综合判断:本次要约生效是一场与时间赛跑的“惊险一跃”。虽然从股东利益最大化角度,接受要约是较优选择,但鉴于缺口巨大、时间所剩无几,生效概率处于较低水平。市场当前约4%的折价,也反映了投资者对失败风险的高度担忧。

2.3 不同情景下的损益模拟

| 情景一:要约成功 | |||

| 情景二:要约失败 | |||

| 情景三:部分成功(不适用) |

失败情景下的股价风险:瓦轴B扣非净利润已连续12年为负,归母净利润连续6年亏损,2025年预计继续亏损4000万至7500万元,资产负债率高达91.9%。在没有要约收购支撑的情况下,其股价缺乏基本面支撑。B股市场流动性极差,一旦抛压出现,可能造成断崖式下跌。历史经验表明,失败的要约收购案例中,股价跌回起涨点甚至创新低是常见现象。

三、 多维风险评估

3.1 核心风险:要约失败风险

如前述,这是本次套利交易面临的最大风险。一旦失败,不仅套利收益落空,本金还将因股价下跌而遭受严重损失。当前约4%的潜在收益与失败后可能出现的20%、30%甚至更大幅度的下跌相比,风险收益比极不匹配。

3.2 流动性风险

B股市场流动性:整个B股市场边缘化,成交稀疏。瓦轴B自身日均成交额常不足200万港元。套利者若在失败后想止损卖出,将面临巨大的交易冲击成本,可能无法以理想价格成交。

股份锁定风险:在2月25日至27日的不可撤销期申报,股份即被锁定,期间无法通过二级市场卖出。如果市场出现突发利空,投资者将毫无避险手段。

3.3 基本面与退市后风险

公司持续经营能力:高负债、连续亏损、受国际制裁(SDN名单)影响业务,公司未来能否持续经营存在重大疑问。

退市后价值湮灭风险:若公司最终走向清算注销,剩余股东权益可能所剩无几。即使转入新三板,其作为非上市公众公司的信息披露、治理水平和融资能力将进一步削弱,股份价值可能长期低迷。

3.4 操作与执行风险

申报错误:误操作导致申报无效。

券商系统支持:并非所有券商都熟练处理B股预受要约业务,可能导致操作延误或失败。

时间误判:误以为最后一天(2月27日)仍可自由撤销,导致股份被意外锁定。

3.5 机会成本

资金被占用在本次高风险套利中,将错失其他潜在的投资机会。考虑到成功概率不高,机会成本显得尤为突出。

四、 历史案例比较与B股私有化背景

4.1 近期B股私有化案例:山航B(2023年)

2023年,ST山航B也曾启动以终止上市为目的的要约收购,但最终因预受股份数量未达生效门槛而失败*。这为瓦轴B的案例提供了前车之鉴。山航B的失败表明,即使控股股东推动,在B股这个流动性枯竭、投资者结构特殊的市场,聚集足够的共识并非易事。

4.2 B股市场的整体困境

瓦轴B的退市尝试是B股市场历史遗留问题的一个缩影。自2000年后,B股市场再无新股发行,再融资功能基本停滞。随着港股通、QFII/RQFII等更便捷的境外投资渠道开放,B股最初的“吸引外资”功能已丧失。Wind数据显示,2001年以来已有35只B股退市,目前仅剩79只。整个市场流动性差、估值折价严重,成为不少公司的“上市孤岛”。通过要约收购实现私有化退市,成为部分B股公司及其股东寻求解脱的可行路径之一。

4.3 与A股要约收购套利的区别

A股市场流动性好,即使要约失败,投资者通常也能相对容易地卖出股票止损。且A股部分要约案例较多,存在复杂的比例配售博弈。而瓦轴B案例是B股市场的全面要约,且不设整理期,失败后的“逃生门”非常狭窄,因此风险特征与A股套利有本质不同。

五、 投资建议与操作指南

5.1 投资者类型与建议

风险厌恶型/稳健型投资者:强烈建议回避。本次套利风险收益比严重失衡,失败概率高,潜在损失大,不符合稳健投资原则。

风险偏好型/专业套利者:仅可作为极高风险偏好的“彩票型”配置。必须严格控制仓位(例如,不超过总资产的1%-2%),并做好本金全部损失的心理准备。参与的前提是深入研究并自行判断生效概率。

5.2 如果决定参与:操作步骤

确认资格:确保账户已开通深交所B股交易权限,并持有足额港币资金。

买入股票:在二级市场以市价买入“瓦轴B”(200706)。注意:2月25日及之后买入的股票,在T+2交收后才能用于申报预受要约,可能无法在截止日前完成操作,务必提前规划。

申报预受要约:

时间:在2月27日15:00前。

方式:通过券商交易系统,使用 “预受要约”功能(或类似菜单)。

代码:输入收购编码 990087。

价格:输入要约价格 2.86港元。

数量:输入拟出售的股数。

确认:仔细核对后提交。申报后可在当日交易时间内撤销(但2月25-27日申报的,仅当日可撤,过日即锁)。

关注结果公告:关注深交所、巨潮资讯网关于瓦轴B要约收购结果的公告,以确认是否生效及后续股份资金交割安排。

5.3 关键风控措施

绝不追高:股价若因市场博弈在最后时刻逼近甚至超过2.86港元,则套利空间消失甚至出现负溢价,此时参与毫无意义且风险巨大。

严格止损(心理层面):事先设定好,如果要约失败,将以多快的速度、以何种价格无条件卖出股票,并坚决执行,避免陷入“深套”困境。

信息核实:所有操作以深交所、巨潮资讯网发布的官方公告为准,切勿轻信市场传言。

六、 结论

瓦轴B的要约收购为投资者提供了一个理论上约4%的短期套利机会,但这本质上是一个高风险、低胜率的概率游戏。

其核心吸引力在于控股股东提供的明确退出通道,对于深陷于这家基本面恶化、流动性枯竭的B股公司中的股东而言,无疑是宝贵的“逃生舱”。然而,对于场外试图博取套利收益的投资者而言,局面截然不同。巨大的预受股份缺口、所剩无几的时间、B股市场固有的流动性危机以及公司堪忧的基本面,共同构成了极高的失败风险。当前4%的潜在收益远不足以补偿失败后可能面临的巨大资本损失。

最终建议:对于绝大多数投资者,尤其是非专业投资者,不建议参与此次套利。市场的折价准确反映了其高风险属性。投资应宁缺毋滥,与其博弈一个不确定性极高的短期价差,不如将资金配置于更具确定性和安全边际的机会之中。瓦轴B的案例,更多是作为观察B股市场历史遗留问题如何化解、以及市场化退市机制运作的一个窗口,而非一个理想的投资标的。

免责声明:本报告基于公开信息进行分析,仅为研究参考之用,不构成任何投资建议或买卖承诺。投资者据此操作,风险自担。市场有风险,投资需谨慎。

如果要约失败(即截至2026年2月27日,预受要约股份未达到3905万股的生效门槛),将产生以下一系列后果:

1. 要约收购自始无效

本次全面要约收购将“自始不生效”,视为从未发生。

所有已申报预受要约的股份将自动解除临时保管,退回至股东账户,不会被收购。

瓦轴集团作为收购方,无需履行收购义务,已缴纳的履约保证金将按规则处理。

2. 公司上市地位得以维持,但退市风险高悬

由于触发退市的条件(社会公众持股低于10%)未达成,瓦轴B的股票将继续在深交所B股市场挂牌交易,短期内不会直接退市。

然而,公司因基本面持续恶化(连续多年亏损、高负债)本就面临潜在的财务类退市风险。此次要约失败并未消除这些根本风险。

3. 股价面临巨大下跌压力

支撑消失:2.86港元/股的要约价是当前股价的重要支撑。一旦失败,这一支撑瞬间消失。

价值重估:股价将重新反映公司极差的基本面和几乎枯竭的流动性。参考类似失败案例,股价大概率会出现大幅下跌,跌幅很可能远超当前4%的套利空间。

抛售压力:部分为套利而买入的投资者,以及失望的原有股东,可能集中抛售,加剧下跌。

4. 流动性进一步枯竭

要约失败会严重打击市场仅存的信心和关注度。

瓦轴B本身的B股交易已非常清淡,失败后可能交投更为萎靡,买卖价差拉大,股东想通过二级市场卖出股份将变得极其困难。

5. 股东陷入更艰难的处境

错失最佳退出窗口:对于中小股东而言,2.86港元的要约价是近年来一个明确且相对较好的市场化退出机会。错过之后,短期内很难再有类似机会。

未来出路不明:公司可能继续在B股市场“僵持”,也可能在未来某个时点再次尝试其他方式的重组或退市,但不确定性极高,时间成本巨大。

长期价值损耗风险:如果公司经营无改善,最终走向破产清算或强制退市,剩余股东的投资可能面临更大损失。

6. 对公司的潜在影响

资本市场融资通道依然封闭,难以通过增发等方式获得资金。

公司形象和信誉受损,可能影响其与供应商、客户的关系。

控股股东瓦轴集团可能需要重新评估和规划对上市公司的后续安排。

总结来说,如果要约失败,对瓦轴B的股东(尤其是中小股东)而言是一个明确的利空。它意味着一个相对有保障的退出通道关闭,股票将回归其脆弱的基本面,并可能因流动性危机和信心崩溃而出现剧烈下跌,股东将被迫留在一条前景黯淡、退出困难的船上。