本报告共200页:报告版权归作者所有,本公众号仅做技术分享。

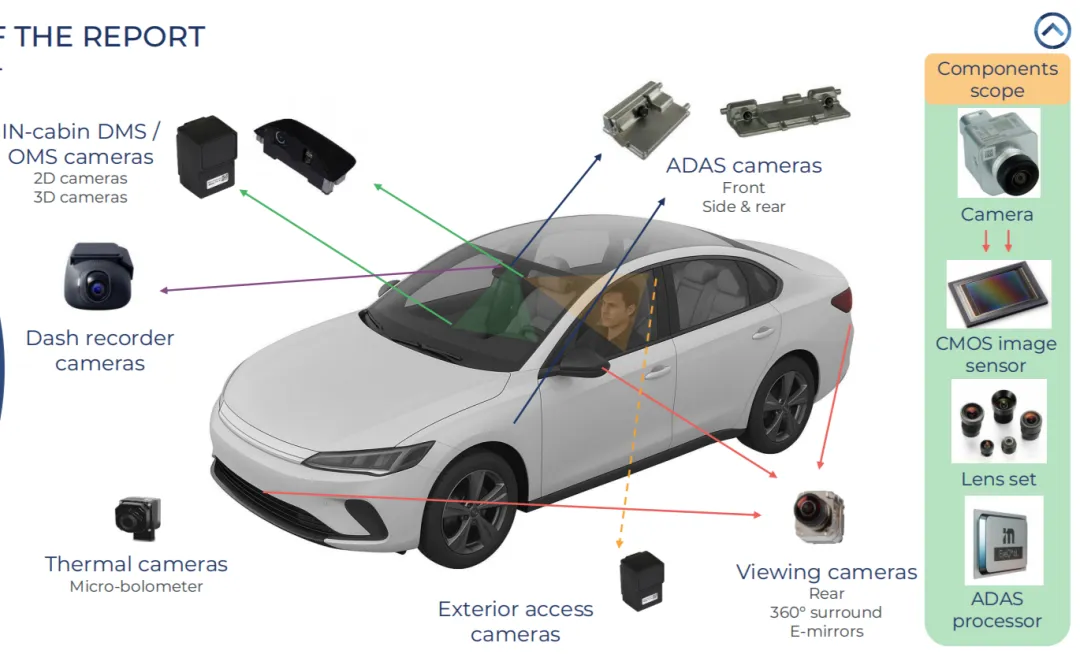

汽车影像传感市场在安全法规、建筑2030计划等驱动下,以6.6%的CAGR增长,由摄像头普及率提升、系统复杂度增加及自动驾驶技术发展推动,2024 - 2030年相关收入和出货量将显著增长,市场格局和技术应用也在不断演变。。

****本报告已放入《知识星球》****

****私信博主加入星球,优惠多多*****

****知识星球已加入200+文件****

市场规模与增长预测

- 收入增长

:2024年汽车摄像头模块收入达59亿美元,预计到2030年内外部应用收入将增至87亿美元。 - 出货量增长

:摄像头和图像传感器出货量预计从2024年的2.51亿台增长至4.01亿台,L2+自动驾驶平台贡献最大。ADAS前置智能摄像头2030年出货量将从5600万台增长8.1%,360°全景摄像头因集成到7400万台泊车辅助系统及获得GSR和NCAP协议支持成为增长主力。

细分市场动态

- 集中式与卫星摄像头

:集中式计算摄像头出货量将从750万台增长至1980万台(17.5% CAGR),ADAS卫星摄像头出货量将翻倍至910万台。 - ADAS相关摄像头

:ADAS侧视和后视摄像头出货量将增长,源于欧盟法规和L2+级驾驶员参与需求。先进传感器如RGB - IR、驾驶员监控系统(DMS)需求增加,全球快门技术驱动的系统出货量将从620万台增长至5640万台(44.6% CAGR)。 - 车载监控系统(OMS)

:销量将从230万台增长至580万台(CAGR 16.2%),未来价值主要体现在智能气囊等安全应用场景。 - 摄像头细分品类

:目前摄像头仍是销量最大的细分领域,从1.5亿台增至1.87亿台(CAGR 3.8%),但后视摄像头品类略有下滑(CAGR -1.6%),市场正向360°全景影像系统倾斜(CAGR 6.1%),后视镜(CAGR 33.9%)和外部摄像头(CAGR 61.1%)在高端电动车中逐渐普及。 - ADAS摄像头模块市场

:将从7600万台增长至1.3亿台(CAGR 9.3%),智能前摄摄像头2024年营收预计达19亿美元,侧视摄像头与卫星摄像头增速更快。

营收与技术相关增长

- 图像传感器与镜头

:图像传感器营收将以5.5%的CAGR从24亿增至33亿美元,镜头“其他”品类(含外壳、序列器、ISP和热管理)将保持6.6%的CAGR增长至26亿美元,系统级镜头增速更快(CAGR 8.1%),预计达28亿美元。 - 分辨率趋势

:1 - 2MP传感器仍将在后视、全景及ADAS领域占据主导地位,8MP传感器将在ADAS前摄与侧摄中扩张应用。

市场竞争格局

- CIS供应商

:2024年Omnivision凭借在中国市场对成本敏感的环绕视图和卫星ADAS摄像头领域的强势布局,超越昂森美成为全球CIS供应商榜首,索尼在高端领域保持领先,尤其在智能ADAS领域表现突出。 - 模块层面

:法雷奥同时主导智能摄像头和视图摄像头市场,博世、ZF、麦格纳以及新兴的中国厂商如阳光光学等发挥关键作用,大陆集团、艾普泰等在欧美市场地位稳固。 - 镜头模组市场

:日趋集中,阳光光学占据39%市场份额,LCE紧随其后占13%,两者合计主导全球50%以上供应量,赛康尼克斯(5%)及奥普特尼克等为细分领域辅助厂商,阳光光学正大规模生产800万像素混合型车载镜头模组。 - ADAS处理器领域

:Mobileye保持49%的营收份额,特斯拉和NVIDIA的中央计算平台正在抢占先机,中国厂商如地平线机器人在本土OEM需求和政府支持下快速崛起,高通通过与通用汽车、宝马的合作赢得市场。 - 相机制造商

:阳光电子、LG电子和海康威视等开始提供完整模组,威胁传统一级供应商硬件集成主导地位,OEM厂商采用集中式计算架构,直接采购处理器并分离硬件采购环节,削弱一级供应商垄断优势。

区域与供应链趋势

- 中国垂直整合

:中国构建垂直整合生态系统,实现汽车相机从图像传感器(奥尼视、智感)到镜头组(阳光电子、OFILM、LCE)再到完整模组(德赛、海康威视、Luxvisions)的国产化生产,助力BYD、XPeng和Zeekr等中国OEM厂商大规模采用高分辨率模组并出口海外。 - 新兴制造中心

:越南和墨西哥在关税担忧下成为新兴制造中心。 - 供应链策略

:2022年芯片短缺后,企业开始多元化采购渠道,支持包括索尼和三星在内的多家CIS供应商,贸易紧张局势加速这一趋势,OEM厂商要求非中国采购渠道,一级供应商探索越南和墨西哥以增强韧性。

技术发展与创新

- 传感器类型适配

:基于视觉的摄像头不可或缺但需应对环境挑战,雷达与激光雷达具有互补优势但存在权衡。 - 特定应用场景需求

:ADAS摄像头优先考虑高分辨率和动态范围,全景视图系统需要宽广视野,DMS/OMS与热成像摄像头有特殊规格,各场景需定制化配置分辨率、像素尺寸和HDR。 - 摄像头维护创新

:清洗系统成为关键设备,采用流体喷雾技术,现代汽车推出旋转盖 + 喷雾系统,村田与德州仪器开发超声波镜头清洁技术。 - 传感器增强与封装

:向HDR和LFM方向发展,索尼和奥尼维申的分像素HDR及多曝光架构等技术被广泛采用,iBGA在ADAS和DMS中因热稳定性优势占据主导,aCSP以成本优势适用于基础监控摄像头,陶瓷封装技术逐步退出市场。 - 分辨率与灵敏度提升

:ADAS和高性能环绕系统转向800万像素传感器,RCCB和RCCC滤光片因弱光表现和灵敏度优势更受青睐,RGB - IR技术在DMS和OMS中持续占据主导,三维ToF传感器受成本和监管限制仍属小众但在特定领域有潜力。 - 镜头组技术

:从全玻璃向玻璃 - 塑料混合结构转型,混合结构成为优化性能与成本的标准方案,阳光光学等研发1700万像素前视镜头。 - 新兴技术

:普罗菲西和奥尼维申的事件触发视觉传感器(EVS)具备实时响应等能力,高光谱与门控成像(SWIR和NIR)技术处于研发阶段,在能见度差情况下性能更优但面临成本和复杂性障碍。

章节主要内容如下(全文已更新到我的《知识星球》

以上为部分章节。

更多文件关注——“信息共享95888”~

*-----------------下载链接-----------------*

*资料收集不易,扫码私信获取解压密码*

*-----------------下载链接-----------------*

Y调研报告:奥迪e-tron电驱用日立双面水冷功率模块逆向分心(附下载)

Y调研报告:600/650V硅基氮化镓HEMT与超结MOSFET对比分析(附下载)

Y调研报告:汽车级低压硅Si MOSFET比较分析(附下载)

英飞凌:功率MOSFET应用手册和失效模式分析(2份-附下载)

英飞凌:功率MOSFET应用手册和失效模式分析(2份-附下载)

Y调研报告:650V Si IGBT技术、工艺与成本对比分析(附下载)

Y调研报告:2025年MEMS行业现状-市场和技术分析(附下载)

Y调研报告:1200V Si IGBT技术、工艺与成本对比分析(附下载)

Y调研报告:2024年SiC碳化硅晶体管-技术、工艺与成本对比(附下载)

Y-行业报告:《人工智能应用驱动下半导体行业发展展望》(附下载)

Y-GaN专刊2:《氮化镓半导体认证和可靠性》(5份-附下载)

Y-GaN专刊1:《氮化镓功率晶体管-器件、电路与应用》(5份-附下载)

Y-GaN专刊2:《氮化镓半导体认证和可靠性》(5份-附下载)

Y-GaN专刊1:《氮化镓功率晶体管-器件、电路与应用》(5份-附下载)

Y调研报告:《2025年功率电子行业现状——市场与技术报告》(附下载)