万通保险携手胡润百富,联合发布了《2025中国高净值人群金融投资需求与趋势白皮书》

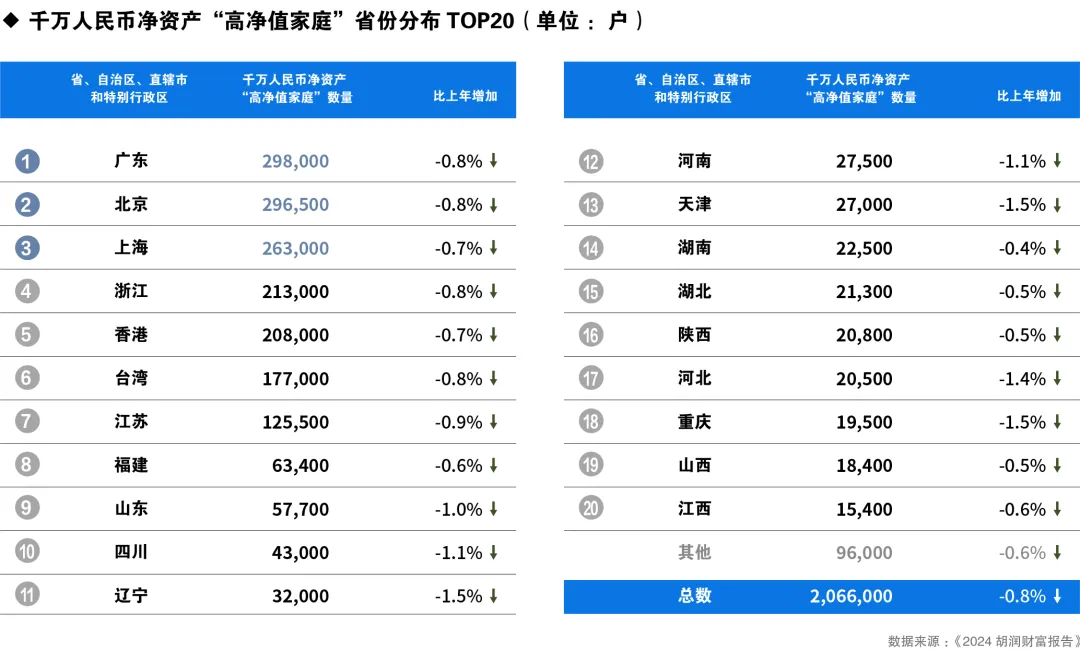

調查對象:206.6万户高净值家庭

财富管理策略的3大关键转向:

①投资逻辑:

从“增长优先”转向“防御+弹性”;

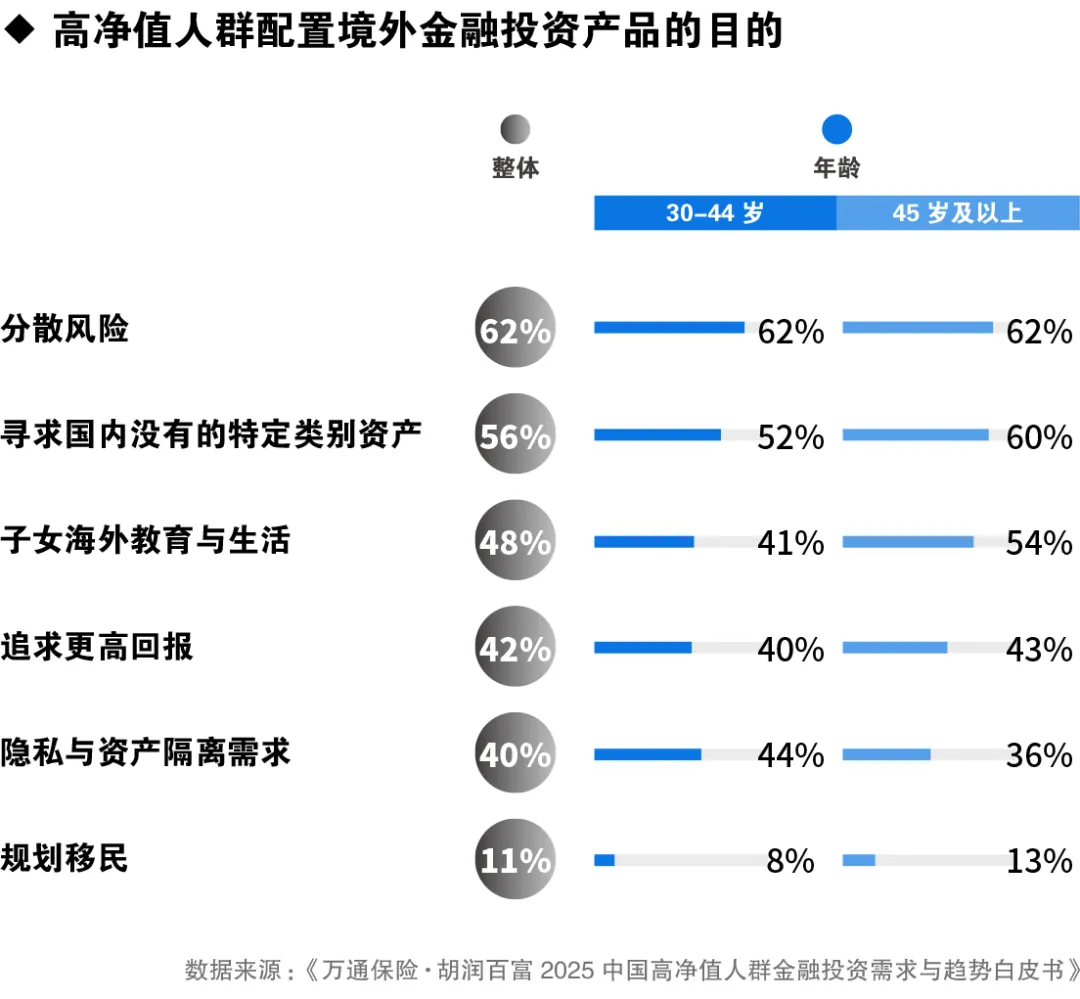

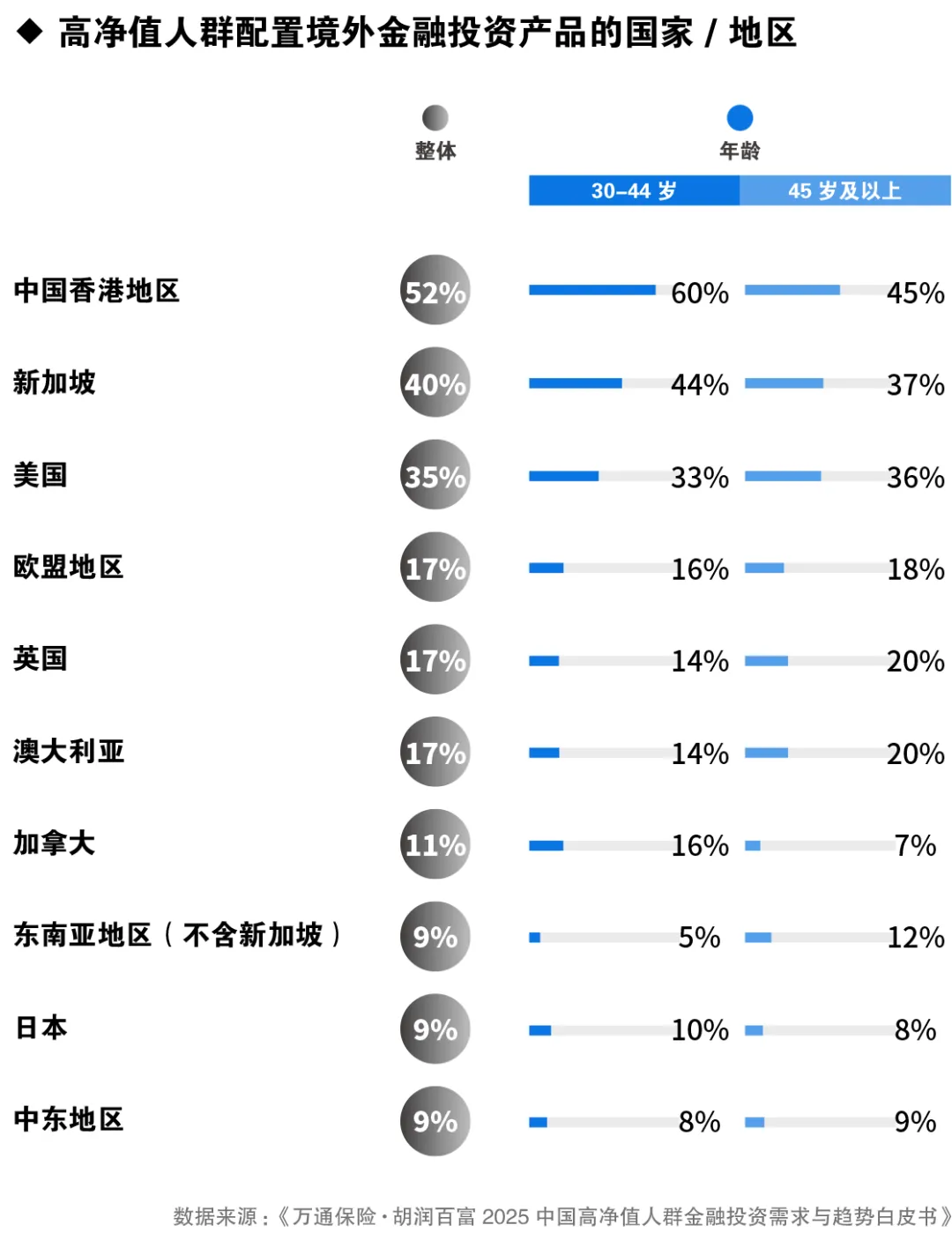

②境外投资:

从“可选”变为“必选”;

③保险的功能:

保險定位供能“价值提升”;

1、财富標準:

600万人民币资产:富裕家庭;

1000万人民币资产:高净值家庭;

1亿元人民币资产:超高净值家庭;

3亿元人民币资产:国际超高净值家庭。

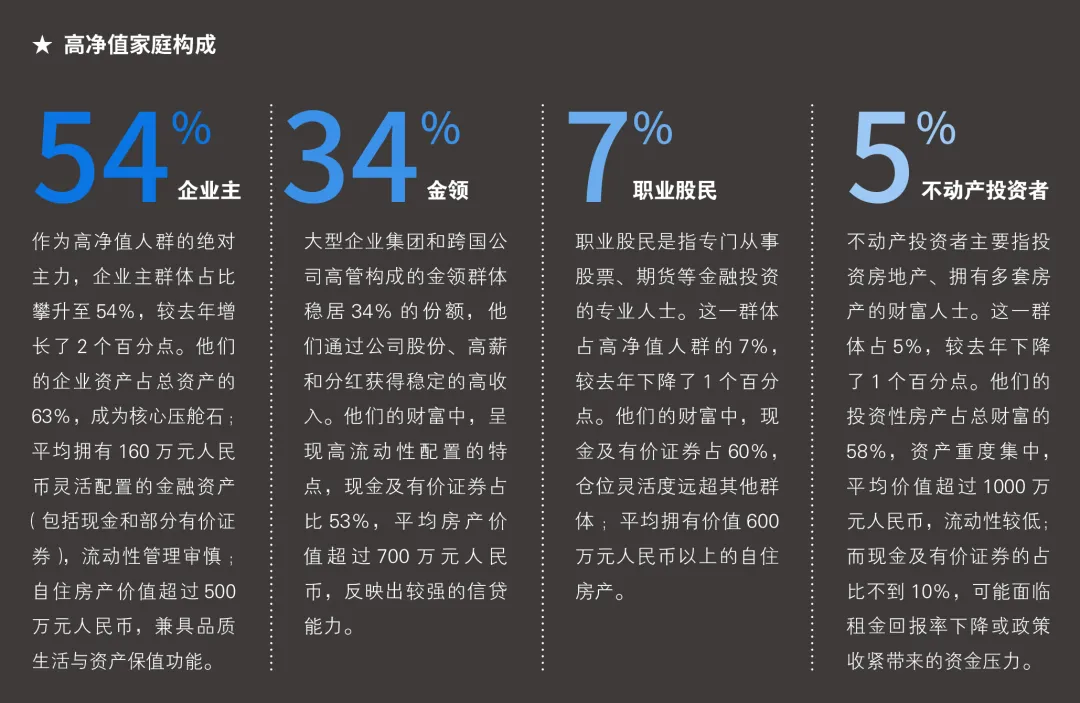

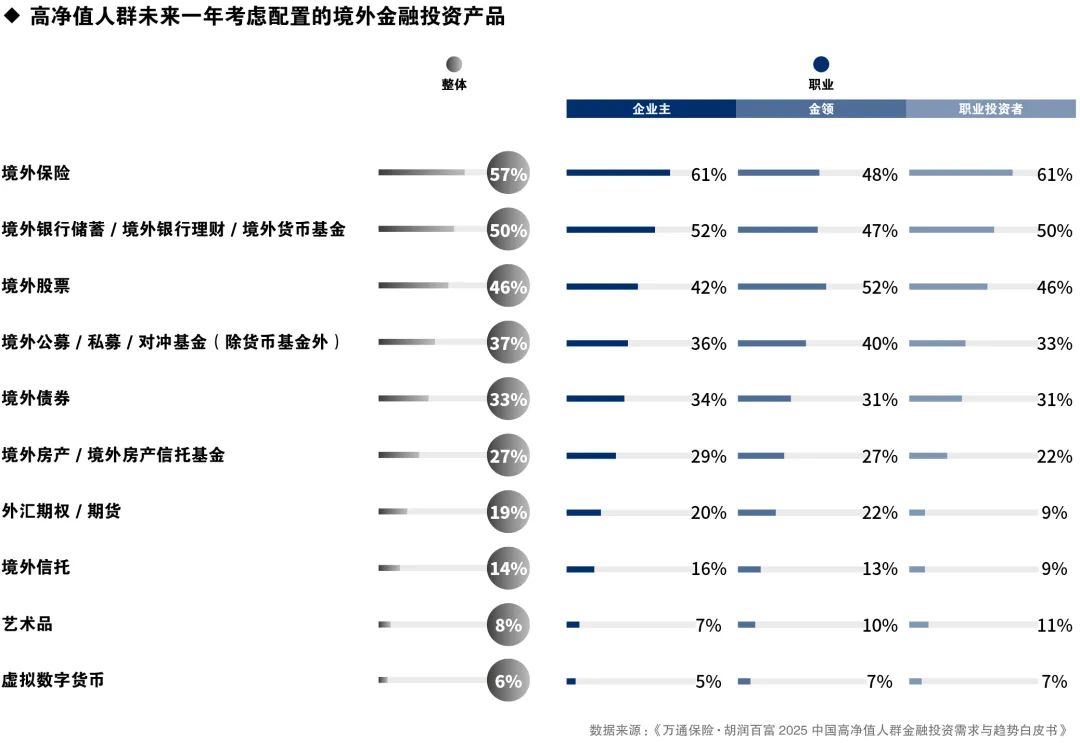

企业主:54%

金领:34%

高净值人群金融投资

现状与未来投资趋势

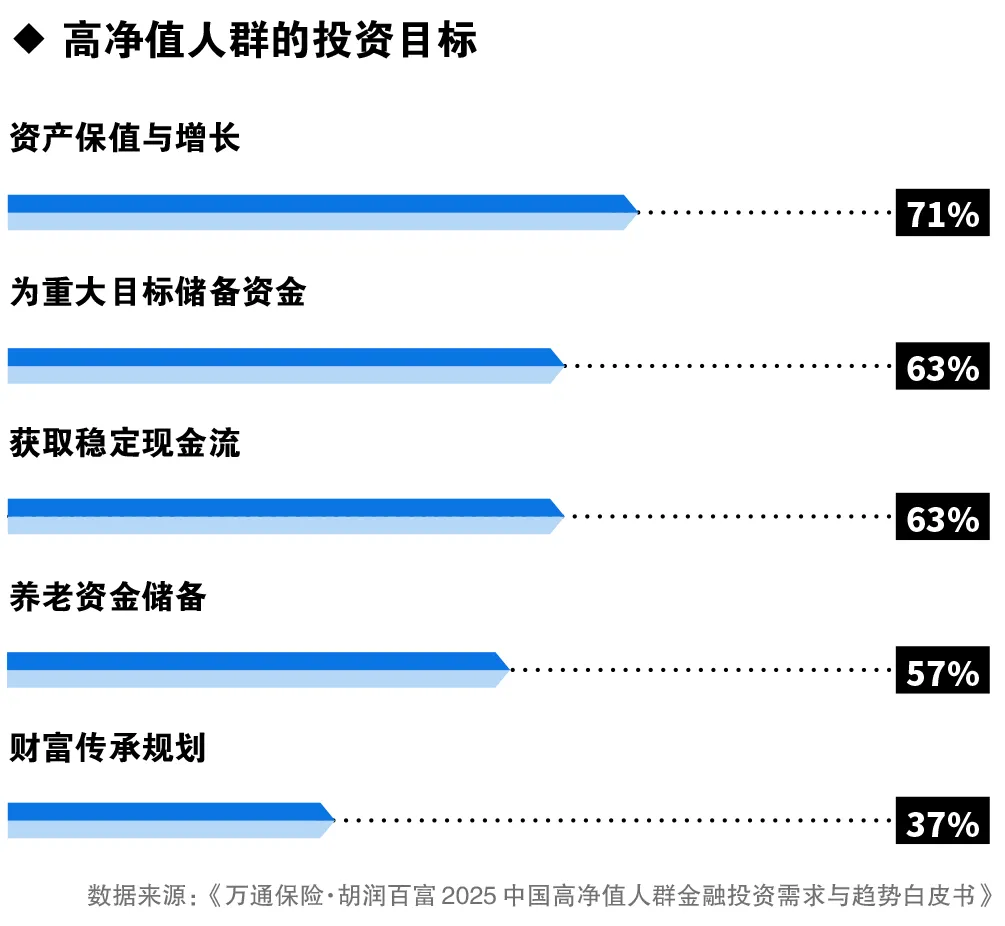

1、投资目标:

最关注及最核心的投资目标是资产保值与增长,並且为重大目标储备资金、获取稳定现金流

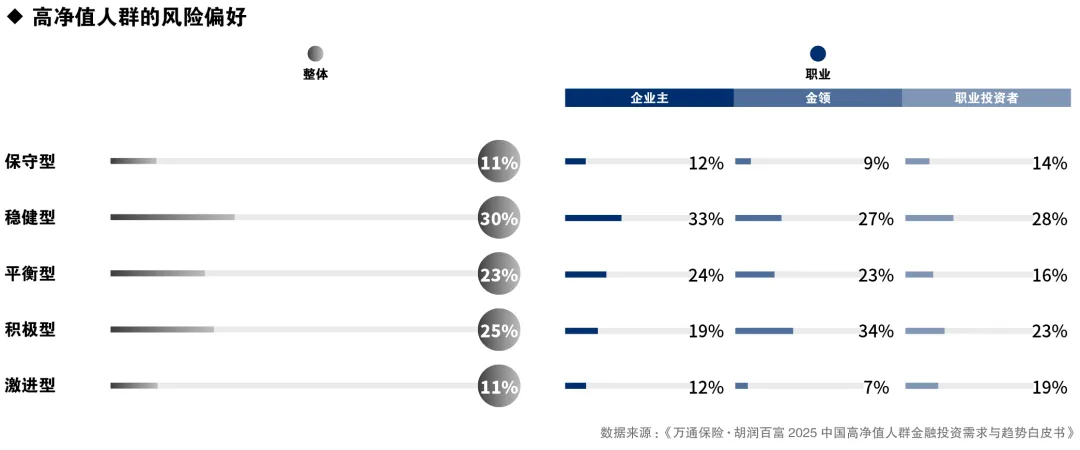

2、风险偏好:

稳健型(30%)

积极型(25%)

平衡型(23%)

企业主倾向于稳健型和平衡型

金领中积极型比例较高

职业投资者的风险偏好更为激进。

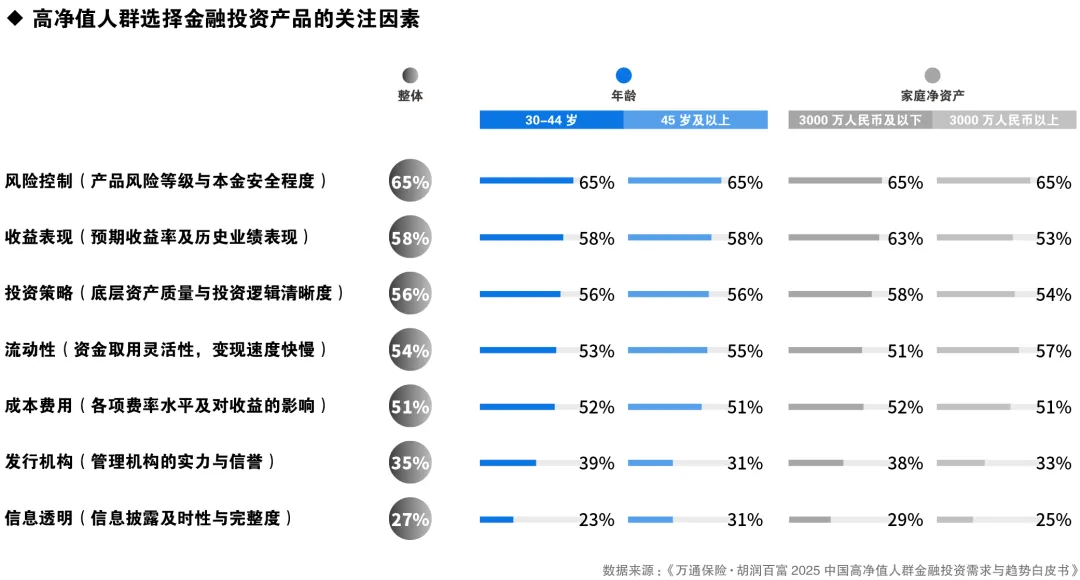

3、选择金融投资产品的关注因素:

风险控制(65%)

收益表现(58%)

投资策略(56%)

从家庭净资产规模来看,净资产3000万人民币及以下者,更关注收益表现;

净资产3000万人民币以上者,更关注流动性;

从年龄层面看,30-44岁人群更关注发行机构的实力与信誉,更依赖专业机构以降低决策风险;45岁以上人群则更重视信息透明度,倾向于通过充分信息披露进行自主风险判断。

即便财力雄厚,但高净值人群对于重大疾病可能引发的巨额医疗支出与收入中断风险,依然抱有强烈的“损失厌恶”心态。

通过配置医疗险,通过确定的保费支出,转移未来不确定的的财务冲击,从而获得安全感和掌控感。

不同年龄段高净值人群在保险配置上有显著差异:

45岁及以上人群对寿险有更高的配置意愿,规划重心转向财富的代际传承与税务优化。

30岁-44岁中青年群体则更青睐年金险,正值职业黄金期与收入高峰,为未来锁定一份长期的、稳定的现金流,为高品质退休生活提供确定性保障。

高净值人群配置保险的主要目的

年均保费投入:59万元

长期财富规划:68%

资产安全隔离:59%

家庭财富传承:51%

相较于境内保险,境外保险在多个维度具有显著优势。重疾险方面,香港的产品保障范围更广,且通常设有保额递增机制,能够有效抵御通胀。更重要的是,很多产品带分红,在提供保障的同时还能带来潜在现金流,实现保障与增值的双重目标。

全球宏观经济的不确定性、全球资产政策的分化与利率环境的变迁、金融监管政策的深化与行业格局的重塑、财富管理生态的竞争与服务模式的转型,高净值人群的投资策略更加注重“防御性”与“进攻性”的平衡,实现财富的可持续增长。