由于近期公众号推送机制改变,欢迎您在公众号首页将Boom Health设为?“星标”?,第一时间获取数字医疗行业的最新趋势和专家洞见!

本文约5900字,阅读需要16分钟

01 医疗科技2.0的崛起

二级市场:

医疗科技1.0是过去十年中成长起来的一批公司,在新冠疫情下,远程医疗、虚拟护理和数字健康工具的采用率激增,促成了数字化的快速发展。在2020年至2021年初期间,众多医疗科技公司乘着热情高涨的浪潮完成IPO涌入二级市场,其中包括Livongo(后被Teladoc Health收购)、Amwell、Hims & Hers Health、Doximity和Definitive Healthcare等公司,这些公司上市时收入增长强劲,但商业模式高度依赖于疫情时期的有利条件以及零利率环境下“不惜一切代价追求增长”的心态,并预期这种状态会无限期持续下去。因而,当这些有利条件不复存在时,现实沉重打击了它们。这一代股票的表现遭受重创,大量公司股价腰斩,直接导致IPO窗口在2022年关闭,并在整个2023年保持关闭状态。这些公司辜负了公众投资者的信任,整个行业为此付出了惨重的代价。

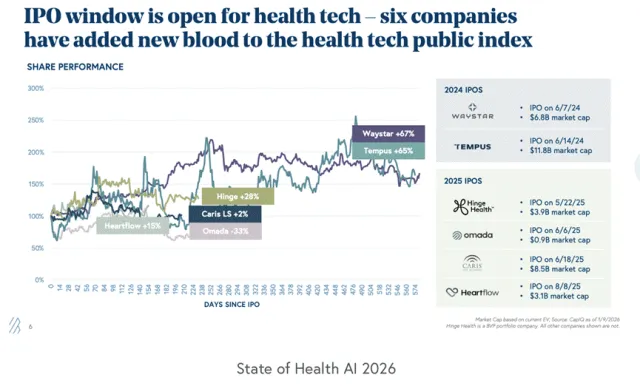

进入2024年,新的一批公司开始出现。IPO窗口于2024年6月随着Waystar的上市而开启,随后是Tempus。在2025年,又有四家公司上市:Hinge Health、Omada Health、Caris Life Sciences和HeartFlow。医疗科技2.0代企业上市时展现出截然不同的特征:实现盈利或接近盈利的运营状态、强劲的净留存率、为客户带来可验证的投资回报,以及不受宏观经济环境影响的可行商业模式。

以Hinge Health为例,该公司于2025年5月上市,估值达26亿美元。截至2025年第三季度,公司实现了72%的年化收入增长和26%的自由现金流利润率——对应的“40法则”得分为98%(年化收入增长率加上过去十二个月自由现金流利润率)。再看Tempus,尽管其自由现金流率为-22%(因大力投入研发),但由于其85%的增长率以及最新发布的由人工智能驱动、真正改变肿瘤治疗模式的精准医疗平台,市场仍给出了9.3倍的市净率。同时,自2024年6月IPO以来,Tempus股价上涨65%,市值增加57亿美元。

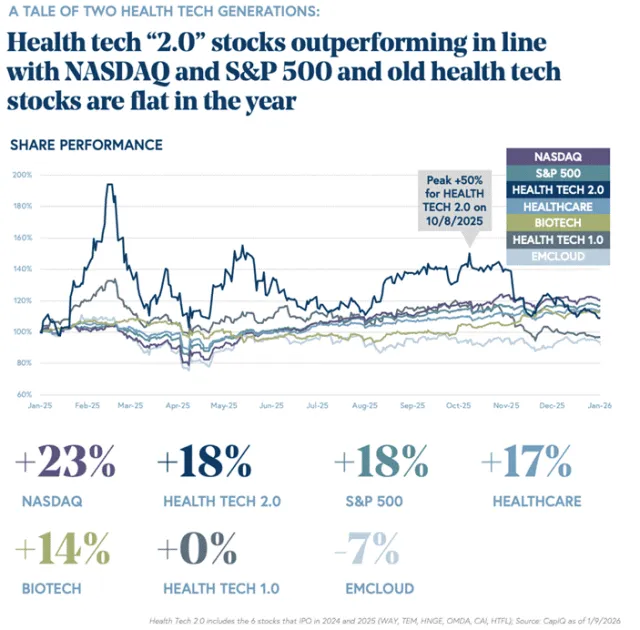

相比之下,医疗科技1.0代指数——即2021年底前上市的公司——基本保持不变。包含两代企业的整体医疗科技指数全年上涨4%,显著优于云软件指数7%的跌幅。

同时,这引出了一个更重要的现状:尽管近年来新上市企业表现出色、指标强劲且具备明确的战略价值,医疗科技板块相对于高增长软件板块仍处于低估状态,交易价格也更低。这就是所谓的“信任差距”,即二级市场投资者对第一代企业问题记忆犹新而持续存在的怀疑情绪。换言之,二级市场的健康科技公司仍在为第一代企业的错误买单,正走在努力重建信任的路上。

一级市场:

2025年,全球医疗科技一级市场呈现出明显复苏与结构性升级的双重特征。全年并购交易数量达到400笔,高于2024年的350笔,但交易数量本身并非核心变量,更重要的是背后的战略动机正在发生转变。无论是大型医疗健康企业还是私募股权机构,都逐步意识到人工智能不仅可以优化成本结构,更能够同时推动收入增长与利润率提升。人工智能正从“效率工具”演变为“增长引擎”,成为并购整合的重要战略方向。

以整合型并购为例,SmarterTechnologies通过收购Access Healthcare、Thoughtful以及SmarterDX,将人工智能与自动化能力嵌入收入周期管理(RCM)运营体系中。这类交易并非对未来技术的投机性押注,而是通过将创新成果整合进成熟运营平台,实现生产力提升与利润率扩张。类似地,Waystar收购lodine、R1收购Phare Health,均体现出“分层蛋糕策略”的逻辑——通过收购或合作扩展点状解决方案为平台能力,由具备长期运营视角的管理团队主导,追求即刻可验证的增长与盈利改善,而非从零构建。

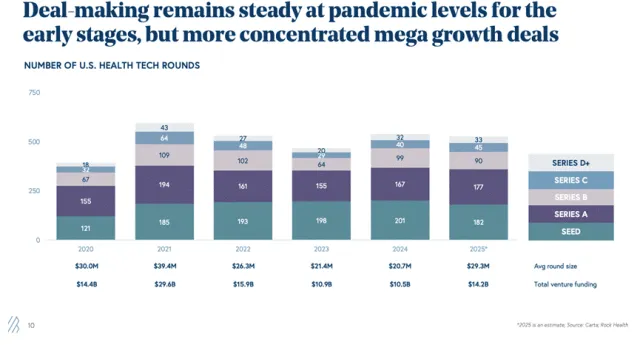

一级市场的融资活动已恢复至疫情时期水平,且交易规模显著扩大。2025年共完成527笔风险投资交易,部署资本约140亿美元,单笔融资规模从2024年的2070万美元提升至2930万美元,同比增长42%。人工智能企业获得了医疗科技融资的55%,远高于2022年的29%,且医疗健康人工智能企业吸收的AI资金比例超过其在美国GDP中18%的医疗支出占比,显示出资本对该领域的高度集中与结构性倾斜。

估值方面,医疗科技整体估值同比显著提升,尤其是D轮及以后阶段涨幅达63%。尽管尚未回到疫情高峰,但估值分化明显,少数优质企业获得高额融资与峰值估值,市场呈现出类似20世纪90年代末互联网早期阶段的结构特征,而非2020—2021年零利率环境下的普涨泡沫。

从基本面看,医疗人工智能的核心差异在于其商业模式创新。新一代“人工智能软件”企业能够以70%-80%以上的软件级毛利率,交付接近甚至达到人类水平的服务成果,实现收入模式与成本结构的双重重塑。这种技术范式转变,正成为医疗科技2.0时代估值扩张的底层逻辑。

02 医疗AI加速渗透:X因子企业重塑增长与估值逻辑

当前医疗人工智能的扩张逻辑,正在从“被动试点”转向“主动部署”。买方不再等待监管或行业共识,而是主动寻求采用人工智能解决方案。其采用速度前所未有。最具代表性的例子是AI驱动的环境记录与临床文档工具:电子健康记录(EHR)系统用了约15年才完成规模化普及,而AI记录工具仅用两至三年便实现快速扩散。截至2025年3月,已有92%的医疗系统处于部署、实施或试点阶段。对于一项三年前几乎不存在的技术而言,这接近全面渗透。更重要的是,投资回报真实且可量化。早期采用者在首年通过更精准的编码与文档优化,实现了10%-15%的收入提升。

这种转变不仅来自管理层推动,也源于临床医生的主动需求。67%的临床医生已实现每日使用AI工具,超过90%每周使用。医生一旦体验到生产力的显著提升,几乎不会回到传统模式。在美国医疗体系中,每年浪费支出超过1万亿美元,其中超过一半与行政流程相关。AI正在重构这些效率低下的环节,从理赔处理到临床文档优化,全面改善价值链中的工作方式。

在这一背景下,“医疗AI超新星”企业以远超传统SaaS时代的增长速度打破估值框架。SmarterDx、Abridge和OpenEvidence等公司,年度增长已从行业惯常的2至3倍跃升至6至10倍。以一家年经常性收入(ARR)为3000万美元、估值超过10亿美元的企业为例,其定价逻辑并非基于传统医疗增长节奏,而是基于规模扩张时间的极度压缩。当同比增长为6倍时,公司可在18个月内突破1亿美元ARR,而非传统模式下的三年以上。因此,即便当前收入倍数较高,若未来十二个月(NTM)倍数为7倍,其估值在逻辑上并不夸张。

然而,“医疗AI X因子”并不适用于所有企业。真正具备该溢价能力的公司,必须同时满足四项核心特征。首先是持续且可验证的高速增长。若企业过去两年已实现类似增速,并拥有明确的客户管道、强有力的推荐以及持续签约能力,则下一年度的高增长具备现实基础。相反,若增长目标不断下调或收入波动剧烈,则应警惕其可持续性。

其次是收入持久性与竞争壁垒。高速增长若伴随客户流失或易被复制,则毫无意义。具备X因子的企业拥有复利式经常性收入模式,通过深度工作流程整合、专有数据资产及临床验证要求构建高转换成本,并能维持溢价定价能力。净收入留存率低于100%的企业,难以支撑长期溢价。

第三是单位经济模型的结构性改善。AI原生企业已将每位员工产生的ARR提升至50万至100万美元以上,显著高于传统医疗服务(10-20万美元)及前AI时代医疗SaaS(20-40万美元)。它们以“服务即软件”的模式,通过自动化劳动密集型任务实现70%-80%以上毛利率。若企业每位员工产生的ARR持平甚至下降,则更可能只是“AI包装”的服务公司。

第四是平台扩展能力。真正高价值企业往往从高ROI的单点切入,逐步拓展至相邻流程,演变为“行动系统”。以Zingage为例,其从AI护理导航起步,扩展至营收运营与理赔管理,形成端到端行政骨干。若进入市场18至24个月后仍无扩张证据,则所谓“平台潜力”值得质疑。

03 支付端压力与临床AI破局:报销重构与消费者倒逼的双重驱动

随着医疗机构在收入获取能力上的显著提升,医疗体系的力量平衡正在发生变化。过去18至24个月内,医疗服务提供方通过人工智能优化编码、文档记录与理赔申诉流程,显著提高合理报销水平。这并非依赖过度医疗或欺诈,而是通过技术修正历史上的流程低效与信息遗漏,使医院获得原本应得的报酬。然而,这一改善的直接结果是医疗赔付比率上升,支付方面临更高成本压力。面对理赔质量的提升和申诉成功率的提高,支付方不得不增加审核复杂度,理赔数量与电话咨询量随之上升,行政成本同步扩大。

在这一背景下,2026年预计将成为支付方转型的关键节点。已采用人工智能的支付机构已开始实现利润率改善,形成竞争压力。为了匹配提供方的效率跃升,支付方将加速在行政运营中部署AI,并更多依赖外部技术合作伙伴。同时,他们还需在医疗可及性与监管审查的背景下清晰展示投资回报率,证明AI既能控制成本,也能改善效果。

然而,与行政AI的快速渗透相比,直接影响患者护理的临床人工智能发展相对缓慢。其障碍并非技术能力不足,而是制度与激励机制复杂。人工智能诊断需要通过FDA审批,临床责任界定仍存争议,更关键的是,在传统按服务收费的报销模式下,医生的收入与其投入时间挂钩,而非诊断效率或预防性干预成果。AI可以在就诊前完成风险分层,识别高风险患者、建议筛查项目、发现护理差距;可以持续监测住院患者,预测恶化风险并提前预警;可以优化分诊、提升专科匹配效率。然而,当这些洞察无法直接转化为可计费项目时,医疗机构缺乏经济动力响应。

这种矛盾使支付模式成为临床AI规模化的核心瓶颈。目前仅30%至40%的医疗服务运行在基于价值的合同之下,而基于价值的模式才能为预防与结果买单。预计到2026年,美国医疗保险与医疗补助服务中心(CMS)将启动实验性支付框架,探索专门针对AI辅助诊断、预防性护理及远程患者监测的CPT代码。CMS具备规模、权威与动力三重优势,一旦其示范成功,商业保险通常将在12至24个月内跟进。

事实上,消费者已率先推动这一变革。对传统医疗体系复杂性与准入障碍的不满、对预防性健康的关注以及AI在日常生活中的普及,共同催生了自费医疗AI市场。数千万用户每天向ChatGPT询问健康问题。RadNet的一项研究显示,36%的女性愿意自费40美元接受AI增强型乳腺X线筛查,其癌症检出率显著提高。这种愿意为AI能力直接付费的行为,使企业能够绕开传统报销机制,直接部署临床AI应用。

新的市场正在形成:AI辅助的初级诊疗、基于影像的第二诊疗意见、健康AI助手与慢病监测服务等。消费者上传病历、同步可穿戴设备数据、订阅AI健康管理服务,从而获得更早干预与持续监测。当支付体系尚在讨论报销框架时,消费者已用实际支付行为验证了需求。

这一转型也重新揭示了医疗投资的结构性规律:价值往往流向应用层,而非基础设施层。医疗基础设施企业的买方群体有限,仅有数千家医疗系统与数百家支付方,且具备内部开发能力的客户更少;相比之下,面向消费者或应用层的AI企业拥有更广阔的分销与规模潜力。

04 医疗AI结构性转折:基础设施重构、价值型医疗再定义与数字CRO崛起

医疗人工智能的浪潮正在向更深层次推进,不仅改变应用层企业的增长曲线,也重塑医疗基础设施与药物研发的底层逻辑。长期以来,医疗IT基础设施被视为难以实现风险投资规模回报的赛道。原因十分明确:医疗系统预算受限,即便是大型医疗机构,也难以为超过50万美元的基础设施合同提供合理性说明,尤其在应用软件采购都面临压力的情况下。

同时,横向云计算与数据平台提供商如Snowflake、AWS和Databricks已在医疗行业深耕多年,服务能力成熟、价格更具竞争力。当通用解决方案更好、更便宜且生态完善时,专门针对医疗的垂直基础设施企业难以形成差异化优势。

然而,人工智能时代正在创造新的需求结构。买方不再仅限于医疗系统和支付机构,而是扩展至人工智能模型实验室和AI应用公司。随着模型训练对高质量医疗数据、专有标注体系与合规计算环境的依赖加深,医疗专属数据基础设施的战略价值提升。2026年预计将出现一轮针对医疗AI基础设施的投资高潮,由模型研发方与应用层企业的双重需求推动。

与此同时,价值型医疗(VBC)这一长期被寄予厚望的模式,也在AI推动下迎来重构机会。过去十年,VBC的承诺极具吸引力:按结果付费而非按服务数量计费,使激励与健康成果对齐,减少浪费支出。然而现实并不理想。传统VBC模式高度依赖人力,需大量护士与护理协调员进行患者参与与慢病管理;利润空间狭窄,风险承担模式使单一高成本事件便可能吞噬全年盈利;回报周期长达12至24个月,资本消耗巨大;归因机制复杂,多方责任难以厘清。2022至2024年间,该领域经历残酷洗牌,多家企业退出或收缩。

人工智能的引入从根本上改变了这一经济模型。AI可实现大规模持续监测、自动化患者触达与个性化护理规划,使边际成本趋近于零。传统模式下每50至75名患者需要一名护士,而AI驱动的模式可能每200至300名患者仅需一名护士监督,常规互动与监测由系统完成。这意味着成本结构重塑,VBC首次具备可持续规模化的可能。2026年预计将涌现新一代AI原生VBC企业,它们从成立之初即围绕智能患者互动构建,而非在传统模式上叠加自动化功能。其差异将体现在目标人群(如医保优势计划或商业保险人群)、疾病领域聚焦(慢病、急性病或行为健康)以及服务模式(虚拟或混合模式)上。

药物研发领域同样面临结构性转折。尽管行政流程已被AI大幅压缩,但新药开发仍需10至15年,单个获批疗法成本高达10亿至20亿美元。传统合同研究组织(CRO)运作高度人力密集,依赖实体实验与动物试验。2025年4月,美国FDA发布战略路线图,明确减少动物试验要求,优先采用AI计算模型、类器官芯片与毒性预测模拟。这一政策转向具有重大意义——超过90%的动物试验安全药物未能在人类试验中成功,而动物实验周期漫长且成本高昂。

在此背景下,数字CRO开始兴起。它们以虚拟实验取代实体实验,通过计算建模预测分子与靶点蛋白的相互作用,筛选数百万候选分子并预测毒性,显著缩短发现周期。蛋白质语言模型、虚拟实验室平台、机器人自动化实验室以及AI驱动的临床试验设计系统,正在压缩从靶点识别到临床候选药物的时间,从传统5至7年缩短至12至18个月。FDA对计算模型的认可意味着临床前阶段有望缩短60%至70%。

数字CRO解决三大核心问题:速度、成本与战略自主。药物研发长期遵循“尤摩定律”,成本不断上升;而计算驱动模式通过低成本云计算替代高昂湿实验,逆转这一趋势。当药物发现转向计算模型与算法能力,竞争优势将更多取决于模型质量与监管专业能力,而非廉价劳动力。

总体而言,医疗人工智能已从概念走向实证。无论是在支付端重构激励、在价值型医疗中改善单位经济,还是在药物研发领域重塑实验路径,AI都在改变规模化与盈利的基本公式。未来两年,将成为筛选期:真正具备AI原生能力、清晰增长路径与结构性优势的企业,将成为新一代医疗基础设施与应用层的核心力量;而缺乏深层生产力与商业模式革新的公司,则可能在市场回归理性后逐渐退出。

点分享

点点赞

点在看