大家好,我是孟希,这篇文章我们一起来看看格力电器。

关注我比较久的粉丝都知道,我很早就持有了格力电器,虽然只是买了两手建了个观察仓,但是我一直非常关注格力电器的发展情况,希望能有大量建仓的机会。所以这篇文章我早就想写了,到今天终于开始提笔。下面我们就一起来看看格力这家公司到底是否值得投资。

一、公司介绍

珠海格力电器股份有限公司成立于1991年,总部位于广东省珠海横琴新区,董事长为董明珠,是集研发、生产、销售、服务于一体的全球化工业制造集团。公司1996年在深交所上市,主要产品涵盖空调、冰箱、洗衣机、热水器等家电及新能源装备、智能装备领域,拥有国内外77个生产基地,产品销往190多个国家和地区。

从前十大股东信息看,前十大流通股东累计持有:22.08亿股,占流通股比40.03%,较2025年中报减少1.31亿股,整体呈现减持态势。减持的主要是北上资金,而产业资本京海互联网等则在逆势增持。京海是格力重要经销商背景股东,增持反映渠道端对公司经营和未来前景还是比较有信心的。

图一 格力电器前十大股东

数据来源:公开信息收集

从股东人数看,格力电器的股东人数过去几年一直呈现下降趋势,2022年最高94万户,2025年三季度大概57万户左右。说明近几年散户是在离场的,筹码比之前更加集中了。格力电器股票上现在应该少了很多短线投资客,聚集了更多的长期投资者,我觉得这对企业市值管理和价值投资者来说,都是好事。

二、财务分析

1.主营业务分析

格力电器的核心业务是空调,这个大家都知道。但是格力做的又不止是空调,在财报中,格力自己把主营业务分成了家用空调、暖通设备、生活电器,而在生活电器中有冰箱、洗衣机、热水器,这些我觉得都可以理解,但是离谱的是格力居然还在做医美产品,我就想知道,这东西和格力的主营业务有啥关系。

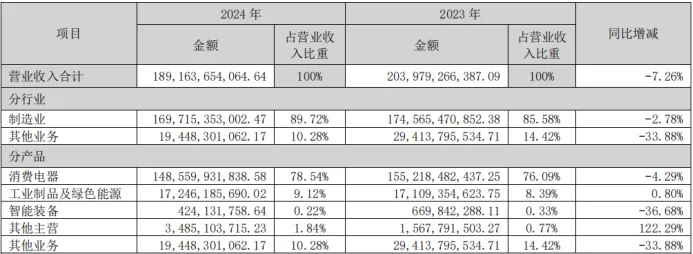

表一 格力电器2024年业务情况

数据来源:格力电器财报

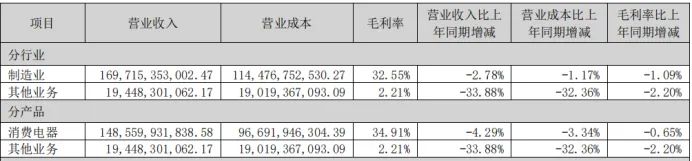

从格力的财报中也能看出,产品分为了消费电器、工业制品及绿色能源、智能装备、其他主营、其他业务,这里的其他主营和其他业务我觉得就很多余,从下表也能看出,格力的其他业务毛利率极低,仅2.21%。

表二 格力电器2024年营收情况

数据来源:格力电器财报

我理解格力想多元化发展的心情,其实从2015年左右开始,格力就意识到了空调行业的发展瓶颈快到了,需要寻找新的增长点了。格力的多元化就是从那个时候开始的,现在十多年过去了,我觉得格力的多元化是比较失败的,格力的最大利润支撑依然是空调,其他业务反而成为了利润的拖累。

格力近几年市值和股价的低迷,和它战略上的不确定是有很大关系的。他一直在多元化和专业化战略中摇摆,所以我们可以看到,格力既像美的一样,在空调之外做了很多家用电器,又在空调领域做了很多行业上下游的产业,例如压缩机、电机等等。

而格力的多元化转型并没有美的那么成功,它的热水器、冰箱等等产品在市场上知名度和认可度都不高,到现在仍然只有空调,大家都认格力这个品牌。所以在我看来,格力最应该走的战略路线就是专业化战略,集中资源和能力做空调,把空调产业做好,绝对比他现在各种产品搞一搞,到最后都无法盈利要好。

2. 盈利能力分析

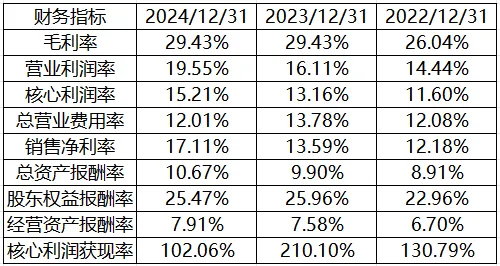

表三 格力电器近三年盈利能力比率分析表

数据来源:格力电器财报

近期市场对格力电器非常悲观,大家好像都认为格力电器都赚不到钱了一样,但是打开财报一看,发现格力电器不仅还在赚钱,而且盈利能力还越来越强了。

近三年毛利率、营业利润率、核心利润率、销售净利率都有一定的上升趋势,说明格力电器主营业务的盈利空间、盈利效率都在持续改善,公司盈利能力不仅没有明显下降,反而有所增强。

总资产报酬率从2022年的8.91%提升至2024年的10.67%,说明公司运用全部资产获取利润的效率在稳步提高,资产运营能力得到增强。股东权益报酬率连续三年保持在22%以上,远高于行业平均水平。表明公司为股东创造价值的能力仍非常强劲。

这里我引入了两个之前没用过的新指标,经营资产报酬率和核心利润获现率,这两个指标我是从张新民老师的《财务报表分析》一书中学到的,各大证券平台基本找不到这两个指标,但我觉得很有价值。

先说经营资产报酬率,企业自身经营活动动用的是经营资产,创造的是核心利润,那我们将核心利润与经营资产相比,就能得到经营资产报酬率。

这个值可以直接反映企业管理层利用经营资产在自身经营活动中创造价值的能力,应该是越大越好。经营资产报酬率的计算公式就是:

经营资产报酬率=核心利润/平均经营资产。

核心利润获现率反映企业核心利润带来现金的能力,该数值越大,表示企业核心利润的现金能力越强,利润质量越高,张新民老师认为这个值在1.2-1.5之间比较理想。公式为:

核心利润获现率=经营活动现金流净额/核心利润。

可以看出,格力电器的核心利润获现率波动比较大,因为经营活动现金流波动大,2024年数值较低,但从这个指标看,2024年利润质量是有下降的。

3. 偿债能力分析

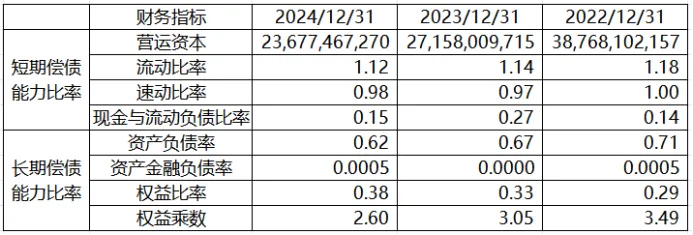

表四:格力电器近三年偿债能力比率表

数据来源:格力电器财报

从短期偿债能力看,营运资本从2022年的387.68亿元,降至2023年的271.58亿元,再到2024年的236.77亿元,连续三年大幅下降。表明公司可用于偿还流动负债的净营运资本持续减少,短期流动性储备有所收紧。

流动比率虽然始终保持在1以上,说明流动资产对流动负债的覆盖能力尚可,但趋势上逐年降低。

现金与流动负债比率波动剧烈,2023年达到0.27的高点,2024年骤降至0.15。说明现金类资产对流动负债的直接覆盖能力在2024年大幅减弱,短期偿债的现金支撑力度下降明显。

从长期偿债能力看,资产负债率连续三年稳步下降,长期偿债压力持续减轻。

资产金融负债率始终维持在极低水平,公司几乎没有依赖金融负债,可以忽略不计。

权益比率上升而权益乘数逐年下降,反映出所有者权益在总资产中的占比不断提高,企业的自有资本实力增强,对债务的依赖度降低,财务杠杆在不断收缩,长期偿债能力显著增强。

总的来说,格力电器的短期偿债能力和长期偿债能力呈现完全相反的态势。短期偿债能力呈现波动,短期资金紧张,流动性收紧,但长期偿债能力表现亮眼,资产负债率持续降低,资产金融负债率极低,说明公司长期偿债能力显著增强,财务风险处于极低水平。

4. 营运能力分析

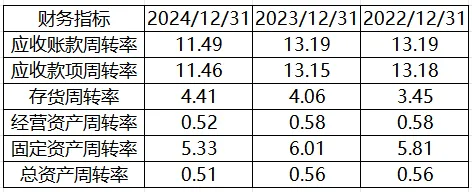

表五 格力电器近三年营运能力比率数据

数据来源:格力电器财报

从上表分析,我觉得格力电器2024年的运营是出现了恶化的,除开存货周转率指标有所上升,应收账款周转率、应收款项周转率、经营资产周转率、固定资产周转率、总资产周转率这五项指标均出现明显下滑,这是个不好的信号,说明格力的回款速度、回款质量、资产利用效率、运营效率在2024年都出现了下滑。

说明格力的资产变重了,但收入没跟上,意味着格力近年来在智能制造、新能源等领域的投入(导致固定资产增加),尚未转化为同等规模的营收。这些新增资产的产出效率偏低,拉低了整体的营运能力。

所以不难解释过去一年来资本市场对格力的看衰,因为从财报看,格力电器确实面临了一些转型上的困境,并已经直接体现在财报上了。

三、总结

基于以上对格力财报的分析,我对格力电器形成以下主观感觉:

1、格力电器空调以外的其他业务毛利率远低于空调业务,除了空调业务,格力仍然没有拿得出手的增长点,也就是说,站在2026年初来看,我认为格力的多元化尝试不算成功。

2、格力的短期现金流承压,但长期偿债能力反而有所增强,财务杠杆率降低,财务表现依然比较健康;

3、2024年以来格力的存货周转率持续提升,表明它的主业经营质量依然很高,但总资产周转率、固定资产周转率等指标出现下滑,体现了格力面临的转型困境。

4、格力电器盈利能力依然很强,那些担心格力赚不到钱的人可以放心了,即使受到其他业务的拖累,它的主营业务依然具有很强的盈利能力,至少截至2024年,还看不出明显走弱的趋势。

总的来说,我认为格力的财报很好的展示了格力目前的经营现状,从中能看出格力的经营问题,也能看出格力的优势和在产业链中的强势地位。从财报来看,格力电器不失为一家优秀的经营主导型专业化制造业企业。

——往期精彩内容往下看——

???

行业分析/

企业分析/

估值分析/

20 年复合增速 28%,分红新高股价新低,泸州老窖被错杀了?

感谢大家的耐心阅读与支持,原创不易,您的点赞 + 推荐是孟希持续更新的动力

温馨提示:本文所分享的投资思路、标的分析仅为个人研究与经验总结,不构成任何投资建议。市场有风险,投资需谨慎,建议大家结合自身风险承受能力、财务状况理性决策,独立判断。愿我们都能在价值投资的路上行稳致远,慢慢实现攒股 FIRE 目标~ ?