手机版

二维码

购物车

(

0

)

供应

求购

公司

团购

展会

资讯

招商

品牌

人才

知道

专题

图库

视频

下载

商圈

推广

热搜:

采购方式

滤芯

带式称重给煤机

甲带

气动隔膜泵

减速机型号

无级变速机

链式给煤机

履带

减速机

首页

供应

求购

公司

团购

展会

资讯

招商

品牌

人才

知道

专题

图库

视频

下载

商圈

首页

>

资讯

>

展会资讯

英伟达2026财年财报纵横分析-20260226

日期:2026-02-26 09:58:08 来源:网络整理 作者:本站编辑

评论:0

英伟达2026财年财报纵横分析-20260226

英伟达2026财年财报纵横分析

第1章概述

摘要:本报告围绕英伟达2026财年的经营表现,从收入增长、成本结构、费用投入及行业对比等多个维度进行了系统分析,整体呈现出公司在人工智能浪潮驱动下的高速扩张态势,同时也揭示了规模跃升背景下的阶段性压力与结构性变化。公司在2026财年实现营业收入2159.38亿美元,同比增长65.47%,虽然增速较上一年明显回落,但仍显著高于半导体行业平均水平,延续了长期超高速增长趋势。过去十年公司收入增长超过25倍,复合增速达到43.65%,远高于行业水平,反映出其成功完成从传统GPU厂商向人工智能基础设施平台公司的战略转型。增长的核心驱动力来自数据中心业务的爆发,以及生成式AI、大模型训练与推理需求的持续扩张,同时依托CUDA生态、系统软件与网络能力形成的全栈优势,使公司在加速计算领域建立了显著的竞争壁垒。不过短期来看,增速放缓主要受高基数影响,同时叠加外部环境变化,包括美国出口限制对部分产品需求的压制,以及公司由Hopper架构向Blackwell架构升级过程中带来的生产延迟与供应链复杂性,体现出高速增长阶段向成熟阶段过渡的特征。盈利结构方面,公司营业成本为624.75亿美元,同比增长91.41%,成本增速高于收入,导致成本率上升至28.93%,毛利率有所承压。这一变化与库存减值及采购义务拨备有关,同时也反映出新一代系统级产品在生产复杂度和初期良率方面的挑战。但从长期看,公司成本率明显低于行业平均水平,且呈下降趋势,说明其在高端产品定价能力、技术溢价以及规模效应方面具备显著优势。费用端表现出明显的规模效应。营销费用占收入比例持续下降至2.12%,远低于行业平均,表明公司在技术领先和生态优势驱动下,对传统市场推广依赖较低,产品具备较强的自然需求拉动能力。研发费用继续大幅增长至184.97亿美元,但占收入比例下降至8.57%,显示出在收入高速扩张背景下研发投入被有效摊薄。长期来看,公司研发费用率虽高于行业,但呈下降趋势,体现出从高投入期逐步进入规模收获期的特征,同时持续的高研发投入仍是其维持技术领先的重要保障。从行业对比来看,公司在收入增长、盈利能力和费用效率等方面均显著优于多数半导体企业。与台积电、英特尔等传统龙头相比,英伟达的增长速度明显更快,且成本结构更优,显示其所处的加速计算与AI基础设施赛道具有更强的景气度和成长性。其通过硬件、软件、网络与生态的深度整合,形成了区别于传统芯片公司的平台型商业模式,从而在行业周期波动中展现出更强的抗周期能力和超额收益能力。总体而言,英伟达2026财年延续了由人工智能驱动的高增长与高盈利格局,数据中心业务成为绝对核心引擎,全栈技术体系和开发者生态构筑了深厚护城河。尽管短期受到政策、产品迭代及供应链因素影响,出现增速回落和成本波动,但从长期看,公司仍处于AI基础设施黄金赛道,具备持续超越行业的增长潜力,其发展逻辑已从单一芯片公司升级为全球加速计算平台与AI基础设施核心供应商。

优劣:英伟达十大优势:第一,公司成功从传统GPU厂商转型为全球领先的人工智能与加速计算基础设施平台,业务重心由游戏转向数据中心,使其处于生成式AI与大模型浪潮的核心位置,具备长期结构性增长逻辑;第二,收入与利润长期保持远超行业的高速增长,过去十年收入增长超过25倍、净利润增长超过百倍,复合增速显著高于半导体行业,体现出极强的成长性;第三,数据中心业务成为绝对核心引擎,在AI训练与推理领域占据主导地位,形成了规模与需求双重驱动的增长飞轮;第四,公司构建了涵盖GPU、CPU、网络、系统及软件的“全栈式”技术体系,通过CUDA生态实现软硬件深度绑定,形成极高的技术壁垒与客户粘性;第五,拥有庞大的开发者生态和软件平台优势,使其不仅是芯片供应商,更是AI基础设施标准制定者,形成长期锁定效应;第六,盈利能力极强,净利率长期远高于行业平均,体现出在高端AI芯片领域的定价权与溢价能力;第七,采用Fabless轻资产模式,避免高额资本开支,将资源集中在设计与软件,提升资本回报率和经营杠杆;第八,费用控制能力突出,在收入高速增长背景下,营销与研发费用率持续下降,规模效应显著释放利润;第九,通过收购与投资(如网络与AI生态企业)不断强化平台能力,实现从芯片到系统再到生态的纵向整合,提升竞争护城河;第十,在AI基础设施这一高景气赛道中占据近乎垄断地位,叠加技术领先、品牌溢价与生态锁定,形成强大的长期竞争优势与资本回报能力。英伟达十大劣势:第一,公司增长高度依赖AI与数据中心需求,一旦AI投资周期放缓或行业景气度下降,将对收入与利润产生显著冲击,业务结构集中度较高;第二,收入基数已极大,增速开始显著回落,未来维持超高增长难度提升,进入由高速增长向高质量增长过渡阶段;第三,受美国出口管制等政策影响较大,部分高端产品需求受限,且存在库存减值和订单不确定性风险;第四,新旧架构切换(如Hopper向Blackwell)带来生产、交付与供应链管理复杂性,短期可能造成延迟、库存积压及成本上升;第五,成本端波动较大,库存减值及采购义务等一次性费用对利润形成扰动,影响盈利稳定性;第六,公司高度依赖外部代工厂(如先进制程供应商),在产能紧张或供应链受限时缺乏自主控制能力,存在供应风险;第七,AI芯片竞争加剧,包括云厂商自研芯片及其他半导体公司持续投入,长期可能削弱其市场份额与定价能力;第八,技术迭代速度极快,需要持续高强度研发投入,一旦技术领先优势缩小,生态壁垒可能被侵蚀;第九,大规模对AI生态企业投资及并购带来资产结构复杂化,存在投资回报不确定及商誉减值风险;第十,公司估值与市场预期高度依赖AI增长叙事,一旦增长不及预期或行业出现调整,股价与市场信心可能出现较大波动。

第2章利润表

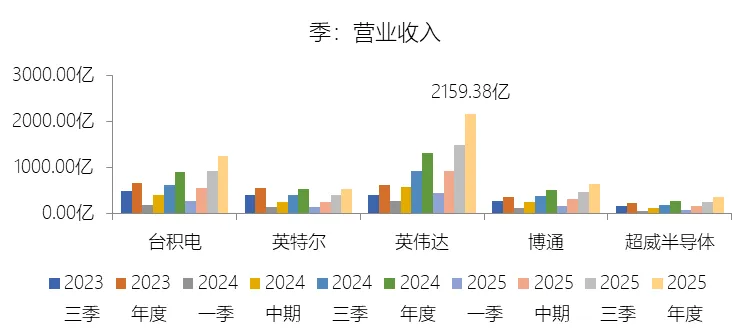

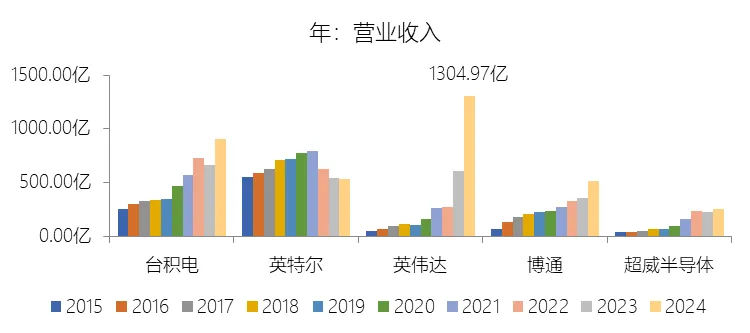

营业收入增长率:2026财年,英伟达的营业收入为2159.38亿美元,同比增长65.47%,增速同比下降48.73个百分点;2016-2025财年(九年)增长2504.73%,年复合增长43.65%,比半导体产品行业的复合增速高31.91个百分点,长期呈上升趋势。增速短期下降主要由于公司营业收入基数已达到极高水平,且面临复杂的外部环境挑战,特别是在2026财年第一季度,因美国出口管制政策导致H20产品需求减弱,公司计提了高达45亿美元的库存减值及购买义务拨备;此外,英伟达正处于从Hopper架构系统向Blackwell全规模数据中心解决方案转型的关键期,产品转型的复杂性与精密系统配置带来了生产延迟及供需管理的短期挑战。增速长期上升主要由于英伟达成功从一家PC显卡芯片公司转型为全球领先的加速计算与人工智能基础设施公司,通过Pascal、Volta、Ampere、Hopper到Blackwell等一系列架构的持续跨越式创新,精准捕捉了科学计算、数据科学及生成式AI爆发带来的海量需求;同时,数据中心业务已成为其绝对的核心引擎,配合对Mellanox的收购所强化的网络连接能力,公司实现了从芯片到平台、系统及软件的深度垂直整合。增速高于半导体产品行业的复合增速主要由于其独特的“全栈式”计算基础设施策略,通过将硬件、CUDA编程模型、系统软件及优化算法整合,提供了远超传统计算方式的加速性能,从而在半导体行业中开辟了增长极快的加速计算赛道;英伟达利用其庞大的开发者生态系统和在AI领域的先发优势,在生成式AI和大型语言模型训练及推理市场占据了主导地位,使其能够超越半导体产品的常规增长周期,实现显著的超额复合增速。

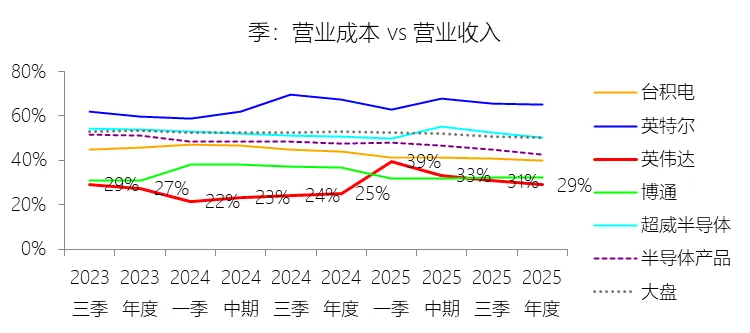

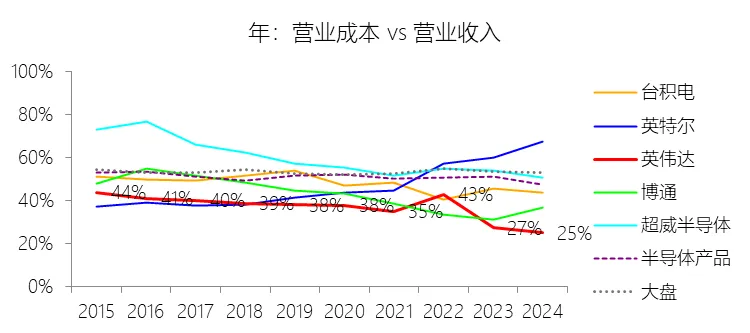

营业成本:2026财年,英伟达的营业成本为624.75亿美元,同比增长91.41%,与营业收入的比例为28.93%(营业成本率,即1-毛利率),同比上升3.92个百分点;2016-2025财年(十年),此项合计为942.29亿美元,平均比例为30.77%,比半导体产品行业的均值低19.85个百分点,长期呈下降趋势。

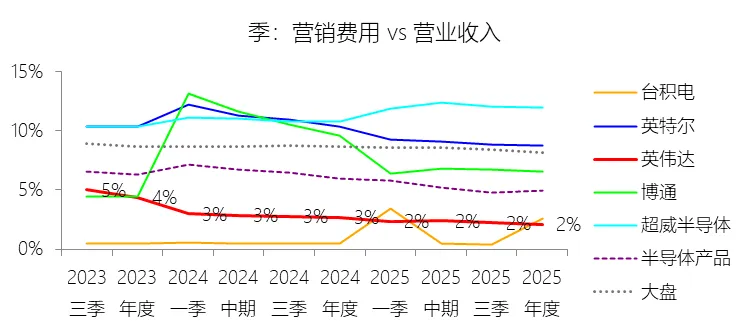

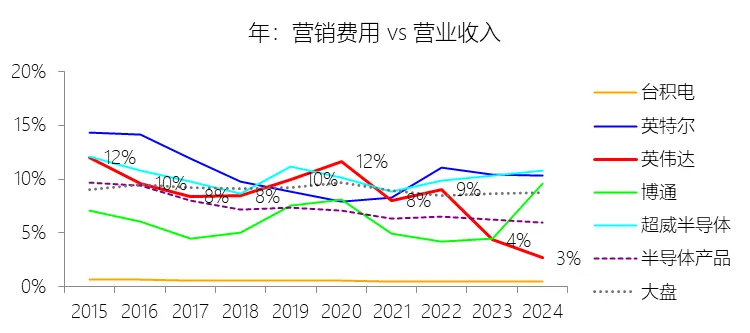

营销费用:2026财年,英伟达的营销费用为45.79亿美元,同比增长31.17%,与营业收入的比例为2.12%,同比下降0.55个百分点;2016-2025财年(十年),此项合计为168.55亿美元,平均比例为5.50%,比半导体产品行业的均值低1.55个百分点,长期呈下降趋势。

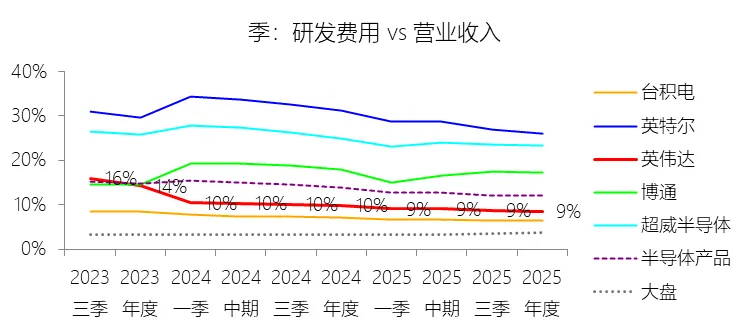

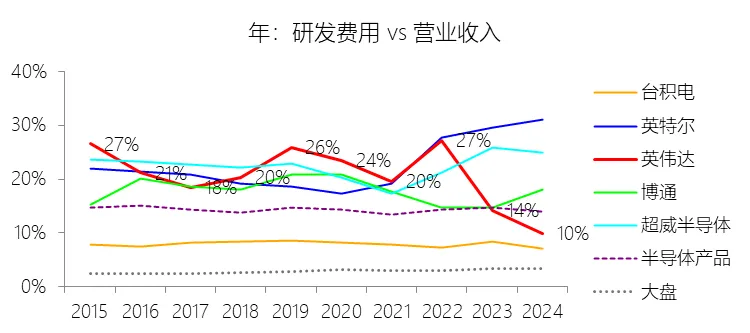

研发费用:2026财年,英伟达的研发费用为184.97亿美元,同比增长43.23%,与营业收入的比例为8.57%(研发费用率),同比下降1.33个百分点;2016-2025财年(十年),此项合计为479.16亿美元,平均比例为15.65%,比半导体产品行业的均值高1.36个百分点,长期呈下降趋势。

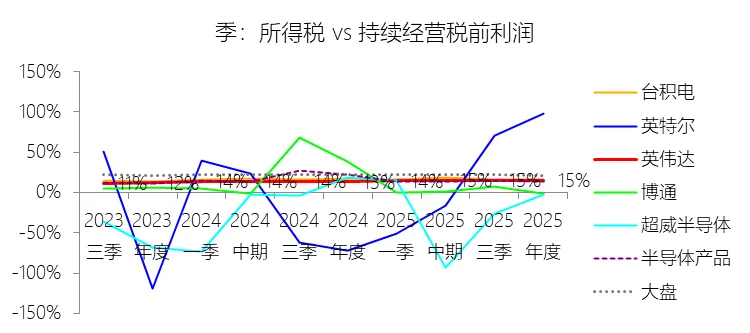

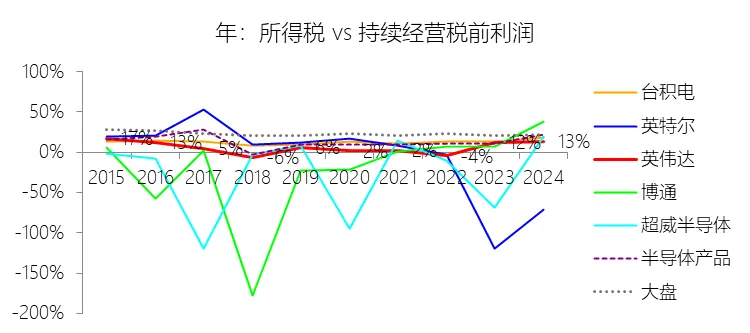

所得税率:2026财年,英伟达的所得税为213.83亿美元,同比增长91.84%,与持续经营税前利润的比例为15.12%(所得税率),同比上升1.85个百分点;2016-2025财年(十年),此项合计为157.29亿美元,平均比例为10.55%,比半导体产品行业的均值低2.41个百分点,长期呈下降趋势。

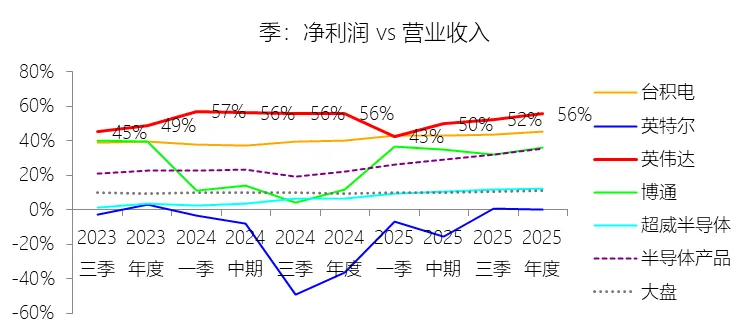

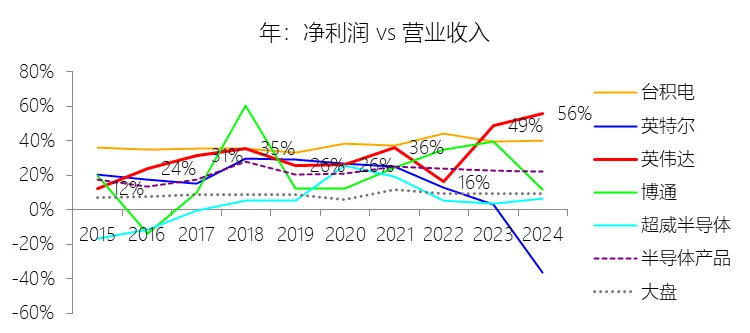

净利率:2026财年,英伟达的净利润为1200.67亿美元,同比增长64.75%,与营业收入的比例为55.60%(净利率),同比下降0.25个百分点;2016-2025财年(十年),此项合计为1333.56亿美元,平均比例为43.54%,比半导体产品行业的均值高21.75个百分点,长期呈上升趋势。比例短期下降主要由于公司在2026财年正处于从Hopper架构向更复杂的Blackwell全规模数据中心解决方案转型的关键期,产品结构的复杂性变动对毛利率产生了阶段性影响;同时,受美国出口管制政策变动影响,英伟达在2026财年第一季度针对H20产品计提了高达45亿美元的库存减值及购买义务拨备,这一非经常性巨额支出直接压缩了当期的净利润率空间。比例长期上升主要由于英伟达成功实现了从单一芯片供应商向全栈加速计算基础设施公司的战略转型,利润丰厚的数据中心业务取代了传统的游戏业务成为第一大收入支柱,极大提升了整体盈利质量;此外,随着公司营收规模跨越式增长,其经营杠杆效应显著增强,研发和营销等各项费用在收入中的占比在长期内呈下降趋势,实现了利润增速对收入增速的持续超越。比例高于半导体产品行业的均值主要由于其独特的“Fabless”轻资产经营模式,使其能够避开半导体制造环节的高额资本开支与折旧负担,将资源集中于高毛利的IC设计与软件开发;通过硬件、CUDA编程模型及系统软件的深度整合,英伟达在人工智能这一半导体行业中增长最快且门槛最高的细分领域建立了近乎垄断的地位,其强大的品牌溢价和生态锁合效应使其拥有远超行业平均水平的定价能力和利润获取能力。

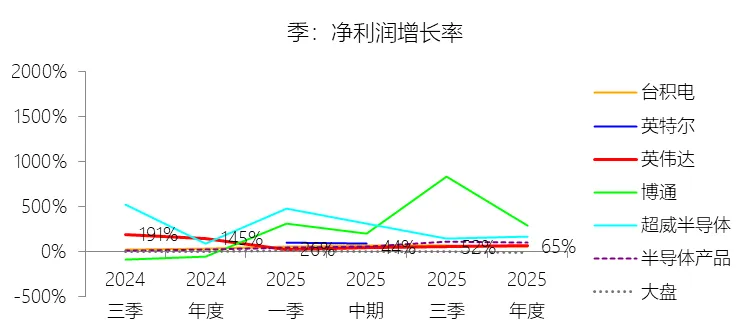

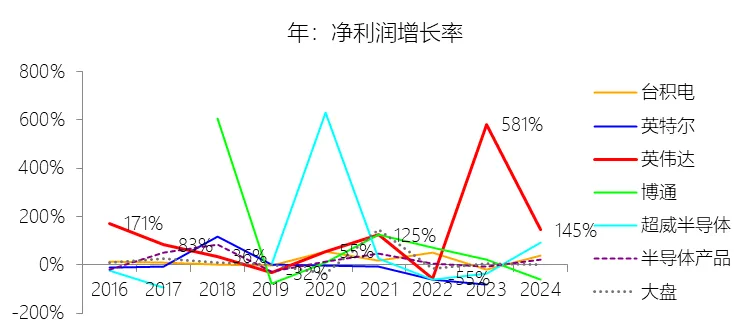

净利润增长率:2026财年,英伟达的净利润为1200.67亿美元,同比增长64.75%,增速同比下降80.15个百分点;2016-2025财年(九年)增长11769.71%,年复合增长70.02%,比半导体产品行业的复合增速高55.49个百分点,长期呈上升趋势。

归属于母公司股东的净利润:2026财年,英伟达的归属于母公司股东的净利润为1200.67亿美元,同比增长64.75%,与净利润的比例为100.00%,同比持平;2016-2025财年(十年),此项合计为1333.56亿美元,平均比例为100.00%,比半导体产品行业的均值高0.16个百分点,长期呈持平趋势。

第3章资产负债表

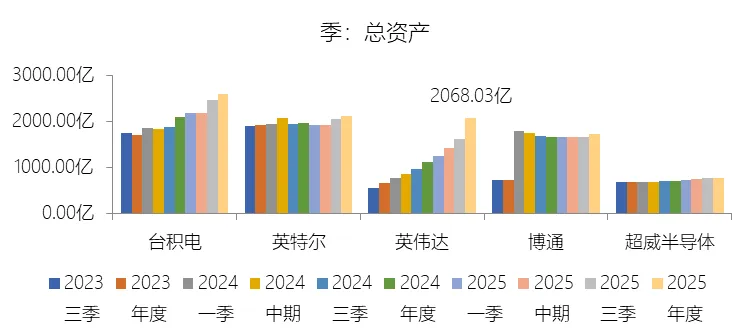

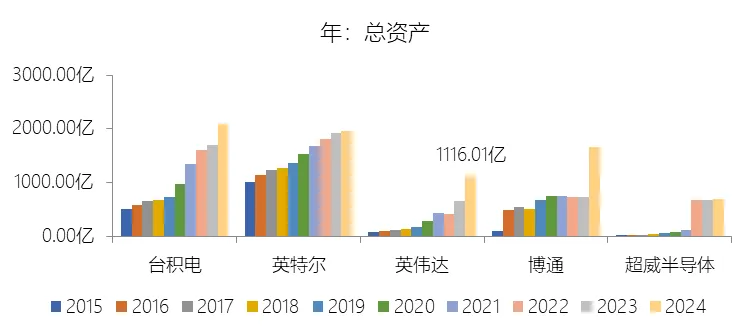

总资产增长率:2026财年末,英伟达的总资产为2068.03亿美元,对比年初增长85.31%,增速同比(去年同期)上升15.51个百分点;2016-2025财年(九年)增长1414.26%,年复合增长35.25%,比半导体产品行业的复合增速高20.61个百分点,长期呈上升趋势。增速短期上升主要由于英伟达在2026财年进行了大规模的战略性投资与资产扩张,特别是为了支持Blackwell架构产品的量产与交付,导致应收账款和存货水平显著增加,其中存货因Blackwell系统组件和在制品的堆积而同比翻倍;同时,公司在本财年加大了对AI生态系统的投资,向私营公司和基础设施基金(如AI模型制造商)注资达175亿美元,导致非流动资产中的非上市股权证券大幅增长;此外,通过大规模并购活动使得商誉资产在一年内增加了156亿美元,进一步推高了总资产的规模与增速。增速长期上升主要由于英伟达成功从一家PC显卡芯片公司转型为全球领先的加速计算与人工智能基础设施公司,数据中心业务的爆发式增长带动了公司整体规模的持续扩张;在2016-2025财年期间,公司通过对Mellanox等企业的战略收购强化了其全栈计算平台能力,使资产结构从单一的硬件设计资产转向涵盖硬件、系统、软件及广泛AI生态投资的多元化资产组合。增速高于半导体产品行业的复合增速主要由于其在生成式AI和加速计算这一半导体行业增长最快的赛道上占据了绝对主导地位,其独特的“全栈式”基础设施策略(整合GPU、CPU、网络及软件)创造了远超传统半导体产品的市场溢价与资产增值能力;英伟达利用其超额利润持续对AI前沿领域进行战略跟投和生态锁合,这种由技术领先带来的资本积累与再投资效率,使其总资产的扩张速度远超行业平均水平。

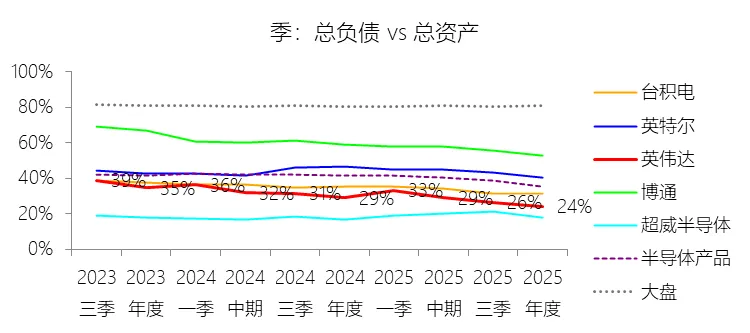

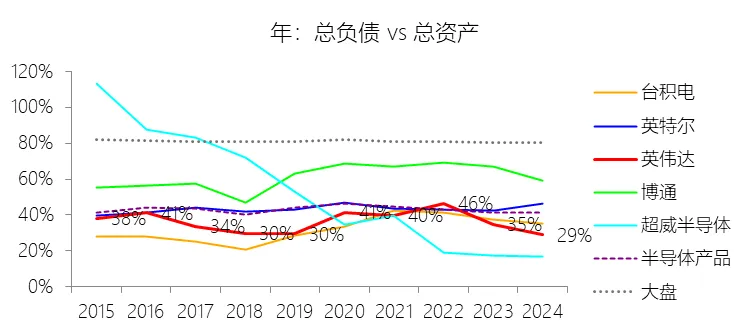

负债率:2026财年末,英伟达的总负债为495.10亿美元,对比年初增长53.41%,与总资产的比例为23.94%(负债率),同比下降4.98个百分点;2016-2025财年(十年),此项合计为1232.71亿美元,平均比例为35.17%,比半导体产品行业的均值低7.69个百分点,长期呈下降趋势。比例短期下降主要由于公司总资产的扩张速度(85.31%)显著快于总负债的增长速度(53.41%),资产端的爆发式增长主要源于经营活动产生的巨额现金流以及在AI生态系统和股权证券方面的大规模战略性投资;同时,在2026财年内,英伟达的长期债务规模因部分票据的偿付不增反减,同比下降了11.75%,这种“资产增、债务减”的财务态势直接导致了负债率在短期内的快速摊薄。比例长期下降主要由于英伟达成功转型为人工智能基础设施巨头后,其卓越的盈利能力带来了海量的现金积累,使其能够主要依靠内部留存收益而非外部举债来支撑业务扩张;从2016至2025财年,公司的留存收益规模从43.50亿美元一路攀升至680.38亿美元,这种极其强劲的资本内生增长能力使得股东权益在资本结构中的占比持续提升,从而推动负债率进入长达十年的下行通道。比例低于半导体产品行业的均值主要由于英伟达长期坚持“Fabless”轻资产经营模式,这使其避开了像英特尔等IDM模式企业因建设和维护巨额晶圆厂而必须承担的高额长期债务;此外,英伟达在加速计算赛道的统治力为其带来了远超行业平均水平的毛利率和净利率,极高的经营效率和现金转化率使其在进行大规模并购(如收购Mellanox)或研发投入时,依然能保持极低的财务杠杆和稳健的资产负债表,其财务弹性远胜于依赖外部融资驱动的传统半导体企业。

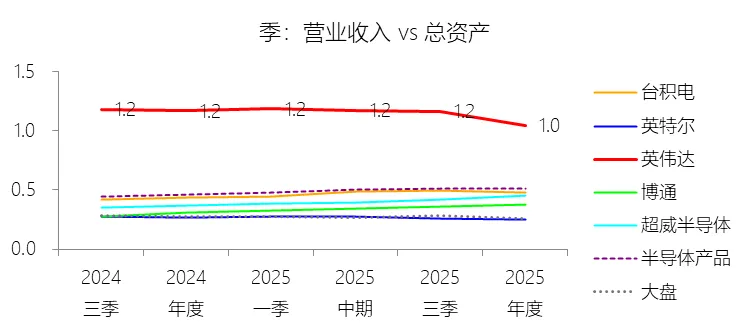

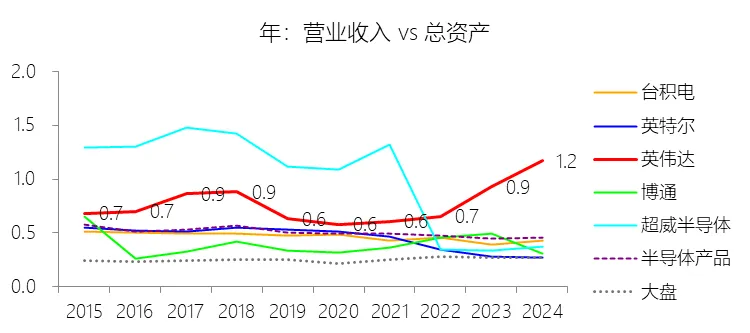

总资产周转率:2026财年,英伟达的总资产周转率为1.0次,同比下降0.13次;2016-2025财年(十年),平均总资产周转率为0.9次,比半导体产品行业的均值高0.38次,长期呈上升趋势。总资产周转率短期下降主要由于公司总资产的扩张速度(85.31%)在2026财年显著快于营业收入的增长速度(65.47%),这一变动反映了公司为支持Blackwell架构系统的全面量产与交付,在存货、应收账款以及AI生态系统股权投资方面进行了巨额的前瞻性资产投入,加之因并购带来的商誉大幅增加,使得资产端基数在短期内迅速膨胀,摊薄了周转效率。总资产周转率长期上升主要由于英伟达成功实现了从单一芯片设计公司向全栈加速计算基础设施公司的战略跨越,其核心的数据中心业务具备极强的规模效应和收入爆发力,推动营业收入在2016-2025财年以43.65%的复合增速持续跑赢资产扩张速度;同时,公司通过CUDA生态系统和软硬一体化的平台策略,极大增强了客户粘性与市场渗透力,实现了更优的资产收入转化效率。总资产周转率高于半导体产品行业的均值主要由于其长期坚持的“Fabless”轻资产经营模式,使其能够避开像传统IDM企业(如英特尔)那样因建设和维护巨额晶圆厂而背负的沉重固定资产负担,从而在更精简的资产基数上运营;此外,英伟达在人工智能这一半导体行业最高端、高溢价赛道的统治地位,使其能够凭借独特的全栈基础设施策略获取远超行业平均水平的单位资产产出价值。

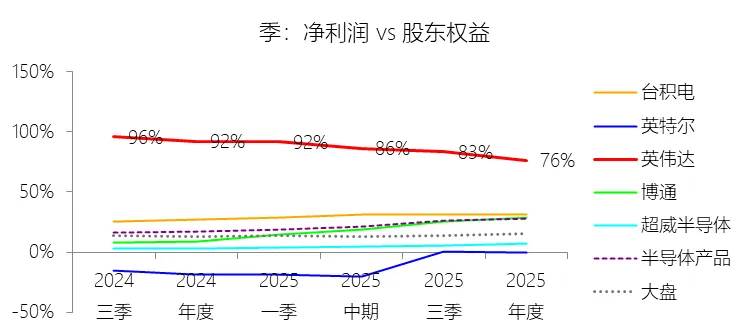

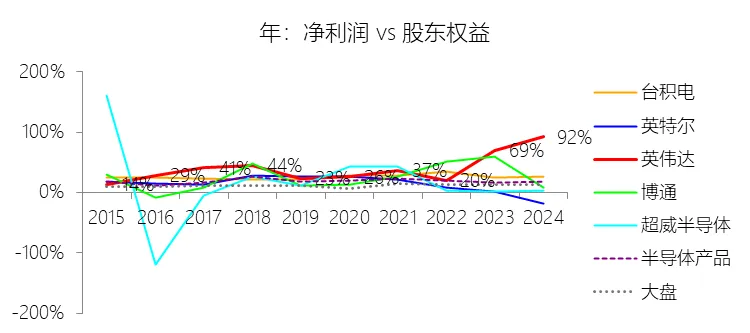

净资产收益率:2026财年末,英伟达的股东权益为1572.93亿美元,对比年初增长98.28%,净利润与股东权益的比例为76.33%(TTM净资产收益率),同比下降15.54个百分点;2016-2025财年(十年),此项合计为2271.90亿美元,平均比例为58.70%,比半导体产品行业的均值高39.87个百分点,长期呈上升趋势。比例短期下降主要由于2026财年英伟达股东权益的扩张速度(98.28%)显著快于净利润的增长速度(64.75%),导致分母端基数在短期内迅速膨胀;这种权益端的爆发式增长主要源于创纪录的业务盈利使留存收益规模从年初的680.38亿美元骤增至1469.73亿美元,以及本财年股权激励摊销等活动增加了股本溢价。同时,尽管净利润达到惊人的1200.67亿美元,但受美国出口管制导致的H20产品45亿美元巨额减值,以及从Hopper向Blackwell架构转型带来的阶段性成本压力影响,利润增长动能较上一财年的爆发期有所收窄,从而摊薄了净资产收益率。比例长期上升主要由于英伟达成功从PC图形芯片供应商转型为全球加速计算与人工智能基础设施公司,其核心的数据中心业务利润贡献呈跨越式增长,驱动公司净利润在2016-2025财年实现了70.02%的复合增长率;在这一过程中,英伟达凭借强大的技术领先优势实现了极高的经营杠杆,其利润增长速度持续跑赢了资产与权益的积累速度,使股东权益的利用效率在十年间不断优化上升。比例高于半导体产品行业的均值主要由于其长期坚持的“Fabless”轻资产经营模式,使其能够避开传统IDM模式下因持有巨额晶圆制造资产而必须背负的高额股东权益负担,从而在更精简的净资产基数上运营;此外,英伟达在生成式AI赛道的统治地位及其独特的“全栈式”基础设施策略,为其带来了远超行业平均水平的定价能力和盈利质量,其43.54%的平均净利率比行业均值高出21.75个百分点,这种超额利润获取能力使其净资产收益率能够长期大幅领跑半导体行业。

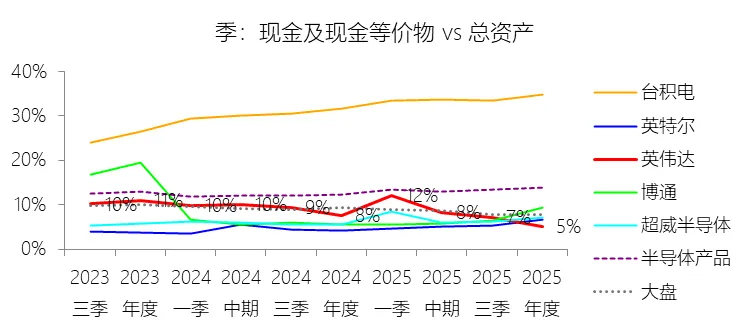

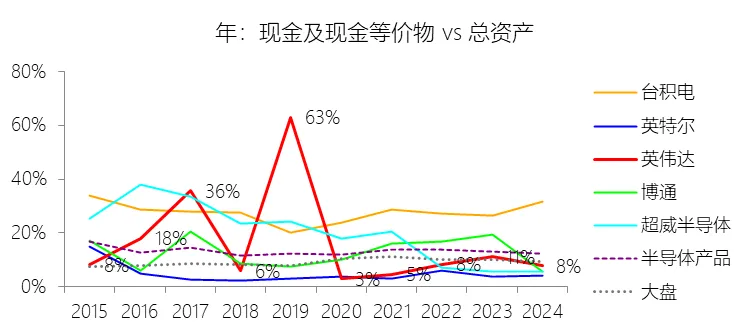

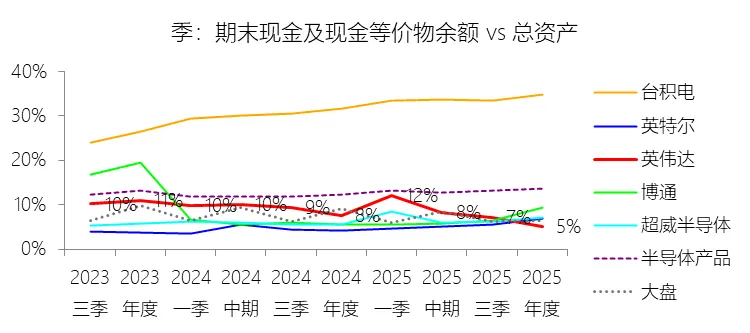

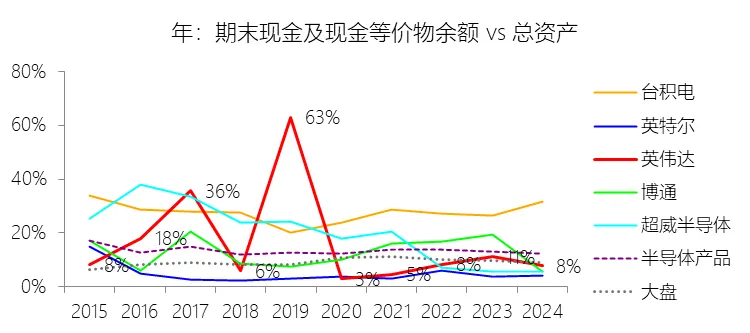

现金及现金等价物:2026财年末,英伟达的现金及现金等价物为106.05亿美元,对比年初增长23.47%,与总资产的比例为5.13%,同比下降2.57个百分点;2016-2025财年(十年),此项合计为401.37亿美元,平均比例为11.45%,比半导体产品行业的均值低1.66个百分点,长期呈下降趋势。

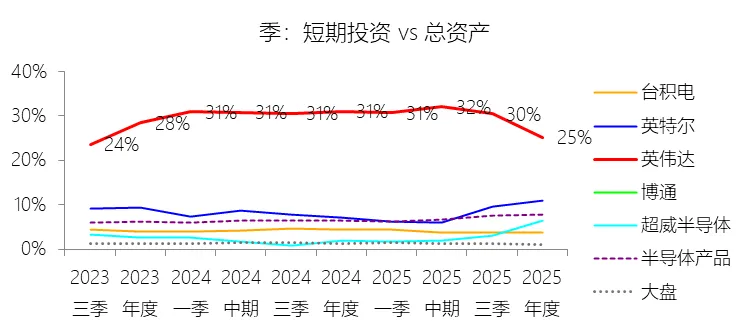

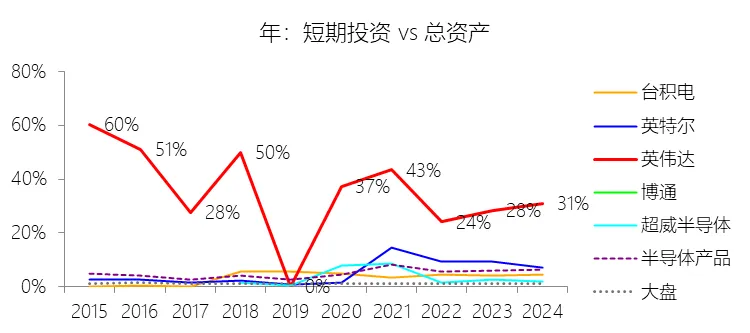

短期投资:2026财年末,英伟达的短期投资为519.51亿美元,对比年初增长50.06%,与总资产的比例为25.12%,同比下降5.9个百分点;2016-2025财年(十年),此项合计为1123.84亿美元,平均比例为32.06%,比半导体产品行业的均值高26.71个百分点,长期呈下降趋势。

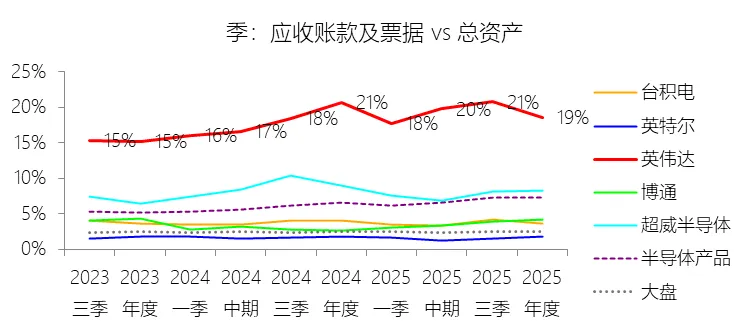

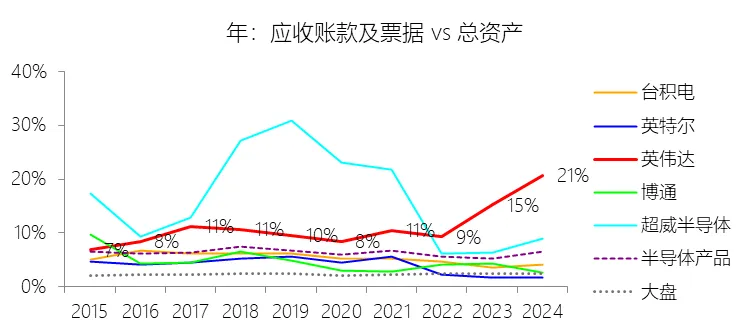

应收账款及票据:2026财年末,英伟达的应收账款及票据为384.66亿美元,对比年初增长66.77%,与总资产的比例为18.60%,同比下降2.07个百分点;2016-2025财年(十年),此项合计为496.47亿美元,平均比例为14.16%,比半导体产品行业的均值高7.93个百分点,长期呈上升趋势。

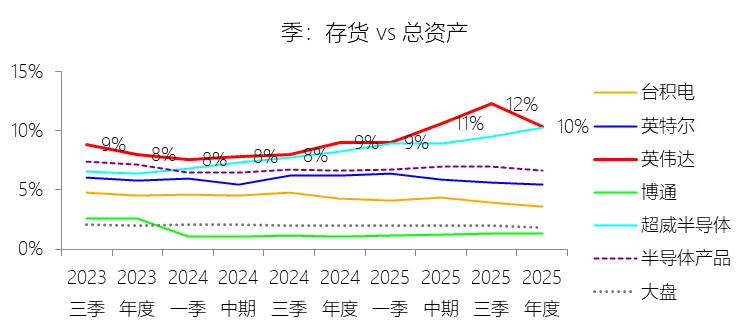

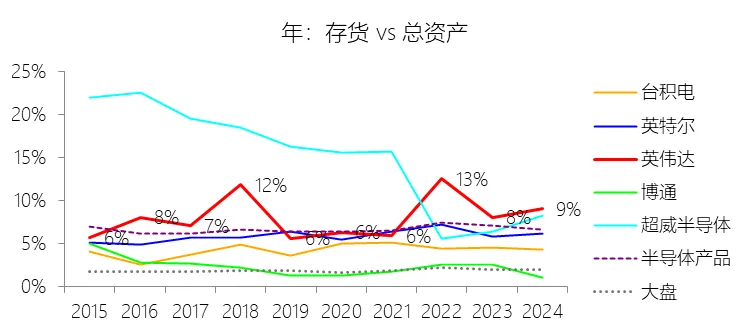

存货:2026财年末,英伟达的存货为214.03亿美元,对比年初增长112.33%,与总资产的比例为10.35%,同比上升1.32个百分点;2016-2025财年(十年),此项合计为295.14亿美元,平均比例为8.42%,比半导体产品行业的均值高1.69个百分点,长期呈上升趋势。

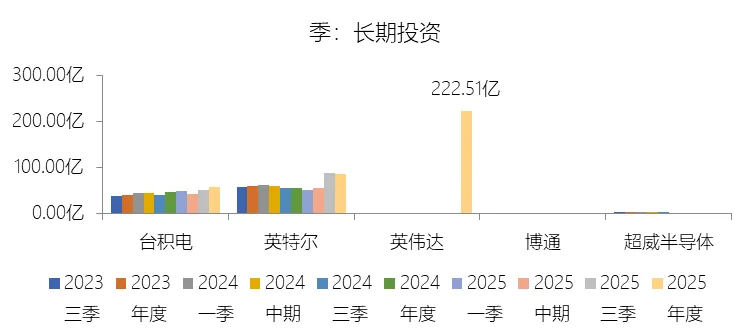

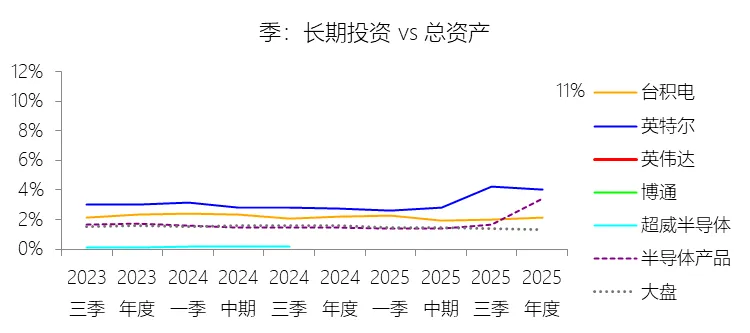

长期投资:2026财年末,英伟达的长期投资为222.51亿美元,与总资产的比例为10.76%,同比上升10.76个百分点;2016-2025财年(十年),此项合计为零亿美元,平均比例为0.00%,与半导体产品行业的均值持平,长期呈持平趋势。

物业、厂房及设备:2026财年末,英伟达的物业、厂房及设备为103.83亿美元,对比年初增长65.26%,与总资产的比例为5.02%,同比下降0.61个百分点;2016-2025财年(十年),此项合计为239.93亿美元,平均比例为6.84%,比半导体产品行业的均值低24.34个百分点,长期呈下降趋势。

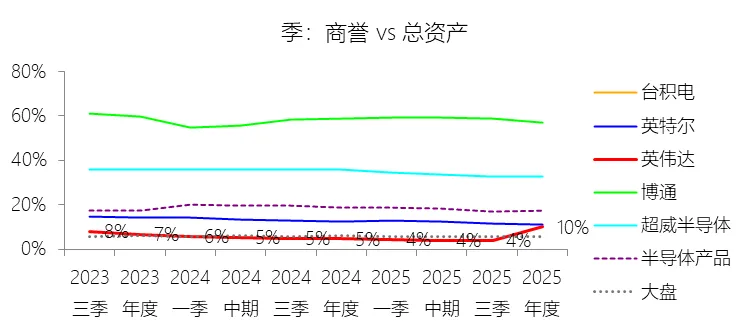

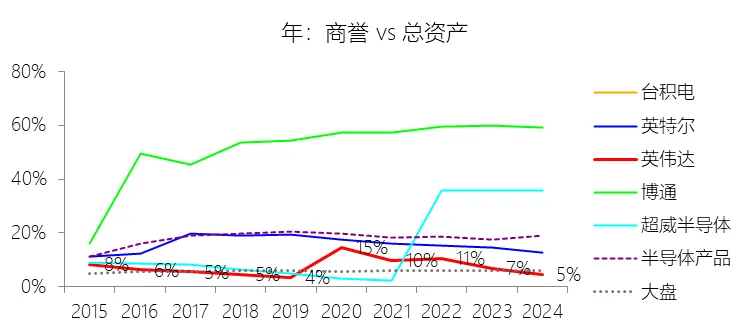

商誉:2026财年末,英伟达的商誉为208.32亿美元,对比年初增长301.54%,与总资产的比例为10.07%,同比上升5.42个百分点;2016-2025财年(十年),此项合计为256.22亿美元,平均比例为7.31%,比半导体产品行业的均值低10.98个百分点,长期呈上升趋势。

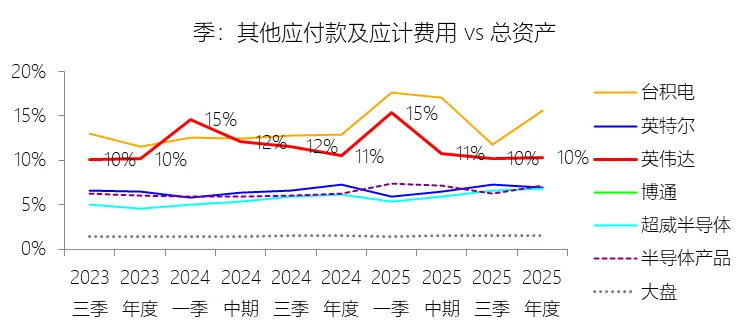

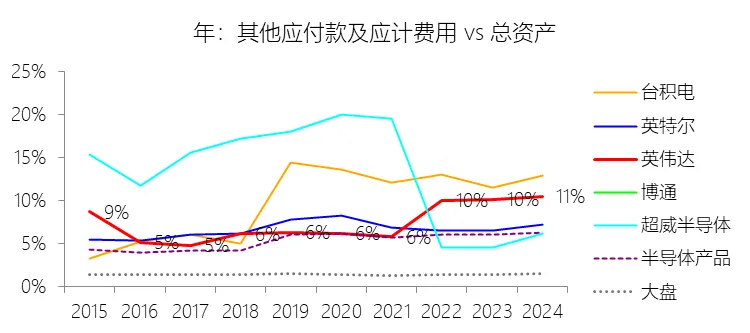

其他应付款及应计费用:2026财年末,英伟达的其他应付款及应计费用为213.52亿美元,对比年初增长81.92%,与总资产的比例为10.32%,同比下降0.19个百分点;2016-2025财年(十年),此项合计为304.74亿美元,平均比例为8.69%,比半导体产品行业的均值高3.1个百分点,长期呈上升趋势。

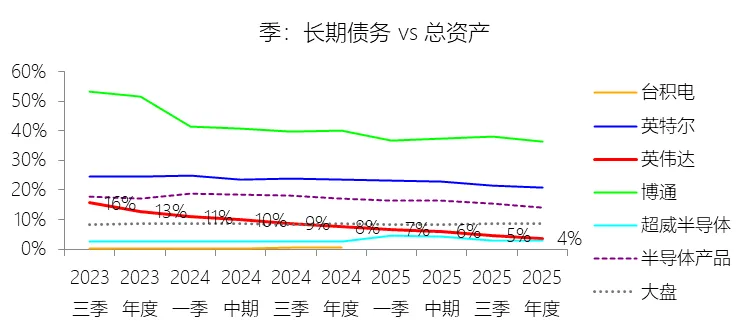

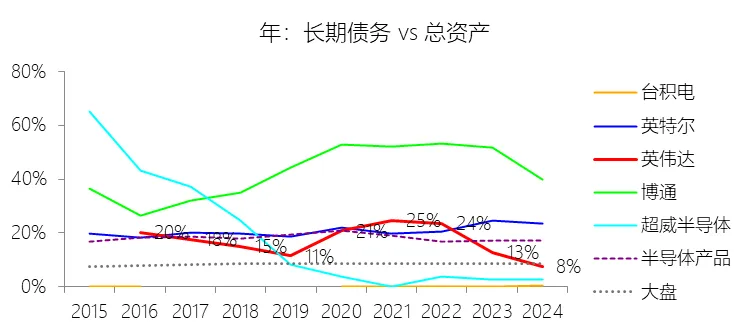

长期债务:2026财年末,英伟达的长期债务为74.69亿美元,对比年初减少11.75%,与总资产的比例为3.61%,同比下降3.97个百分点;2016-2025财年(十年),此项合计为514.82亿美元,平均比例为14.69%,比半导体产品行业的均值低3.45个百分点,长期呈下降趋势。

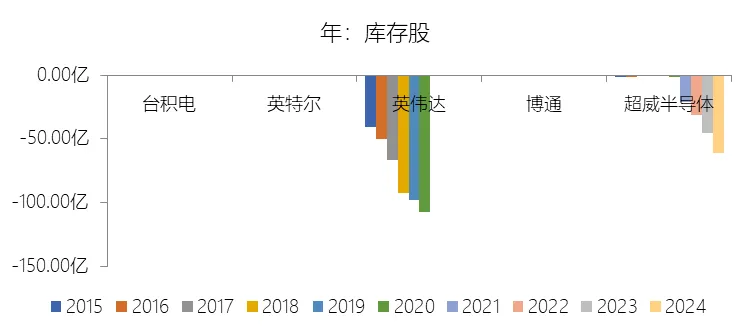

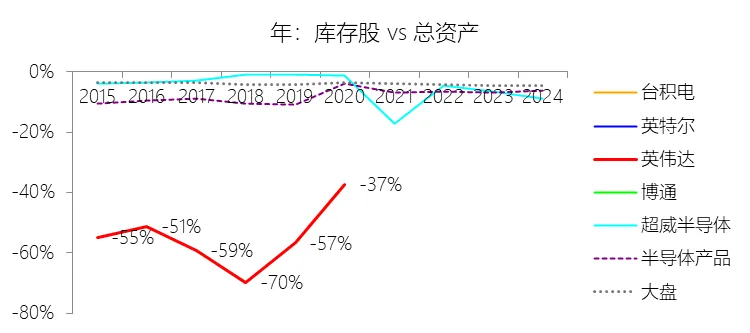

库存股:2025财年末,英伟达的库存股缺数据,与总资产的比例无效;2016-2025财年(十年),此项合计为-455.70美元,平均比例为-13.00%,比半导体产品行业的均值低5.46个百分点,长期呈上升趋势。

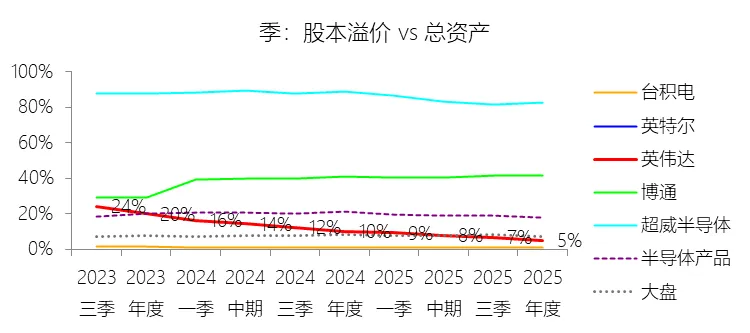

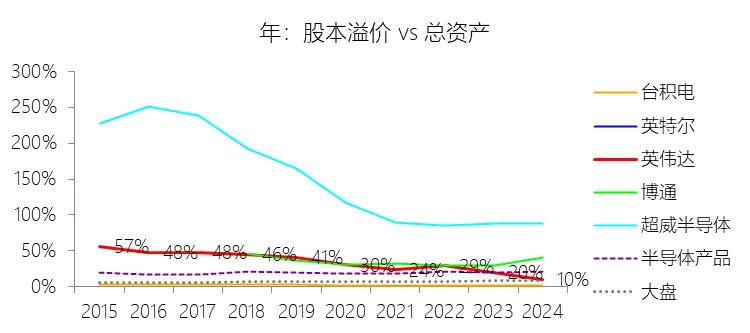

股本溢价:2026财年末,英伟达的股本溢价为101.18亿美元,对比年初减少9.96%,与总资产的比例为4.89%,同比下降5.18个百分点;2016-2025财年(十年),此项合计为827.46亿美元,平均比例为23.60%,比半导体产品行业的均值高3.96个百分点,长期呈下降趋势。

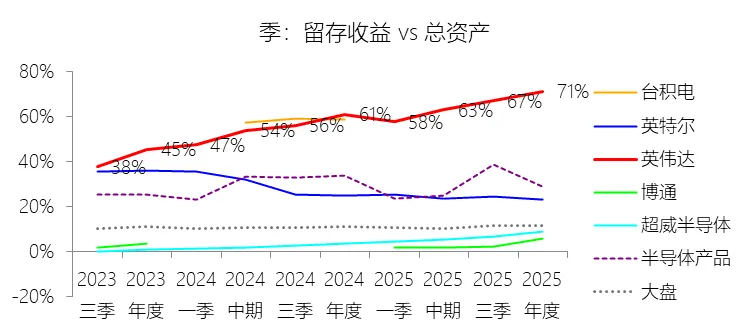

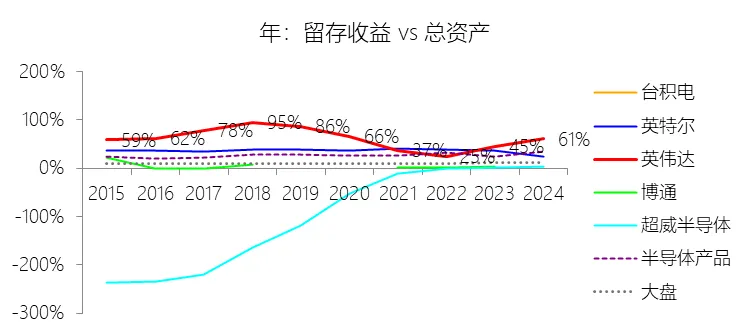

留存收益:2026财年末,英伟达的留存收益为1469.73亿美元,对比年初增长116.02%,与总资产的比例为71.07%,同比上升10.1个百分点;2016-2025财年(十年),此项合计为1899.50亿美元,平均比例为54.19%,比半导体产品行业的均值高26个百分点,长期呈下降趋势。

第4章现金流量表

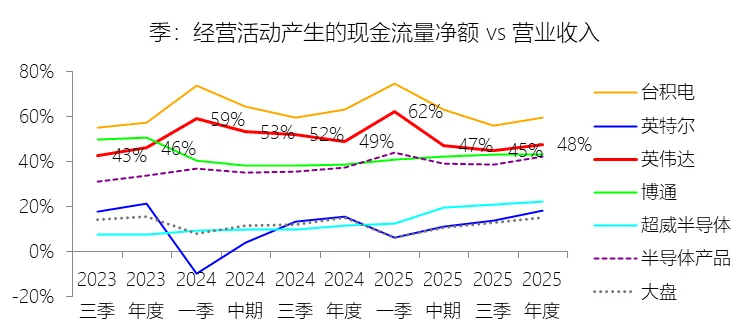

经营活动产生的现金流量净额:2026财年,英伟达的经营活动产生的现金流量净额为1027.18亿美元,同比增长60.27%,与营业收入的比例为47.57%,同比下降1.54个百分点;2016-2025财年(十年),此项合计为1276.03亿美元,平均比例为41.67%,比半导体产品行业的均值高5.37个百分点,长期呈上升趋势。比例短期下降主要由于公司在2026财年处于架构转型的关键阶段,为支撑Blackwell等新一代产品的全面铺货,存货水平从年初的100.80亿美元激增至214.03亿美元,且应收账款随营收扩张大幅增加了153.99亿美元,这些营运资金的显著变动在短期内占用了大量现金。同时,2026财年所得税费随利润同步大幅增长至213.83亿美元,且营收增速(65.47%)略高于现金流增速(60.27%),导致现金流转化比例出现微幅结构性回调。比例长期上升主要由于英伟达通过 Pascal、Ampere 到 Blackwell 等架构的持续迭代,成功实现了从图形芯片公司向全栈加速计算与人工智能基础设施公司的战略跨越,核心数据中心业务的爆发式增长显著提升了整体盈利质量。在2016至2025财年的长期维度下,公司凭借强大的经营杠杆和高利润业务占比的提升,使净利润增速(年复合增长70.02%)远超营收增速,驱动经营现金流占比稳步步入上升通道。比例高于半导体产品行业的均值主要由于其独特的“Fabless”轻资产经营模式使其避开了重资产制造环节的现金消耗,能够将资源集中于高溢价的架构设计与软件生态。英伟达在生成式AI这一半导体行业最高端赛道的统治地位,为其带来了远超行业平均水平的定价能力和毛利空间,配合其高效的供应链管理和客户回款机制,使其能够将更大比例的营业收入转化为高质量的经营性现金流入。

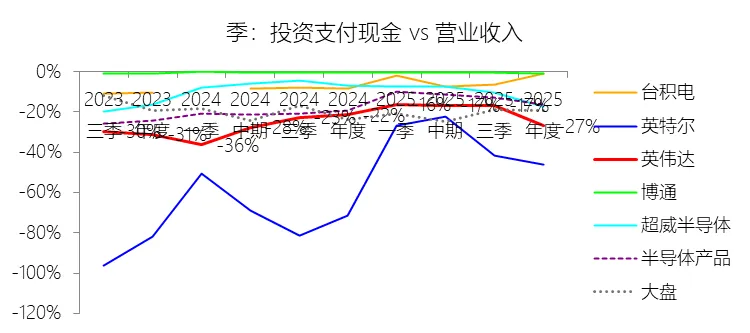

投资支付现金:2026财年,英伟达的投资支付现金为-581.18亿美元,绝对值同比增长107.11%,与营业收入的比例为-26.91%,同比下降5.41个百分点;2016-2025财年(十年),此项合计为-1224.97亿美元,平均比例为-40.00%,比半导体产品行业的均值低23.4个百分点,长期呈上升趋势。

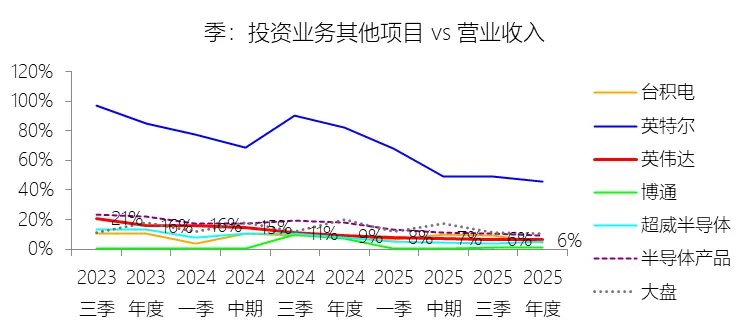

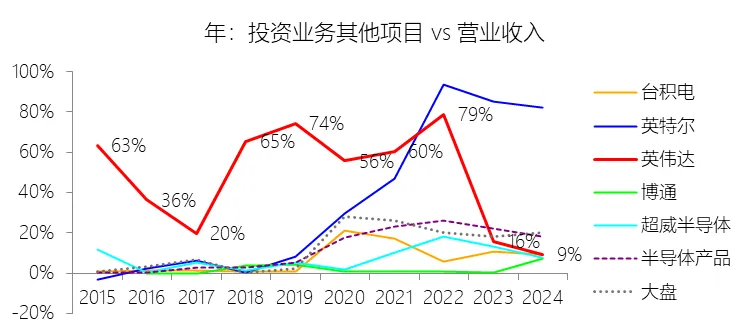

投资业务其他项目:2026财年,英伟达的投资业务其他项目为134.67亿美元,同比增长13.33%,与营业收入的比例为6.24%,同比下降2.87个百分点;2016-2025财年(十年),此项合计为916.20亿美元,平均比例为29.92%,比半导体产品行业的均值高15.54个百分点,长期呈下降趋势。

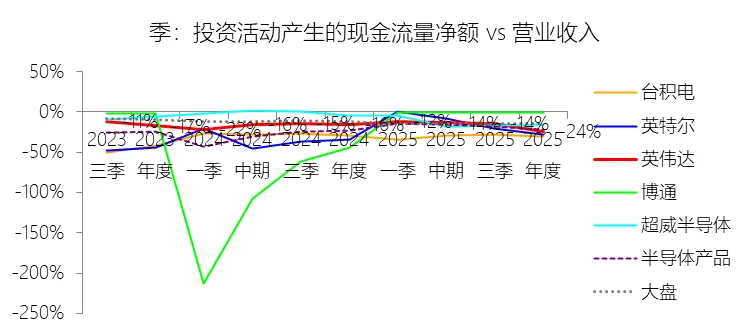

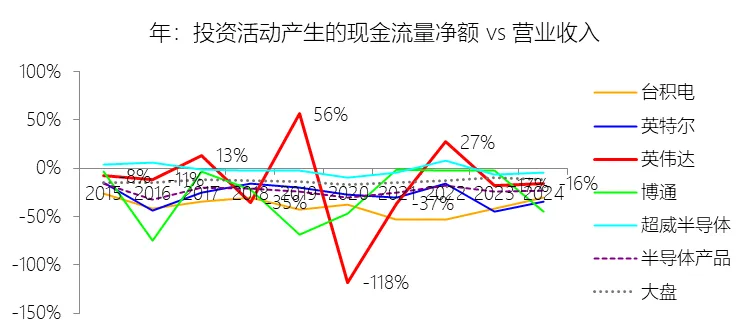

投资活动产生的现金流量净额:2026财年,英伟达的投资活动产生的现金流量净额为-522.28亿美元,绝对值同比增长155.76%,与营业收入的比例为-24.19%,同比下降8.54个百分点;2016-2025财年(十年),此项合计为-509.84亿美元,平均比例为-16.65%,比半导体产品行业的均值高6.64个百分点,长期呈下降趋势。比例短期下降主要由于公司在2026财年进行了史上最大规模的战略性投资支出,特别是为了深化其在生成式AI领域的生态布局,向私营公司及基础设施基金(如AI模型制造商)注资高达175亿美元,同时为获取Groq的语言处理单元技术授权支付了130亿美元的对价。此外,随着业务规模的爆发式增长,公司在数据中心基础设施和工程研发方面的资本开支也显著增至61亿美元,这些巨额现金流出导致投资活动净额的绝对值在短期内飙升,增速远超营收增速。比例长期下降主要由于英伟达在过去十年间成功实现了向全栈加速计算与人工智能基础设施公司的战略跨越,这要求其投资重心从传统的办公资产转向更大规模的技术获取和生态锁合,包括对Mellanox等企业的重大战略并购、为锁定先进制程产能支付的巨额预付款,以及持续扩大的AI初创企业股权投资组合。随着AI产品迭代周期(如从Hopper、Blackwell到未来的Rubin架构)的不断缩短,公司在支持技术演进和供应链稳健性方面的投资强度在长期内呈递增态势,使得投资活动产生的现金流出占营收的比例稳步下行。比例高于半导体产品行业的均值主要由于其独特的“Fabless”轻资产经营模式,使其能够避开半导体制造环节(如英特尔等IDM企业)因建设和维护极高成本的晶圆厂而必须承担的沉重资本开支负担,从而在整体投资现金流出比例上保持较小的负向占比。同时,英伟达在人工智能这一高溢价、高增长赛道的绝对主导地位,使其能够凭借独特的硬件、软件及生态系统整合能力,实现远高于行业平均水平的营收转化效率,从而用相对更少比例的投资现金流出支撑起更高规模的业务扩张。

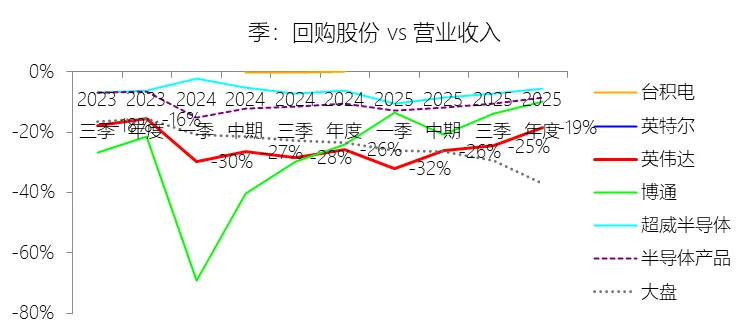

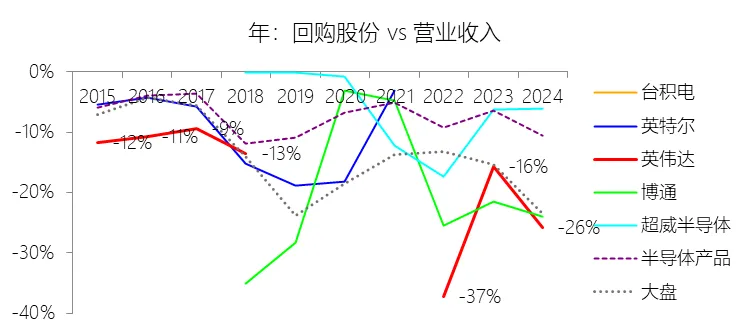

回购股份:2026财年,英伟达的回购股份为-400.86亿美元,绝对值同比增长18.93%,与营业收入的比例为-18.56%,同比上升7.27个百分点;2016-2025财年(十年),此项合计为-570.92亿美元,平均比例为-18.64%,比半导体产品行业的均值低10.82个百分点,长期呈下降趋势。

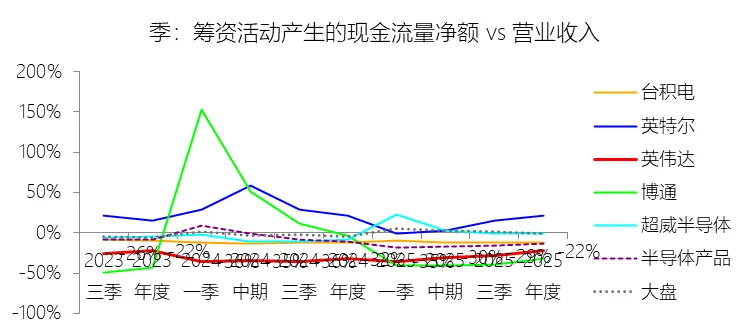

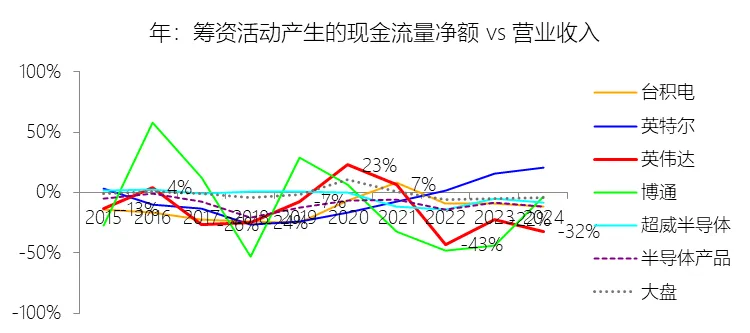

筹资活动产生的现金流量净额:2026财年,英伟达的筹资活动产生的现金流量净额为-484.74亿美元,绝对值同比增长14.44%,与营业收入的比例为-22.45%,同比上升10.01个百分点;2016-2025财年(十年),此项合计为-685.27亿美元,平均比例为-22.38%,比半导体产品行业的均值低12.61个百分点,长期呈下降趋势。比例短期上升主要由于公司在2026财年的营业收入实现了65.47%的爆发式增长,显著跑赢了筹资活动现金流出净额绝对值的增速(14.44%);尽管公司在本财年执行了创纪录的404亿美元股票回购,但分母端营收基数的跨越式扩张有效摊薄了流出比例,使得该比值同比回升了10.01个百分点。比例长期下降主要由于英伟达成功转型为全球加速计算与人工智能基础设施巨头,其极其卓越的盈利造血能力使其彻底摆脱了对外部融资的依赖,转而进入超大规模的资本回报期;在2016至2025财年的长期维度下,公司通过持续加码的股票回购(如回购规模从早期的年均不足10亿美元跃升至数百亿美元量级)和稳健的股息政策,将海量过剩资金返还给投资者,这种由“外部补血”向“反哺股东”的资本策略演变驱动了筹资性现金流占比的持续下行。比例低于半导体产品行业的均值主要由于其长期坚持的“Fabless”轻资产经营模式,这使其无需像行业内的IDM企业那样为建设和维护巨额晶圆产能而频繁进行大规模的市场融资,从而保持了极低的负债水平和稳健的财务弹性;同时,凭借在生成式AI赛道的绝对统治力,英伟达拥有远超行业均值的55.60%净利率和强大的经营现金转化效率,这种“高盈利、零融资需求”的属性使其在筹资活动中表现为极其纯粹的巨额资金净流出,其对股东的返还力度和融资结构的优化程度均大幅领先于行业平均水平。

期末现金及现金等价物余额:2026财年末,英伟达的期末现金及现金等价物余额为106.05亿美元,对比年初增长23.47%,与总资产的比例为5.13%,同比下降2.57个百分点;2016-2025财年(十年),此项合计为401.37亿美元,平均比例为11.45%,比半导体产品行业的均值低1.81个百分点,长期呈下降趋势。

第5章估值

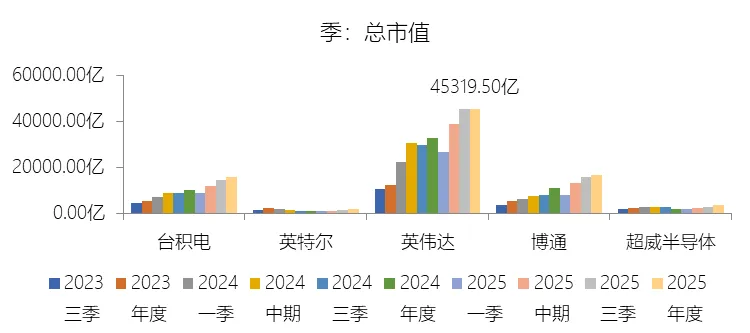

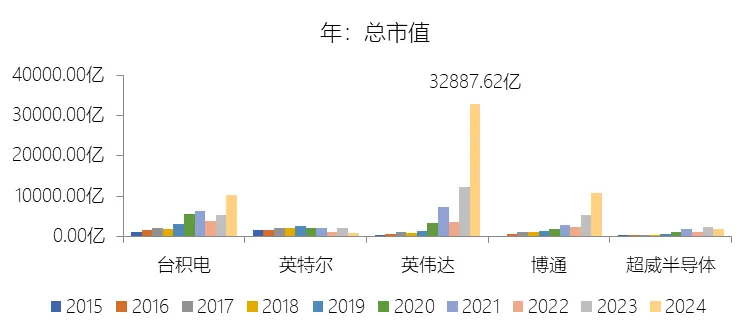

市值增长率:2026财年末,英伟达的总市值为45319.50亿美元,对比年初增长37.8%,增速同比(去年同期)下降131.5个百分点;2016-2025财年(九年)增长18446.54%,年复合增长78.66%,比半导体产品行业的复合增速高46.22个百分点,长期呈上升趋势。增速短期下降主要由于公司营业收入增速虽仍高达65.47%,但较上一财年的翻倍爆发期(114%)有所收窄,面临极高的基数压力;同时,受地缘政治及出口管制政策变动影响,英伟达在2026财年第一季度针对H20产品计提了45亿美元的库存减值及购买义务拨备,且该产品需求因政策受限而减弱;此外,公司正处于从Hopper架构向更复杂的Blackwell全规模数据中心解决方案转型的关键期,产品转型的复杂性与精密系统配置带来了生产延迟及供需管理的短期挑战,加之宏观环境下的利率变动与资本市场波动,共同压制了市值的短期扩张速度。增速长期上升主要由于英伟达成功实现了从PC显卡芯片公司向全球领先的加速计算与人工智能基础设施巨头的战略蜕变,通过从Pascal到Blackwell等历代架构的跨越式创新,精准捕捉了生成式AI爆发带来的海量需求;数据中心业务已成为其绝对的核心引擎,配合对Mellanox的收购所强化的网络连接能力,公司实现了从芯片到系统、软件及AI模型的深度垂直整合;此外,长期积累的CUDA开发者生态系统构建了极高的竞争壁垒,使其市值在九年间随盈利能力的指数级提升而呈现强劲的上升趋势。增速高于半导体产品行业的复合增速主要由于其独特的“全栈式”计算基础设施策略,通过硬件、软件及生态系统的深度耦合,提供了远超传统通用半导体产品的加速性能与投资回报率,从而主导了半导体行业中增长最快、门槛最高的赛道;英伟达在人工智能领域拥有的绝对统治地位及其强大的品牌溢价,使其能够超越半导体行业的常规周期性波动;同时,其坚持的“Fabless”轻资产模式避开了重资产制造环节的负担,利用极高的经营杠杆和利润转化效率实现了资产价值的超额增值,使其在资本市场获得的成长红利远超行业平均水平。

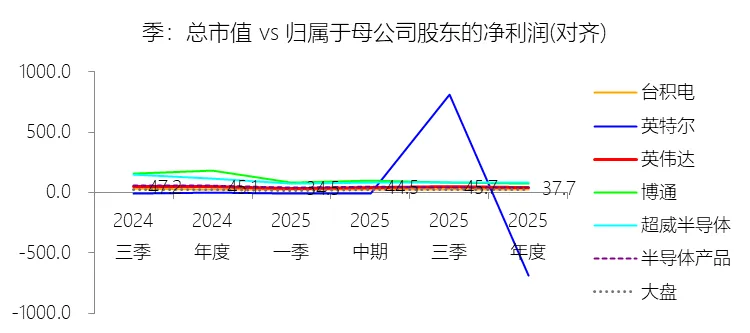

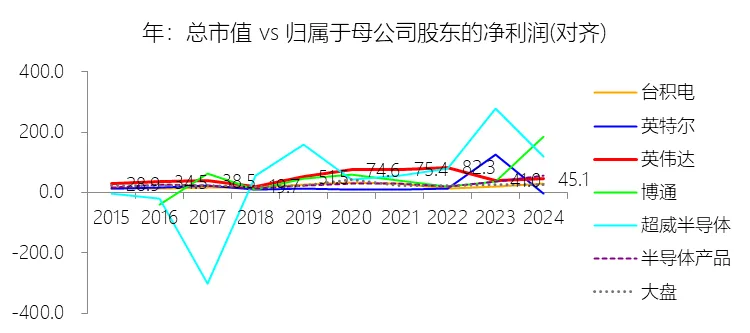

市盈率:2026财年,英伟达的归属于母公司股东的净利润(对齐)为1200.67亿美元,对比年初增长64.75%,总市值与归属于母公司股东的净利润(对齐)的比例为37.7倍(市盈率),同比下降7.38个倍数;2016-2025财年(十年),此项合计为1333.56亿美元,平均比例为47.6倍,比半导体产品行业的均值高17.6个倍数,长期呈上升趋势。比例短期下降主要由于公司在2026财年的归属于母公司股东的净利润增速(64.75%)显著快于其总市值的增长速度(37.8%),这种“利润增长跑赢市值扩张”的态势直接导致市盈率倍数被动摊薄。从深层经营因素看,尽管公司业绩创下历史新高,但市场在2026财年对英伟达面临的复杂外部环境表现出审慎预期,包括受美国出口管制政策影响导致的H20产品需求减弱及45亿美元巨额减值,以及从Hopper向Blackwell架构大规模转型过程中的供需管理挑战,这些因素共同压制了股价的估值溢价空间。比例长期上升主要由于英伟达成功从一家PC显卡芯片公司战略转型为全球领先的加速计算与人工智能基础设施公司,市场对其认知从传统的周期性硬件供应商转向拥有极高生态壁垒的“全栈式”平台巨头。随着从Pascal到Blackwell历代架构的持续创新,英伟达精准捕捉了生成式AI爆发带来的结构性增长红利,其数据中心业务的统治力以及由CUDA构建的庞大开发者生态系统,使得资本市场对其未来的盈利增长抱有极高的确定性预期,从而驱动估值倍数在十年间实现了跨越式提升。比例高于半导体产品行业的均值主要由于其独特的“硬件+软件+系统”全栈策略创造了远超传统半导体产品的竞争壁垒和市场溢价,使其在人工智能这一半导体行业门槛最高、增长最快的赛道占据了近乎垄断的地位。此外,英伟达长期坚持“Fabless”轻资产经营模式,使其避开了重资产制造环节的资本压力,并拥有远超行业均值的盈利造血能力(净利率比行业均值高出21.75个百分点),这种极高的资本利用效率和品牌稀缺性使其能够长期享受显著的“龙头溢价”,其市盈率水平反映了投资者对其超越行业周期的成长溢价的认可。

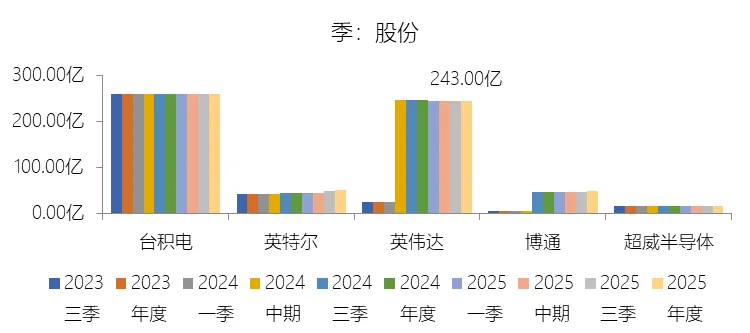

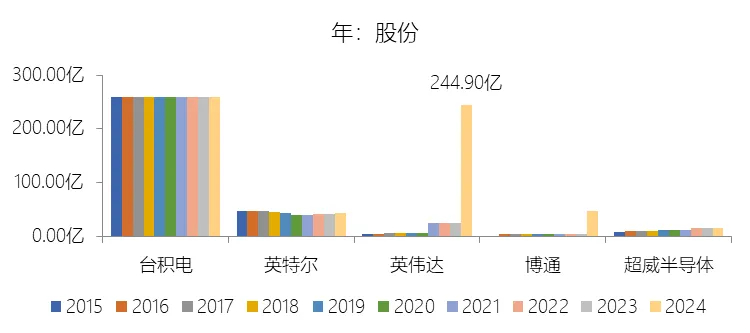

股份增长率:2026财年末,英伟达的股份为243.00亿股,对比年初减少0.78%,增速同比(去年同期)下降893.88个百分点;2016-2025财年(九年)增长4452.05%,年复合增长52.84%,比半导体产品行业的复合增速高48.5个百分点,长期呈上升趋势。

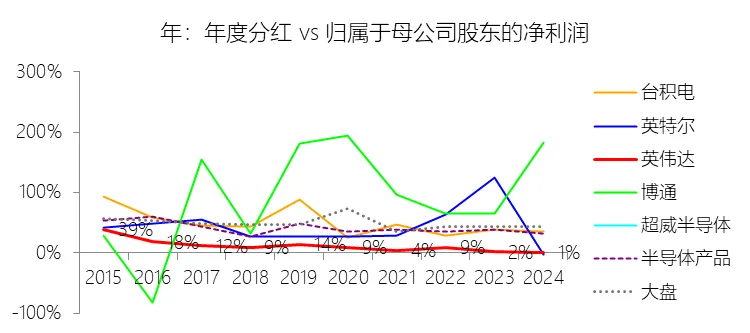

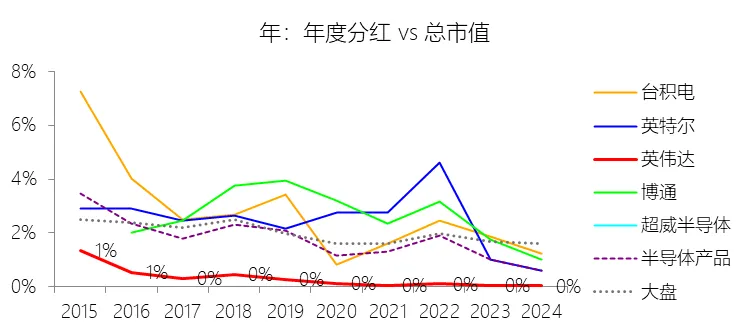

年度分红:2025财年,英伟达的年度分红为9.78亿美元,同比增长80%,与归属于母公司股东的净利润的比例为1.34%(分红率),同比下降0.48个百分点;2016-2025财年(十年),此项合计为43.87亿美元,平均比例为3.29%,比半导体产品行业的均值低35个百分点,长期呈下降趋势。比例短期下降主要由于公司在2025财年实现的归属于母公司股东的净利润同比增长了145%,远超同期年度分红80%的增速,这种利润端跨越式的增长速度显著快于现金分红总额的提升速度,直接导致分红率在计算上被大幅摊薄。比例长期下降主要由于英伟达在从PC图形芯片供应商向全球加速计算与人工智能基础设施巨头转型的过程中,其盈利造血能力随AI浪潮爆发而呈指数级增长,但公司长期维持了相对稳健且数额较低的每股派息政策,将资本分配的重心从现金分红转向了支持技术迭代与供应链安全;公司优先将海量现金流投入到研发(如Blackwell架构开发)以及锁定先进制程产能的预付款中,并自2023财年起显著加大了股票回购力度,将“回购”作为比“派息”更核心的资本回报手段,从而使现金分红在利润分配中的比例在长周期内持续下行。比例低于半导体产品行业的均值主要由于英伟达独特的业务成长阶段与资本策略,公司处于生成式AI这一高增长赛道的绝对核心,其高成长、高溢价的特性决定了必须保持极高的财务弹性以进行生态锁合与战略跟投;与行业内许多进入成熟期、依靠高股息吸引投资者的传统半导体企业不同,英伟达更倾向于通过大规模股票回购来抵消股权激励产生的稀释效应并增强股东价值,这种“重回购、轻分红”的资本配置偏好,加之其远超行业均值的净利润增速,共同导致了其现金分红率长期处于行业较低水平。

股息率:2025财年,英伟达的股息率为0.03%,同比下降0.01个百分点;2016-2025财年(十年),平均股息率为0.07%,比半导体产品行业的均值低1.21个百分点,长期呈下降趋势。

综合估值:目前公司39.58倍的TTM市盈率处于**相对合理且可能略偏低估**的水平。从历史纵向对比来看,该数值显著低于2016-2025财年十年间47.6倍的平均市盈率,也仅略高于2026财年末37.7倍的水平,说明当前的估值溢价已从过去十年的平均高位有所回落。从行业横向对比来看,39.58倍的市盈率甚至略低于半导体产品行业在2025年度(即2026财年年初)约40.6倍的平均估值水平,考虑到英伟达55.60%的净利率比行业均值高出21.75个百分点,这种“龙头溢价”在数值上并未充分体现,反而显示出某种估值洼地的特征。更为关键的是,英伟达在2026财年实现了64.75%的归母净利润增长,且过去九年的净利润年复合增长率高达70.02%,以不足40倍的市盈率对应超过60%的业绩增速,意味着其PEG(市盈增长比)显著低于1。这种估值水平反映了市场在2026财年对复杂外部环境(如H20产品的巨额减值、出口管制政策及Blackwell架构转型期的供需挑战)的审慎预期压制了股价的溢价空间。然而,凭借其在生成式AI和加速计算赛道的绝对统治力,以及由CUDA生态系统构建的极高竞争壁垒,英伟达依然拥有远超传统半导体企业的盈利质量和增长确定性,因此目前的39.58倍市盈率在公司基本面持续向好的背景下,展现出了较强的安全边际和合理性。

风险提示:未来十年英伟达业绩增长的关键风险首先体现在日益激烈的市场竞争中,其不仅面临来自AMD和英特尔在GPU、CPU及加速计算领域的直接挑战,还面临大型云服务提供商(如谷歌、亚马逊等)通过内部研发芯片来取代其产品的长期压力。 其次,地缘政治紧张局势及不断变化的出口管制政策是其最核心的风险之一,特别是美国对中国、俄罗斯及部分中东国家的一系列许可要求,已导致公司无法在这些重要市场提供具竞争力的产品,甚至造成了如2026财年第一季度高达45亿美元的H20产品巨额减值支出。 此外,由于加速计算和生成式AI模型的需求预测具有极高的复杂性与波动性,加之产品制造周期较长,公司面临着显著的供需错位风险,一旦需求不及预期或预测失误,将可能导致严重的库存积压、跌价损失或无法及时交付订单。 英伟达高度依赖第三方供应商(如台积电、三星)及位于亚太地区的制造与分销网络,这种地理上的高度集中性使其极易受到自然灾害、地区冲突或供应链断裂的冲击。 同时,公司推行的一年一更新的高频架构迭代(如Blackwell、Rubin)虽然保持了技术领先,但也极大地增加了产品转型期的复杂性和系统配置挑战,可能带来生产延迟、良率下降、研发成本高昂及老一代产品需求骤降等负面影响。 在全球范围内,针对人工智能道德、数据隐私(如GDPR、EU AI Act)以及反垄断的监管审查正在显著加强,这不仅增加了合规成本,还可能限制其部分AI服务的应用场景或被迫改变业务实践。 此外,AI基础设施的持续扩张还受到数据中心空间、电力能源供应及客户资本开支可持续性的外部制约,任何能源短缺或融资受阻都可能延缓加速计算的采用规模。 最后,英伟达在如Groq技术授权及OpenAI潜在合作等新兴领域的战略投资,以及向软件服务模式转型的尝试,依然存在极高的不确定性,可能面临无法实现预期回报或新业务模式失败的风险。

<全球财报纵横分析>助您透视全球股市,详见本公众号工具库栏!

“悦云轩”公众号,为您分享价值投资!

打赏

更多

>

同类资讯

• 《2025-2026中国陪诊助医行业白皮�

0

条

相关评论

推荐图文

推荐资讯

点击排行

0

1

PC已死?联想交出近40年来最好看的财报

0

2

我用 Gemini 翻译英文财报写纪要,结果关键数字全错了

0

3

白酒市场瞬息万变,如何适应行业未来的发展趋势?

0

4

创新药行业------读财报:恒瑞医药2025

0

5

快手 2026 年 Q1 财报总结:AI 狂飙 300%,营收稳增、利润短期承压

0

6

金山云 2026 年 Q1 财报:AI 智算云爆发,营收大增 37%

0

7

2024年中国环氧塑封料行业发展前景展望,行业市场规模呈现快速增长态势,高性能材料研发推动进一步发展「图」

0

8

小米汽车Q1财报:营收190亿,亏了31亿

0

9

拼多多 Q1 财报:增收不增利的背后,有一笔 53 亿的"消失"

网站首页

|

关于我们

|

联系方式

|

使用协议

|

版权隐私

|

网站地图

|

排名推广

|

广告服务

|

积分换礼

|

网站留言

|

RSS订阅

|

违规举报

|

皖ICP备20008326号-18

(c)2008-2022 免费发布网 All Rights Reserved