【摘要】

英伟达2026财年Q4财报出炉,营收、利润、指引全线超预期。数据中心业务持续领跑,Blackwell放量、网络业务爆发,毛利率站稳75%。一份财报,看清全球AI算力的真实周期与产业走向。

数据来源:NVIDIA官方财报

https://nvidianews.nvidia.com/news/nvidia-announces-financial-results-for-fourth-quarter-and-fiscal-2026

北京时间2月26日凌晨,英伟达发布2026财年第四季度(截至2026年1月31日) 及全年财报。在高基数下再度交出“满分答卷”,营收、盈利、业绩指引全面超出市场预期,盘后股价应声走强,进一步巩固AI算力“铁王座”。

一、核心数据:全线超预期,增长无天花板

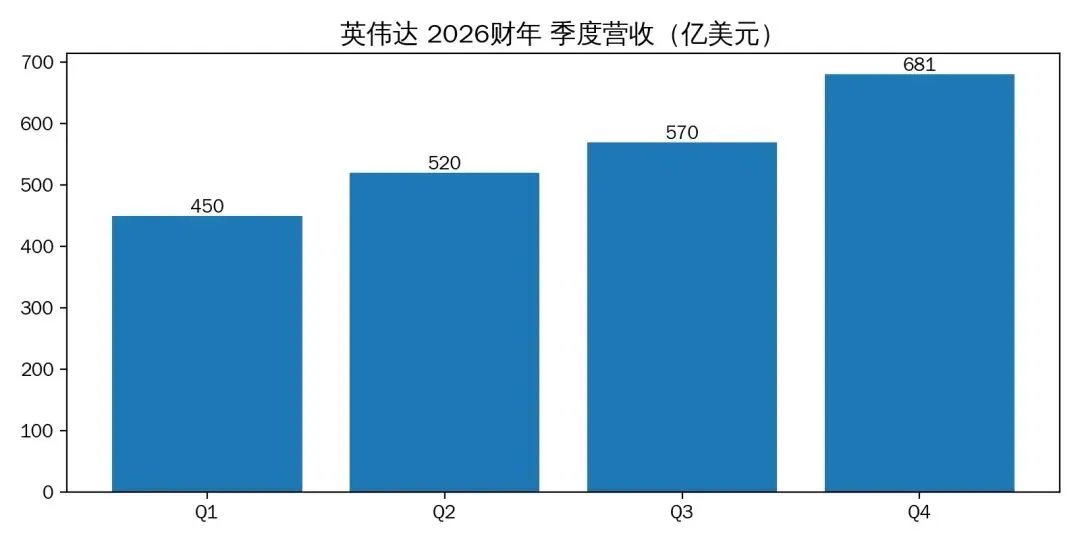

• 单季营收:681亿美元,同比+73%、环比+20%,大幅超市场预期

• 全年营收:2159亿美元,同比+65%,首次突破2000亿大关

• 单季净利润:同比+94%,盈利增速再提速

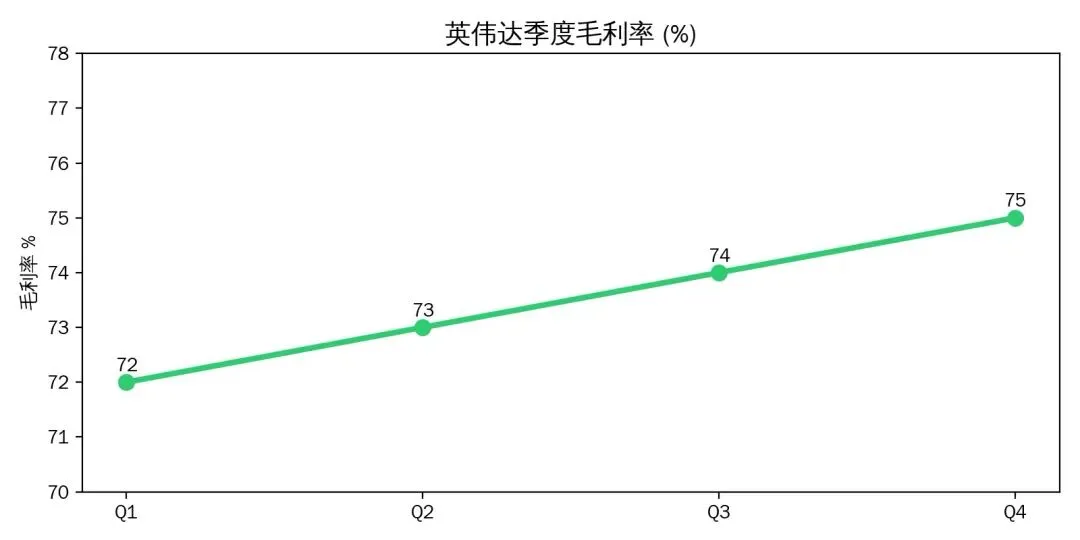

• 毛利率:GAAP/非GAAP均约75%,维持历史高位

• 下季度指引:营收780亿美元(±2%),再破市场想象

二、业务拆解:数据中心一枝独秀,网络业务成新引擎

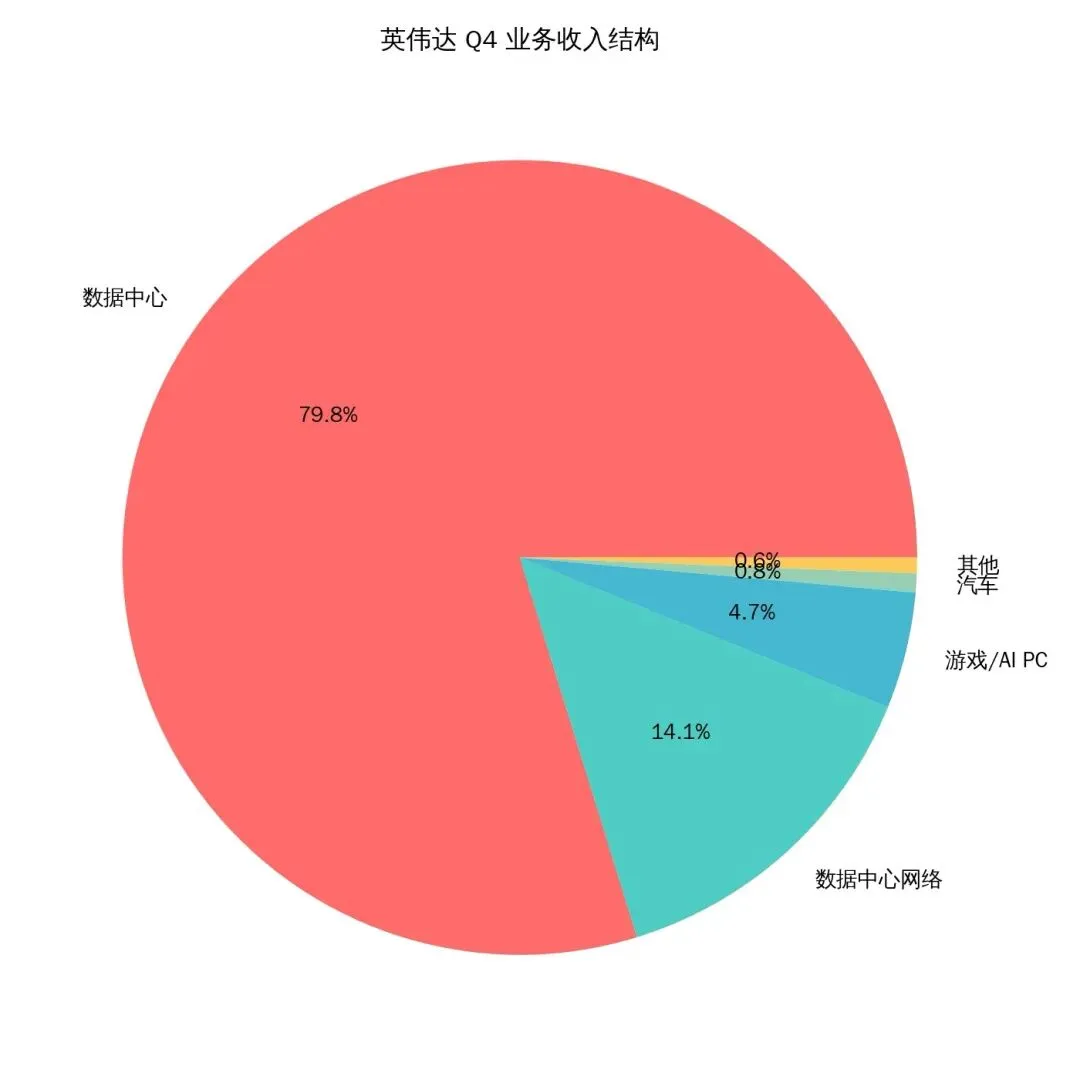

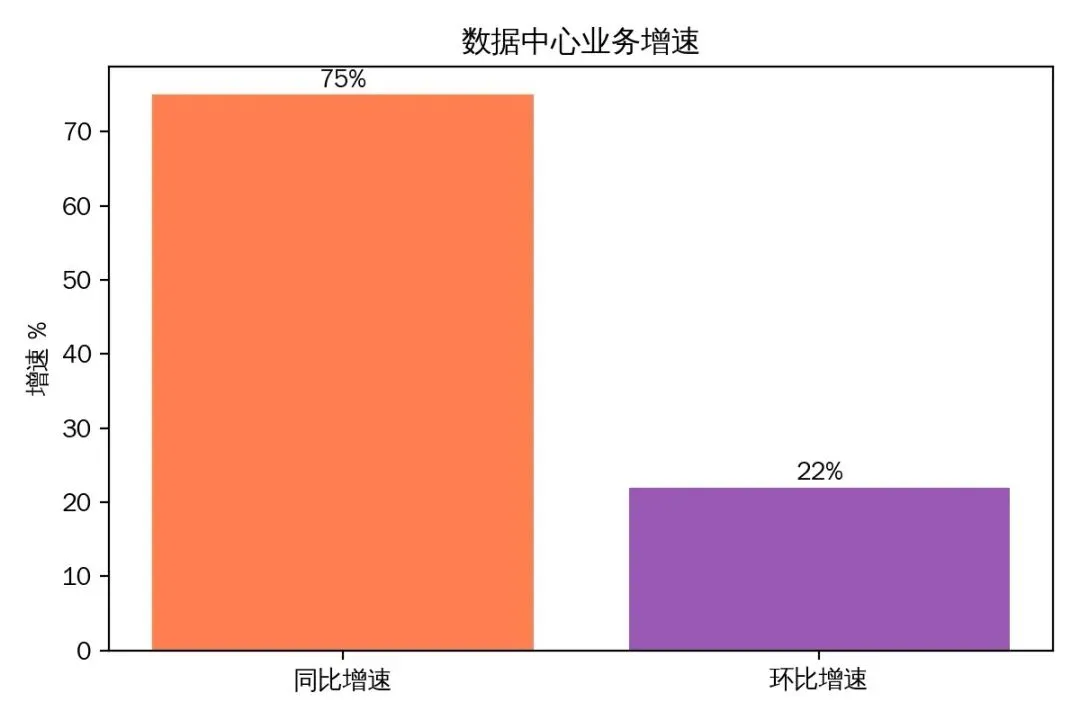

• 营收623亿美元,同比+75%、环比+22%,占总营收超91%

• 驱动:Blackwell架构芯片批量交付,云厂商、互联网企业持续加码算力基建

• 信号:AI基础设施投入仍处上行周期,需求刚性凸显

2. 数据中心网络(爆发式增长)

• 营收109.8亿美元,同比暴涨263%

• 逻辑:算力集群对高速互联、InfiniBand方案需求激增,从“卖芯片”走向“卖整套算力网络”

3. 其他业务稳健

• 游戏/AI PC:37亿美元,同比+47%

• 汽车:6.04亿美元,稳步增长

• 专业可视化:保持韧性,多元业务托底

三、关键信号:不止卖GPU,生态与壁垒全面加固

1. 产品周期强劲:Blackwell迭代顺利,支撑后续多季度增长

2. 盈利质量极高:毛利率站稳75%,规模效应与产品结构持续优化

3. 需求从云向边缘延伸:工业、汽车、机器人逐步落地,打开第二增长曲线

4. 指引强势:下季度780亿营收指引,打消高基数放缓担忧

四、产业影响:全球算力共振,国产替代加速

英伟达财报超预期,印证三点行业逻辑:

• AI算力仍是最强主线,云厂商资本开支向算力倾斜

• 算力网络一体化成为趋势,芯片+高速互联+软件生态缺一不可

• 国产算力迎来窗口期,GPU、互联、系统软件赛道持续受益

风险提示

• 行业处于高增长阶段,技术迭代快、竞争加剧、客户集中度较高

• 供应链、地缘、库存周期可能带来阶段性波动

• 本文仅为财报解读与行业分析,不构成任何投资建议

往期推荐