广开首席产研院首席产业研究员 陈兵

美国人工智能产业领跑全球,分析判断美国人工智能产业发展所处阶段,对判断人工智能是否泡沫化具有重要价值。下文主要从三个维度分析判断美国人工智能产业所处阶段:一是技术发展水平,基础大模型的性能决定了人工智能应用渗透率的天花板;二是应用货币化,人工智能商业化变现能力决定产业是否能够实现闭环可持续发展;三是电力等基础设施,决定人工智能产业持续发展的物质基础。总体上看,目前判断美国AI产业出现巨大泡沫为时尚早。

一、美国大模型技术仍有巨大的迭代升级潜力

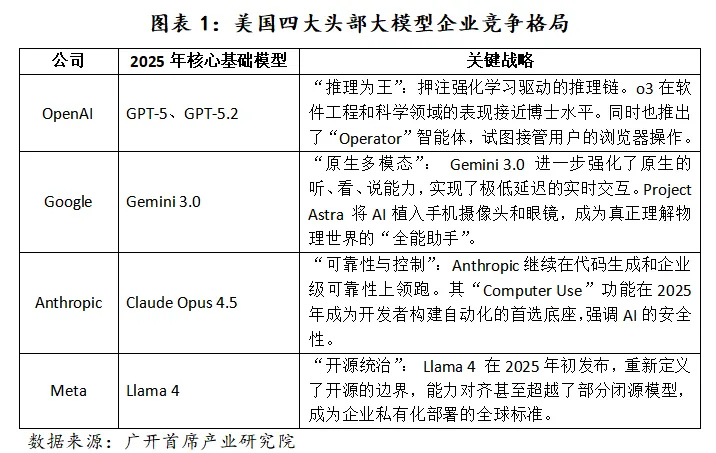

2025年美国大模型在原生多模态、认知推理和智能体等方面进一步取得突破。一是实现了从“多模态拼接”向“原生多模态”的根本性转变。多模态人工智能旨在打破文本、图像、音频、视频等不同模态信息之间的界限,使机器能够像人类一样综合运用多种感官理解世界。传统多模态模型通常采用分别编码不同模态信息再简单融合的策略,导致模态间交互浅层、信息损失严重。而新一代大模型则从设计之初就采用统一架构,在特征层面实现深层次模态交融。谷歌Gemini 3作为原生多模态架构的代表,采用统一的Transformer架构处理文本、图像、视频、音频和代码等多种模态信息,将不同模态的数据映射到共享的语义空间,实现了真正的原生多模态理解。同时,Gemini 3支持高达100万tokens的上下文窗口,约相当于700页英文书籍或2小时的4K视频内容,使模型能够处理超长、复杂的多模态输入,并在其中建立连贯的语义关联。长上下文窗口不仅扩大了模型的“感知范围”,更能够同时考虑更多相关信息,在更完整的语境下进行推理,减少了因信息割裂导致的判断失误。

二是迎来从“感知理解”迈向“认知推理”的关键转折点。美国大模型企业研发重点已从单纯追求模型参数规模转向提升模型的深层推理、逻辑分析与复杂问题解决能力。以谷歌Gemini 3的“Deep Think”模式和OpenAI的o3系列为代表的深度推理模型,通过模拟人类深思熟虑的认知过程,先对问题进行分解与重构,然后进行多角度分析,最后进行综合评估与验证,本质上是通过增加计算资源分配与延长推理链来应对特别复杂的问题。随着原生多模态技术逐渐成熟,视觉推理与理解能力取得显著突破,不再局限于简单的图像识别或描述,而是能够进行深层次的视觉推理,理解图像中的逻辑关系和抽象概念。谷歌Gemini 3在Video-MMMU测试中达到87.6%,OpenAI o3在视觉推理方面实现了“以图像思考”的突破,模型能够在思维链中直接融入视觉信息,而非将图像先转化为文本再处理。尽管2025年美国大模型在推理能力方面取得了显著进展,但其仍存在明确的技术边界与能力局限。最突出的表现是在需要高度创造性思维与严格推理链的复杂问题上,如美国数学奥林匹克竞赛(USAMO)级别的问题,所有受测模型的平均得分均低于5%。这一结果表明,当前大模型的推理能力在应对结构性不良问题与全新挑战时仍存在根本性局限。

三是智能体推动AI从“对话”到“自主行动”。智能体是一种能够自主感知环境、制定决策并执行行动以实现特定目标的AI系统。与传统仅能响应指令的聊天机器人不同,智能体具备目标导向性,能够在复杂动态环境中独立完成多步骤任务。2025年被业界普遍认为是“智能体元年”,核心进展是将基础大模型的强大推理能力与对计算机和外部工具的操控能力深度融合,使得AI能够像人类一样,在复杂的数字环境中自主规划、执行和学习。例如,OpenAI Operator能够通过多模态能力看懂屏幕上的按钮和文本框并推理,而不是依赖预设的API接口,来操作任何基于图形用户界面(GUI)的软件。随着更先进的推理模型和多智能体协作架构推出,智能体将向更强大自主性、更紧密人机协作和更广泛物理世界集成方向发展,预计到2030年全球AI智能体市场将增长到471亿美元,年复合增速高达45%。

2026年及其后,大模型将朝着更强“上下文窗口”、提升智能体“鲁棒性”以及发展世界模型等方向发展。一是应用更强的“上下文窗口”实现记忆和认知的跃升。人工智能最显著的技术突破之一便是上下文窗口的快速扩展,从早期GPT-3的2K tokens到Gemini 3支持高达100万tokens,上下文长度增长了500倍,推动大模型从单纯的对话工具向具备“长期记忆”的智能体转变,使智能体能够维持长期计划、记忆和环境感知能力。但长上下文技术面临的最直接挑战是计算成本的非线性增长,以及模型性能衰减的问题,实际使用中,在远未达到理论上下文窗口长度时,其输出就可能已经开始混乱。应对这一挑战需要多维度的技术创新,在算法层面,稀疏注意力机制、线性化注意力等技术将计算复杂度降至线性水平;在架构层面,混合专家模型通过动态路由机制实现计算资源的按需分配;而在工程实践中,检索增强生成技术将外部知识库与上下文窗口协同使用,有效扩展了模型的“上下文”能力。

二是提升智能体“鲁棒性”。2025年是“智能体元年”,据Gartner预测,到2028年33%的企业将嵌入智能体(Agentic AI),约15%的日常工作决策由智能体自主完成。尽管智能体技术发展迅速,但其产业化应用仍面临多重挑战。技术可靠性是首要障碍,尤其在长链条任务规划方面,研究显示,当任务步骤超过5层时,智能体的决策准确率骤降42%,且逻辑断裂风险提升至68%。另外,智能体在超出训练数据分布的极端场景下表现脆弱,难以进行动态调整。安全与伦理问题也随着智能体普及而日益凸显。智能体决策的透明性与可解释性不足,导致其决策结果难以被信任。在医疗、司法等高危领域,AI决策面临系统性伦理风险。

三是发展世界模型推动AI从虚拟数字世界走向物理世界的范式转变。世界模型核心在于通过多模态数据训练构建对现实世界动态规律的内在表征系统,使AI能够模拟、预测并干预物理环境的演变。2025年以来,世界模型在自动驾驶、具身智能、科学发现等领域取得显著进展,展现出赋能千行百业的潜力。然而,世界模型的发展仍面临算力瓶颈、数据稀缺、物理规律模拟精度不足等多重挑战。应对这些挑战需要架构创新、算法优化与硬件协同的多维度突破,最终实现从“观察世界”到“理解并参与世界”的跨越。

二、美国AI企业开始跨入商业变现阶段

基础大模型企业:从实验室奇迹到商业帝国。2024-2025年,基础大模型厂商完成了从“非营利研究机构”或“实验室”到“超级商业公司”的蜕变。OpenAI的年化收入(ARR)在2025年8月达到了惊人的130亿美元,而2024年全年营收约为37亿美元,2023年仅为16亿美元 。这意味着其收入在短短两年内增长了近10倍。OpenAI收入主要由ChatGPT订阅服务、API与开发者生态以及企业级合作构成,其中,ChatGPT拥有7.69亿月活用户,数千万付费用户。如果说OpenAI是覆盖C端和B端的全能选手,Anthropic则在企业级市场展现出极强的爆发力。其年化收入从2024年初的8700万美元,飙升至2025年8月的50亿美元,预计到2025年底将达到90亿美元,约70%-80%的收入来自企业API调用。Anthropic主打“安全、可控、长上下文”的差异化竞争策略,精准击中了法律、金融、编程等专业领域的痛点。谷歌利用全栈自研优势(TPU芯片+Gemini模型+Vertex AI平台)构建差异化竞争力,能够为客户提供极具性价比的推理服务。此外,AI还带动了数据存储和处理业务,BigQuery处理的数据量随着AI分析非结构化数据需求的增加而增长了27倍,证明AI对底层数据业务的强大拉动作用。Meta则执行开源策略,Llama 3等高性能开源模型的发布,迫使闭源模型厂商不断降价,推动了OpenAI和Anthropic加速向应用层和Agentic AI转型,以寻求更高附加值的收入。同时,Meta利用AI技术大幅提升了其广告系统的效率。

垂直行业AI:深耕细分赛道的隐形冠军。医疗健康行业:根据Menlo投资报告,美国医疗行业AI应用部署率从2023年3%大幅增长到2025年22%,代表性AI企业包括:Abridge为医生提供自动会话记录和诊断建议摘要;Hippocratic AI帮助医师总结病例信息并撰写诊疗报告;OpenEvidence为临床医生提供即时医学知识查询;Lila Sciences利用深度模型分析分子数据加速新药靶点发现。金融行业:多家金融科技公司将通用LLM嵌入产品,例如Robo-Advisor利用机器学习优化资产配置;智能客服领域Kasisto、Personetics等公司为银行提供NLU客服解决方案。法律行业:AI应用和融资都呈爆发式增长,代表公司包括:Harvey利用大模型辅助文书检索和起草;Legora专注于知识管理和公司法律事务,使用AI组织和检索机构法律文件。制造业与机器人领域AI技术的融合集成日益紧密,涵盖工业自动化、视觉检测和类人机器人等方向。典型公司包括Figure AI(通用人形机器人,应用于工厂和仓库场景)、Landing AI(工业视觉AI,为生产线质检提供实时缺陷检测服务)。教育与培训行业:AI应用主要聚焦个性化学习和智能辅导,代表性企业有Duolingo将ChatGPT集成到角色扮演式对话和答案解释功能,帮助学习者练习真实场景对话并获得个性化反馈。但因大多数教师和学生可免费使用通用型AI工具(例如ChatGPT),导致2025年教育科技融资大幅下降。

与通用大模型公司相比,垂直行业AI公司聚焦明确的应用场景、投资回报率(ROI)可量化并嵌入既有业务流程,其商业化进展更快、确定性更高。垂直AI公司的核心竞争力主要来自系统集成能力,深度理解行业know-how知识,并拥有真实、高质量的客户数据。随着AI应用部署深入,推理成本成为企业关注的焦点,虽然单位Token的成本在下降,但由于总调用量的指数级增长,以及AI智能体往往需要多轮思考、自我反思和工具调用,导致完成单一任务的Token消耗量剧增。企业发现,AI带来的效率提升有时难以覆盖高昂的API账单,迫使企业优化推理效率,提高投资回报率(ROI)。

三、美国AI面临电力等基础设施瓶颈

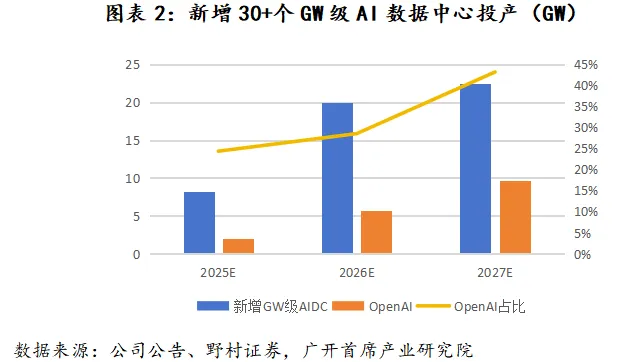

2025-2027年美国AI数据中心潜在投资需求持续强劲。截至目前,自下而上统计各公司公开披露的30多个GW级AIDC数据中心投产时间,统计结果显示,2026-2027年AIDC新增投资需求持续强劲,即AI的潜在投资需求至少在未来两年持续保持增长。从GW级AIDC投资主体构成分析,来自OpenAI的投资占比将从2025年的24%提升至2027年的43%,OpenAI的投资实际落地进度将对整体需求造成较大影响。对美国AIDC投资落地进展影响较大的主要有电力供应等基础设施,下文将着重分析美国AI产业发展面临的这方面瓶颈。

数据中心用电需求占全国总需求比重激增。过去二十年,美国电力需求与经济增长呈现脱钩态势,主要得益于照明、家电及工业设备的能效提升。人工智能,特别是训练与推理高强度工作负载的普及,从根本上改变了负荷预测的底层逻辑。美国数据中心的电力需求将从当前的占全国总需求3%-4%激增至2030年的11%-12%,意味着在今后五年的时间里,美国需要额外增加相当于目前全国总装机容量10%的电力供应。考虑到美国电力行业在过去16年中几乎没有显著的产能增长,这一目标的实现难度堪比二战时期的工业动员。

数据中心不仅面临电力总供需矛盾,也面临区域结构性矛盾。美国电网并非统一整体,而是由多个区域传输组织(RTO)和独立系统运营商(ISO)组成的碎片化网络。AI算力的爆发性增长并没有均匀分布,而是高度集中在光纤资源丰富、税收政策优惠的特定区域,导致区域结构性矛盾。以PJM互联电网为例,覆盖了包括弗吉尼亚州、马里兰州、宾夕法尼亚州、俄亥俄州和伊利诺伊州在内的13个州及哥伦比亚特区。由于北弗吉尼亚州作为全球互联网枢纽的特殊地位,2025年中PJM电力容量拍卖价格达到了269.92美元/兆瓦-日的历史高位,较一年前的28.92美元/兆瓦-日暴涨了833%。

美国电力供应瓶颈在发电侧面临电源建设周期过长,其中新建天然气发电项目需要3年,核电站建设周期长达10年,难以匹配AIDC 1-2年的建设周期。在输配电侧则面临变压器产能缺口,2025年电力变压器供应缺口达30%,大型变压器交付周期近4年,核心瓶颈在于绕线工等熟练技工短缺。面对电力供应瓶颈,短期内,AI企业通过自建电源、迁移选址、能效提升等方式应对;中长期,通过放松监管并巨资投入电网现代化、发电设施与储能建设。