或扫码获取更多报告

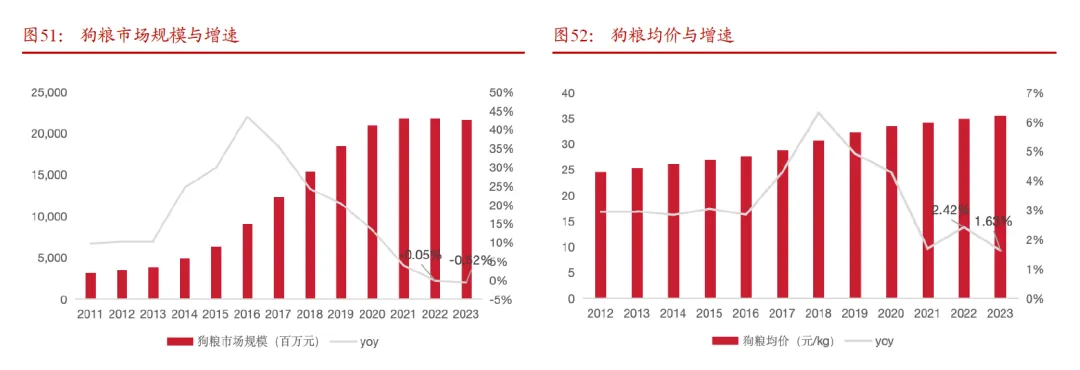

狗粮规模增长放缓,消费量下降拖累,但均价增长稳健。狗粮市场近年持续下滑,拆分看,主要系消费量在宠物小型化、养狗家庭数量下降等因素导致狗粮消费量下行,但在精细化养宠趋势下,狗粮均价提升带动行业规模整体维持稳健。

城市化&卫生环境限制导致养狗家庭渗透率20年后快速下行,22-23年小幅修复。由于城市化、部分地区养犬限制与卫生环境事件限制养宠家庭渗透率近年有所下降,23年小幅修复。

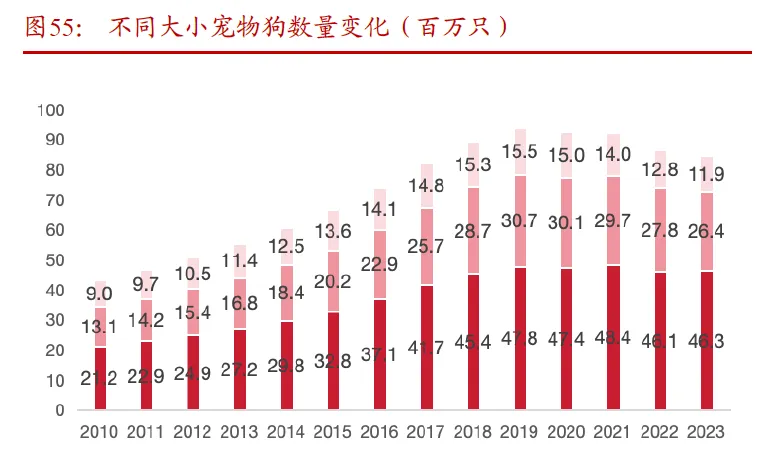

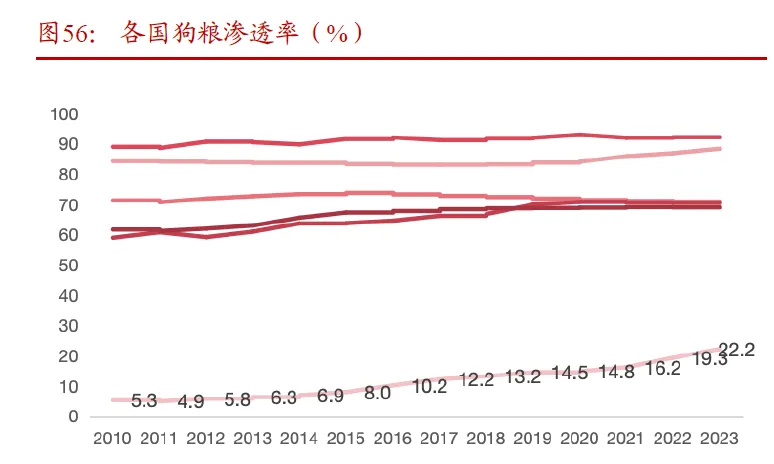

宠物狗小型化趋势&狗粮渗透率提升相对缓慢限制狗粮消费量提升,长期看宠粮渗透率提升具空间。养宠条件限制下,大型犬数量持续下降,小型犬整体较稳定,但大型犬数量下降进一步压制了宠粮消费,但当前我国宠粮渗透率仍处于低位,对标海外长期看宠粮渗透率提升依然将拉动行业消费量增长。

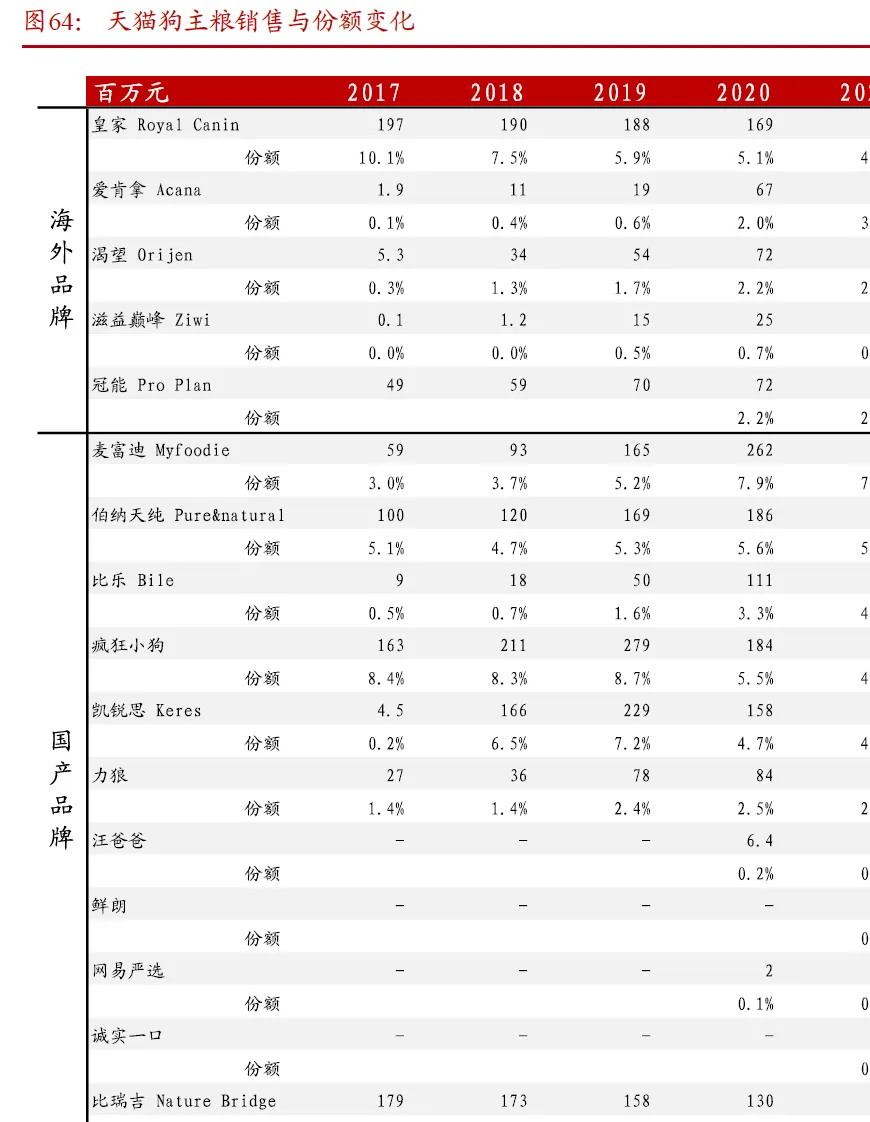

龙头企业优势逐步巩固,格局走向集中。从格局变化角度,由于狗粮市场增长缓慢,新兴国产品牌主要集中在宠物猫且多针对宠物猫市场进行研发,从而导致狗粮整体格局变化较猫粮更缓慢,核心龙头包括麦富迪、皇家等,且龙头品牌优势逐步积累下,行业份额逐步走向集中

新养狗人群较少&狗粮渗透率爬升相对缓慢,国内狗粮具有明显精细化趋势,产品升级稳步推进。不同于猫粮新养宠家庭&猫粮渗透率提升仍处于快速阶段,对应宠粮“新人”较多,狗粮由于养狗家庭数量稳定,狗粮需求基础盘更为牢固,对应国产企业产品更倾向于深耕现有客户,产品精细化趋势显著,推动均价稳步提升,对应狗干粮中高端比例持续提升。

另一方面,兼具补水&高营养特点的湿粮成为干粮升级方向,中低端湿粮比例维持稳定。我们以均为中端价格段的麦富迪Barf系列干粮和湿粮看,湿粮营养价值有优势,但单位价格更高,中高端干粮的升级逐步向湿粮进行转变。

赛道成长性较弱,新晋企业较少,竞争激烈的线上市场份额逐步走向集中,尤其龙头企业份额22-23年开始逐步提升。线上竞争与行业整体竞争情况相近,在新企业较少的情况下,竞争激烈程度较猫粮显著弱化,行业从21-23年持续集中。

深耕现有用户下,国产狗粮体现较强的精细化趋势,分犬型、犬种、功效的产品快速迭代。由于行业整体增长较缓,而狗粮由于犬杂食属性、对不同食品容忍度较强,产品切换难度较低,整体粘性较弱,针对现有用户,厂商通过精细化提高对消费者的绑定,对应从产品看,分犬型、犬种、功效的产品快速迭代。

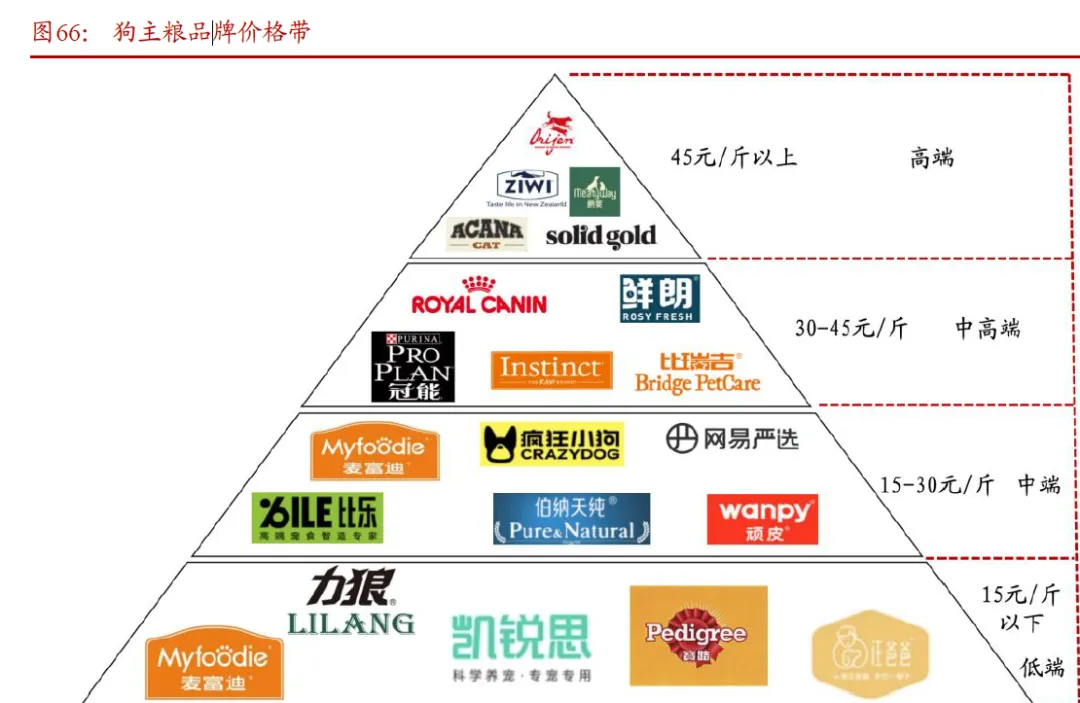

国产品牌以性价比优势占据中端市场,部分品牌依托工艺升级&珍稀原材料等产品差异化实现价格带提升。

佩蒂旗下爵宴推出风干粮,在同工艺或同价格段产品中性价比优势较明显。风干粮是一种通过自然风干或模拟自然风干条件生产而成的宠物食品。这种工艺通过蒸发去除水分,无需增加热量,能够最大程度地减少天然成分中所含蛋白质、维生素和酶的损失,并很好地保留了原料的构造。风干粮的特点是含肉量极高,但脂肪含量也相对较高,因此可能会导致猫咪肥胖及相关疾病。由于高含肉量,一般而言风干粮也会更贵。

中端价格带:国产品牌必争之地,麦富迪性价比&产品创新度兼具。以Barf系列为例,麦富迪以21.3元/斤左右价格做到了75%+肉质占比,粗蛋白质大于32%,粗脂肪大于14%,对比看疯狂小狗20元/斤,肉质来源占比59%,且鲜肉占比仅30%,再向下看网易严选17.25元/斤,鲜肉占比仅20%,肉质占比与疯狂小狗接近。向上价格带看,比乐23元/斤,冷冻鸭肉18%,鸡肉粉18%,伯纳天纯22.5元/斤,鲜鸡肉占比仅26%。更贵的产品如卫仕25元/斤,鲜鸡肉含量24.6%,肉粉22.6%,高端产品X80,价格36元/斤,鲜鸡肉达到80%。

低端价格带:杂牌粮主要价格段,麦富迪品牌优势显著,核心爆款牛肉双拼产品高性价比、价格带竞争对手较少。核心产品位于低端价格带的品牌包括凯瑞思、力狼、汪爸爸等,麦富迪从中低端价格带产品起家,目前来看低端价格带产品仍为公司狗粮的核心产品。除了该类品牌型狗粮品牌外,大量河北粮品牌亦位于10元/斤价格内,麦富迪整体在该价格段具有一定品牌优势。

从核心爆款牛肉双拼粮看,一方面15元/斤价格带相关产品较少,且在该价格段该产品具有30%牛肉原材料占比,鲜鸡肉、鸡肉粉含量超11%,性价比优势极为明显;另一方面,该产品为公司15年推出,开创了宠物食品全新细分品类,凭借差异化产品类型以及优质产品力,牛肉双拼粮顺利切入宠食市场并取得高速增长,差异化优势亦较明显。

综合看,由于狗粮市场发展特点,体现出几大趋势:1)精细化,通用性产品占比较低,产品线多细分至具体犬种,2)工艺升级,国产品牌通过工艺升级实现价格段提升,尤其烘焙粮产品主要企业与品牌均有参与,3)国产品牌更新迭代较猫粮缓慢,性价比竞争更为明显。由于狗粮市场增长缓慢,厂商普遍更重视猫粮,狗粮产品更新迭代较慢,以麦富迪为例狗粮当前7个系列,猫粮达12个系列,细分SKU上猫粮亦领先狗粮;此外犬杂食属性与高食量特点,使得高端定位狗粮消费者接受度更低(以渴望为例,22年猫粮天猫市占率5.26%,狗粮仅2.6%),性价比竞争特点明显,国产企业亦在高端定位狗粮中的尝试与布局较少(爵宴风干粮虽高价格段,但本质亦是工艺升级下的性价比产品)。4)针对性研发少,多为猫粮系列扩张至狗粮,如麦富迪的Barf、羊奶肉等。

狗零食规模趋于稳定,成长性有限。宠物零食赛道中猫零食为主导,狗零食市场体量较小且陷入存量竞争。2019到2024零食销量的CAGR为4%,销售额CAGR为4.8%。但增速自2021年急速下降,之后维持在1%左右。根据欧睿预测,其未来销量将维持在1.3%左右的增速,销售额则维持在27亿左右的规模,未来约以-0.6%的速度每年下降,同时反映出价格上缺乏提升空间。

线上销售持续提升,抖音增长迅速。宠物零食线上销售占比较高且保持高速增长,新兴渠道成为新的增长点。抖音从2021年开始的不到三千万销售额,到2023年迅速增长到超过两亿四千万。零食用户黏性不如主食,消费者容易快速变更产品,因此以短视频、直播等方式销售的新兴平台容易实现突破。

狗零食品牌CR10为36.9%,较干粮更低。零食品牌份额占比前十中,有六个为国产品牌,市占率和为30.8%,占据绝对优势,头部狗零食品牌顽皮独占超过1/5。品牌份额逐步集中,集中度从2020年到2022年持续增长,2023年维持稳定,新晋企业较少,预计未来有进一步集中空间,但空间有限。

狗零食细分品类中,肉干和洁齿磨牙类产品形成第一梯队,偏好度集中;罐头、冻干形成第二梯队,冻干是偏好度提升最快的品类。消费者在选择狗零食时,更注重产品的营养价值、趣味性和功能性,如肠胃调理、健骨补钙、护肤美毛等功能。