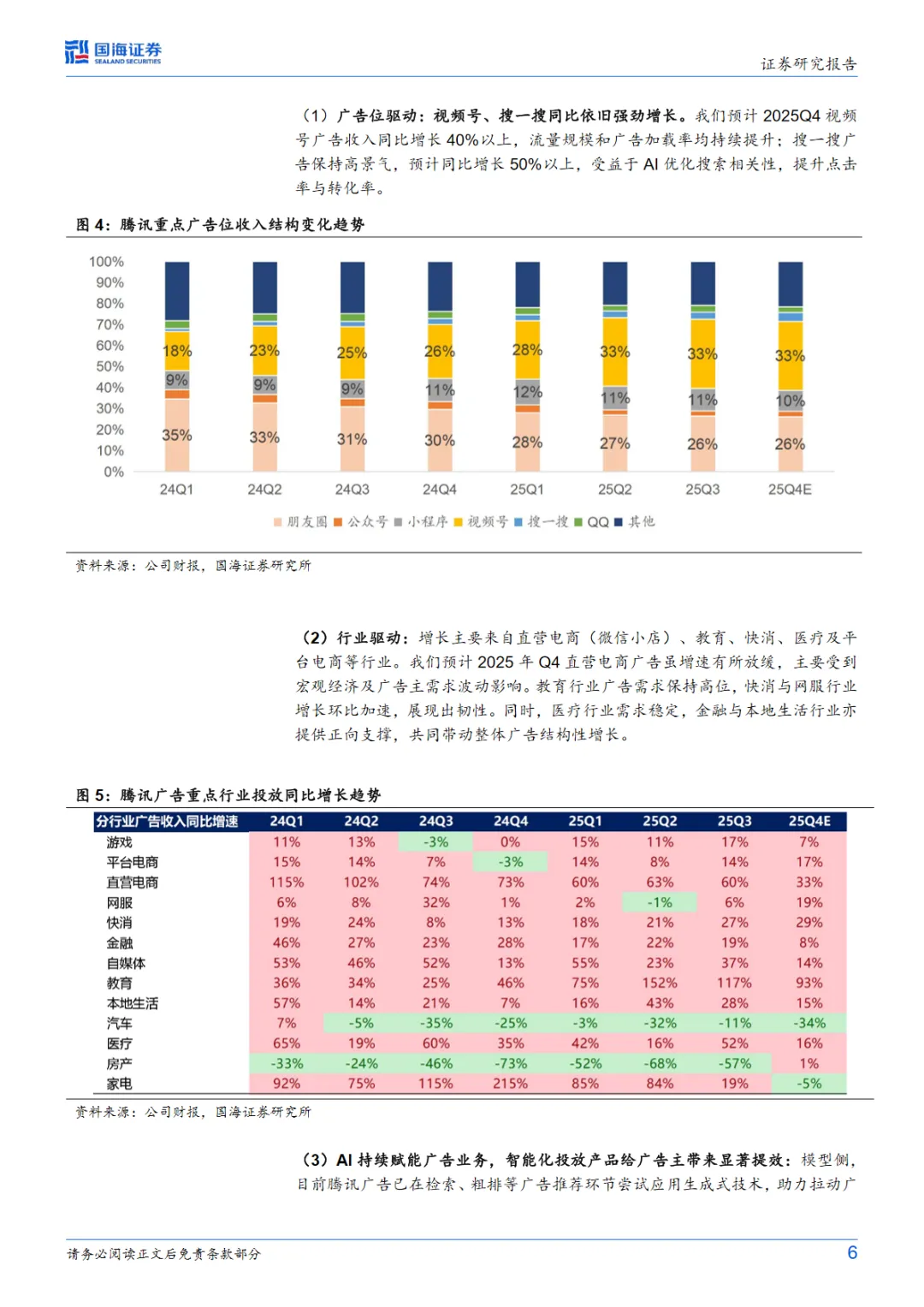

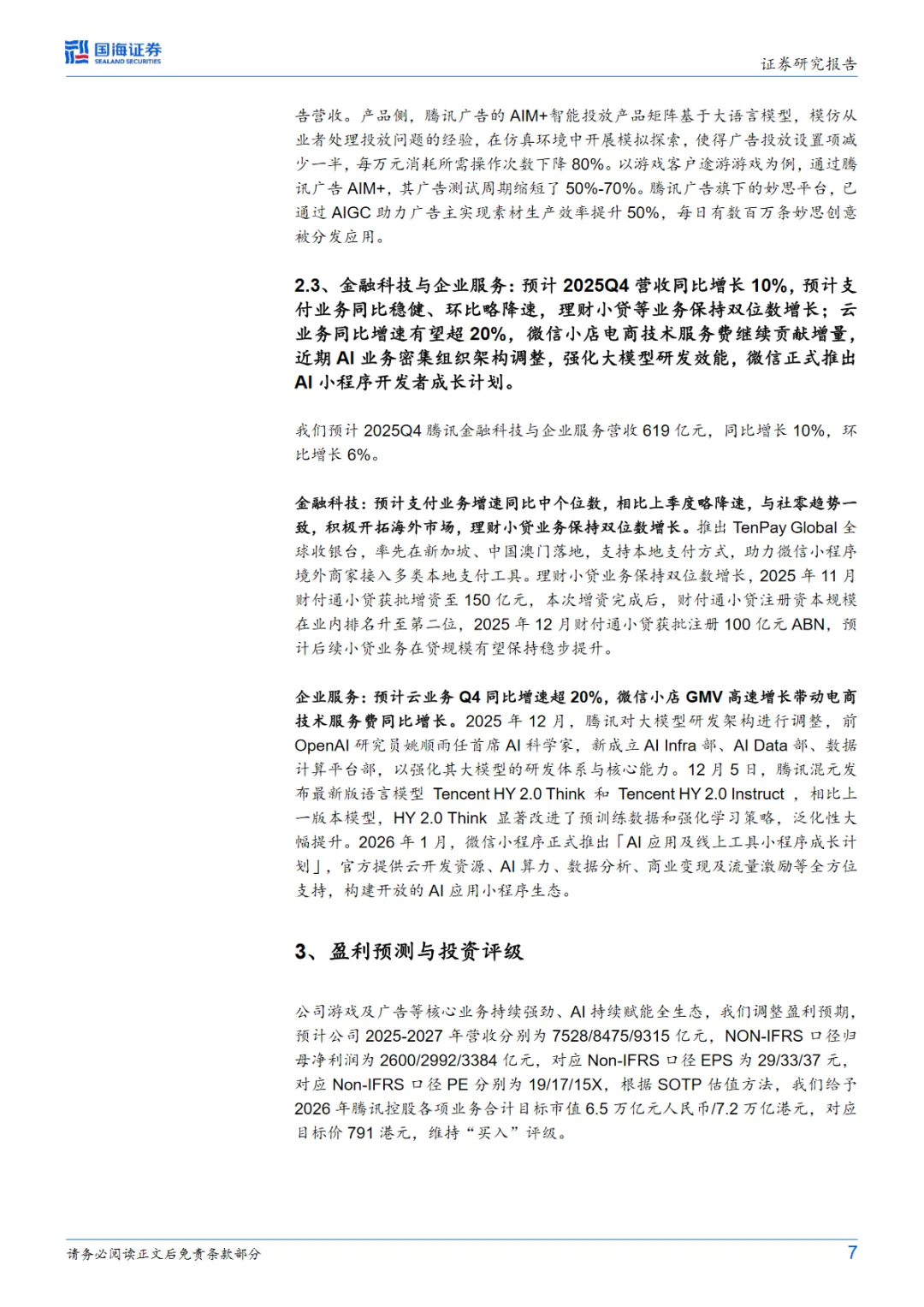

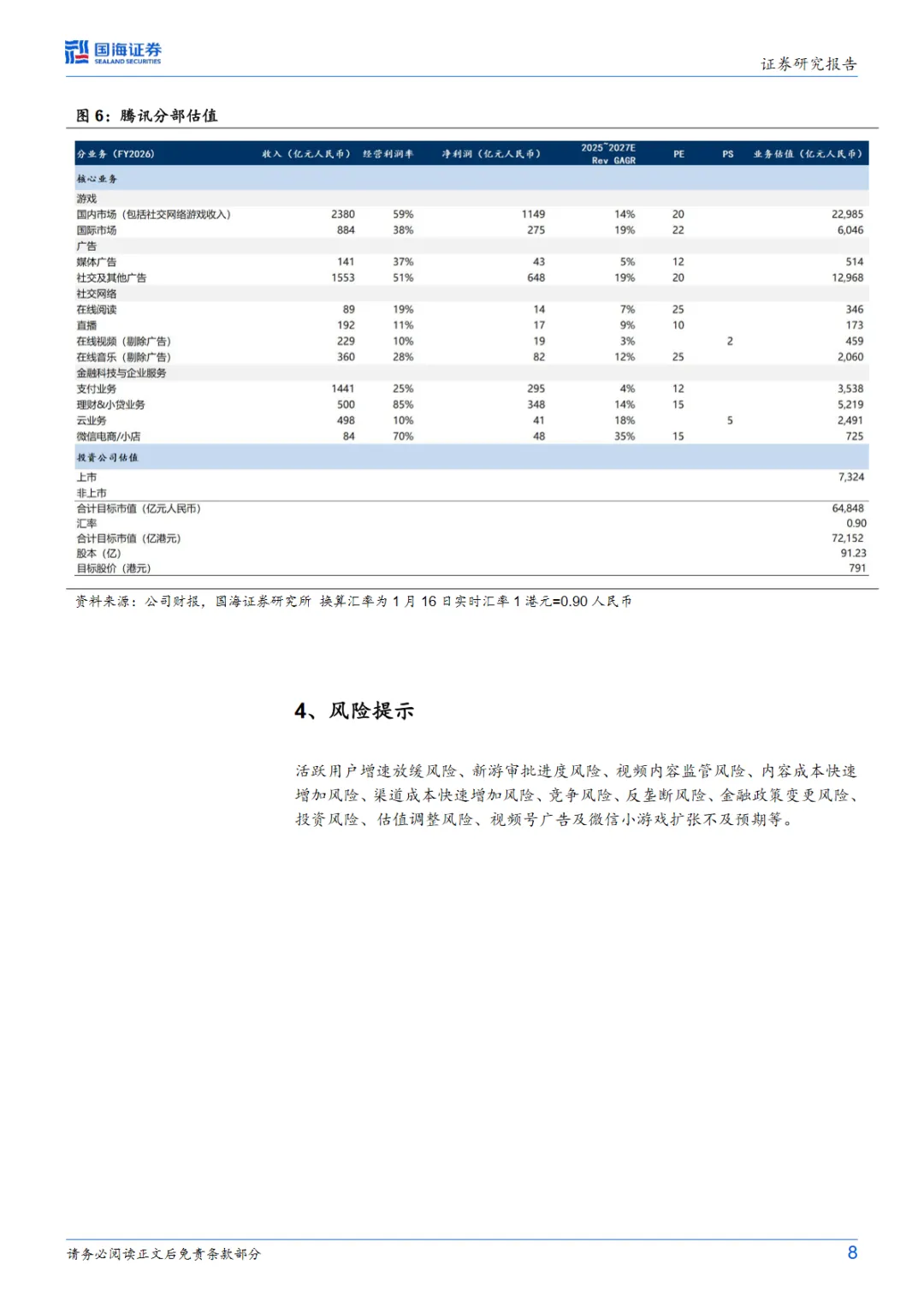

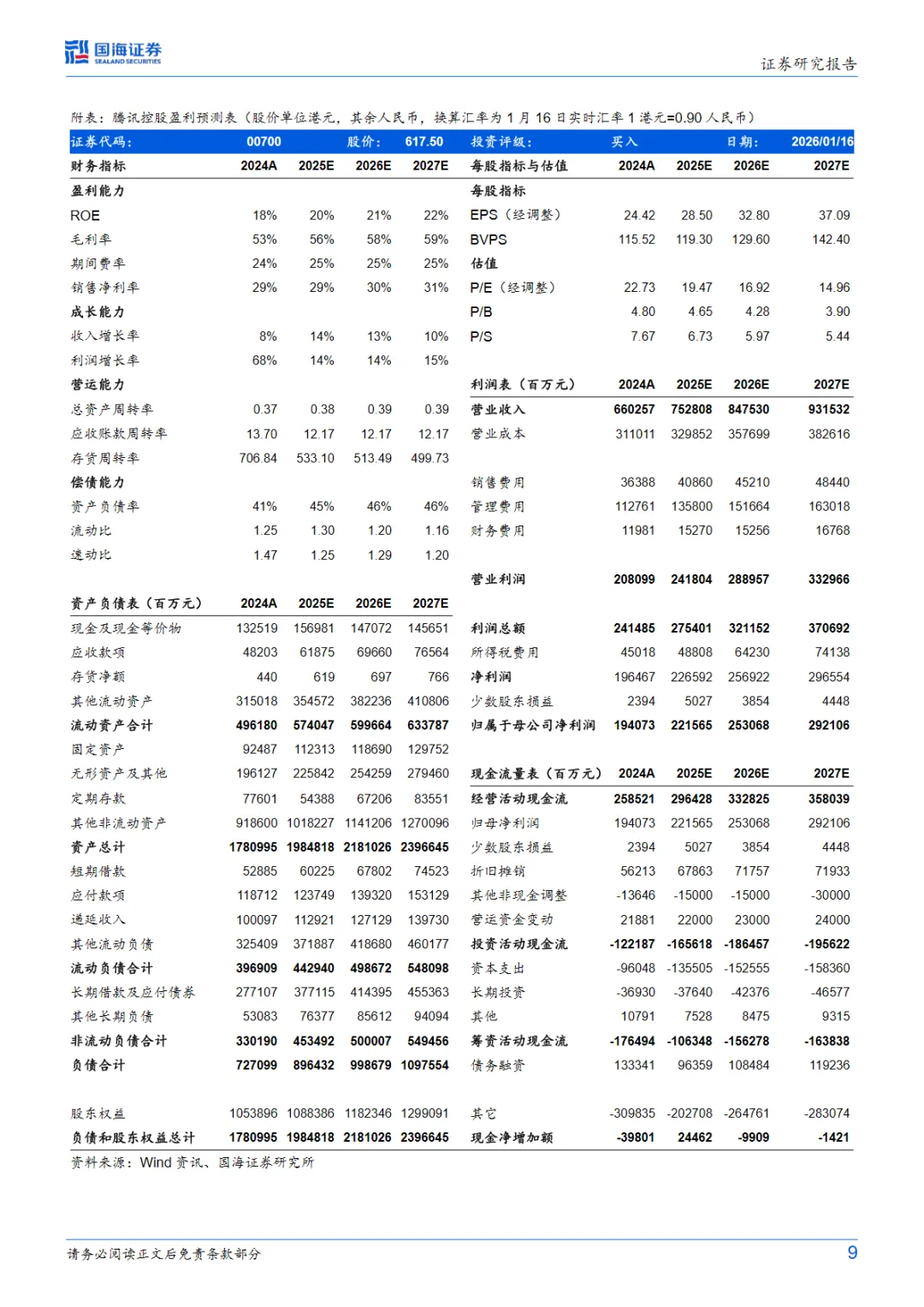

行业研究报告-《港股公司研究报告2025Q4财报前瞻核心业务稳健关注微信AI进展》

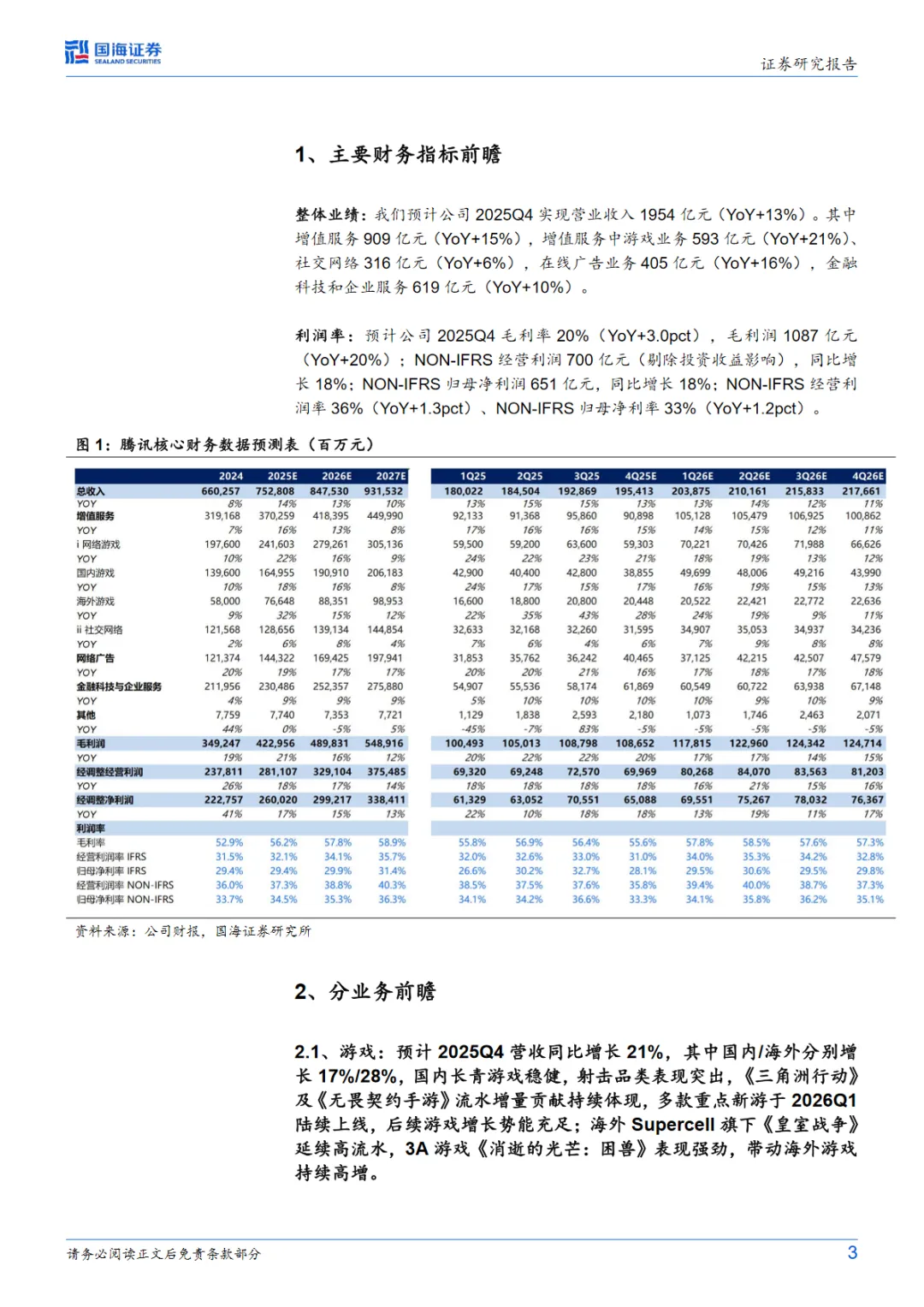

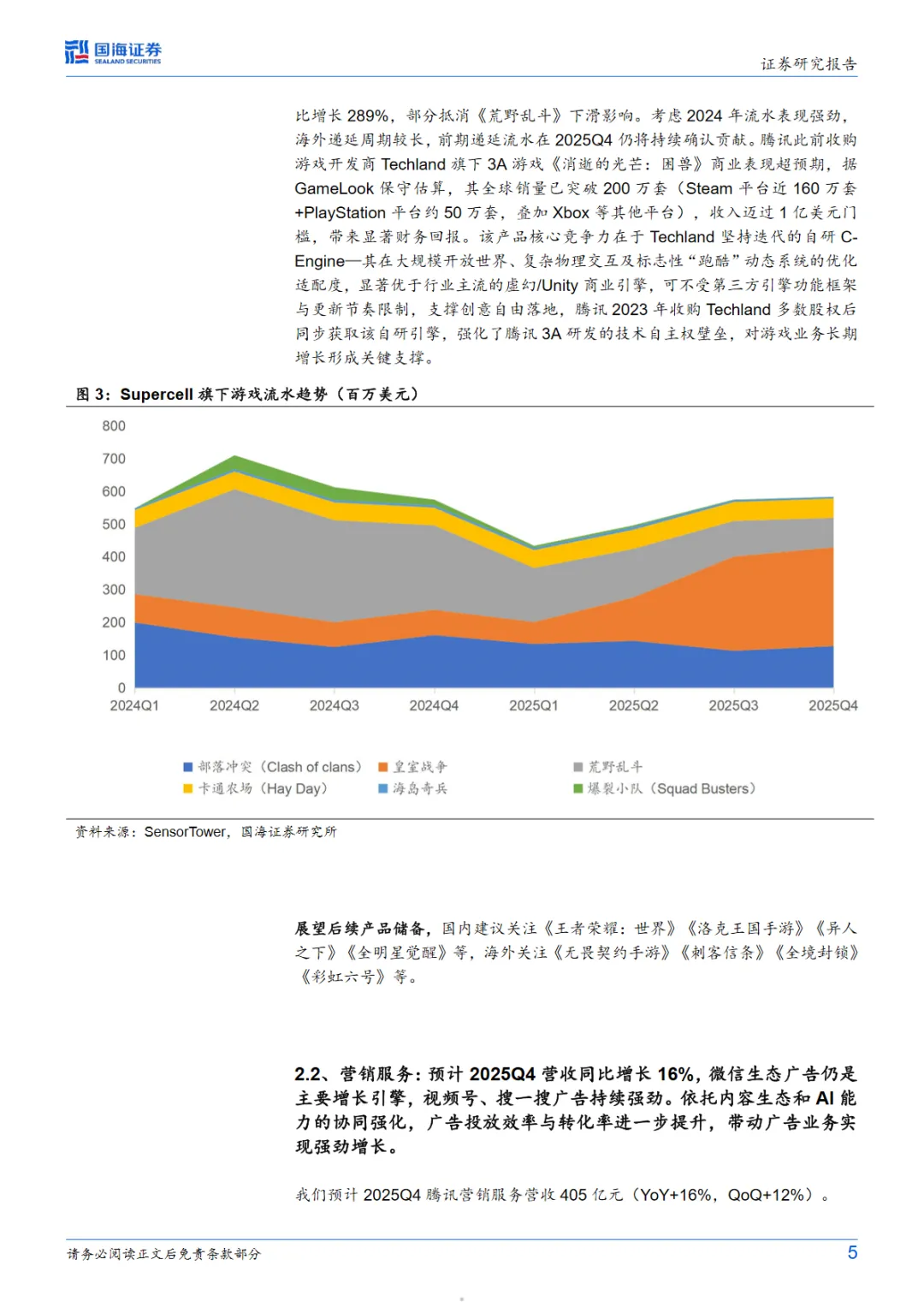

本篇行业报告可以通过扫下方知识星球下载。39元就可以下载星球所有报告。免费提供报告查找服务。国海证券研究所近日发布了对腾讯控股(0700.HK)的2025年第四季度财报前瞻,维持“买入”评级。分析师预计腾讯2025年第四季度实现营业收入1954亿元人民币,同比增长13%。其中,增值服务预计达到909亿元,同比增长15%,游戏业务和社交网络业务分别预计增长21%和6%。在线广告业务预计增长16%,金融科技和企业服务预计增长10%。毛利率预计为20%,同比增长3个百分点,毛利润预计为1087亿元,同比增长20%。报告特别关注了腾讯在游戏领域的增长势头,预计国内外市场均将实现稳健增长。国内游戏市场预计增长17%,而海外市场预计增长28%。腾讯的长青游戏表现稳健,射击品类游戏表现突出,如《三角洲行动》和《无畏契约手游》等。同时,腾讯在微信生态广告方面也显示出强劲的增长,预计2025年第四季度营收同比增长16%,视频号和搜一搜广告是主要增长引擎。金融科技与企业服务方面,预计2025年第四季度营收同比增长10%,支付业务保持稳健增长,理财小贷等业务保持双位数增长。云业务同比增速有望超过20%,微信小店电商技术服务费继续贡献增量。国海证券研究所对腾讯的盈利预测进行了调整,预计2025-2027年营收分别为7528亿元、8475亿元和9315亿元,NON-IFRS口径归母净利润分别为2600亿元、2992亿元和3384亿元。根据SOTP估值方法,给予2026年腾讯控股各项业务合计目标市值6.5万亿元人民币/7.2万亿港元,对应目标价791港元。风险提示方面,报告指出需关注活跃用户增速放缓、新游审批进度、视频内容监管、内容成本和渠道成本快速增加、竞争风险、反垄断风险、金融政策变更风险、投资风险以及估值调整风险等。投资者在做出投资决策时,应谨慎考虑这些潜在风险。免责声明:以上分享报告为公开合法渠道获得,内容大部分来源于网络,版权归原作者所有,如有侵权,请及时与我们联系,我们将第一时间保障您的权益。推荐内容仅供参考学习,不构成投资建议。