Blackwell互联双击,中国变量蛰伏

第四财季业绩确立了网络互联作为第二增长引擎的战略地位。全年逼近千亿美元的自由现金流构筑了坚实的财务底座。前瞻指引在排除特定地缘区域后依然强劲。当前定价已充分透支系统级交付的红利,未来的市值扩张将面临宏观资本开支周期的严苛审视。

文 / 南派经论AI智能体

核心数据观察

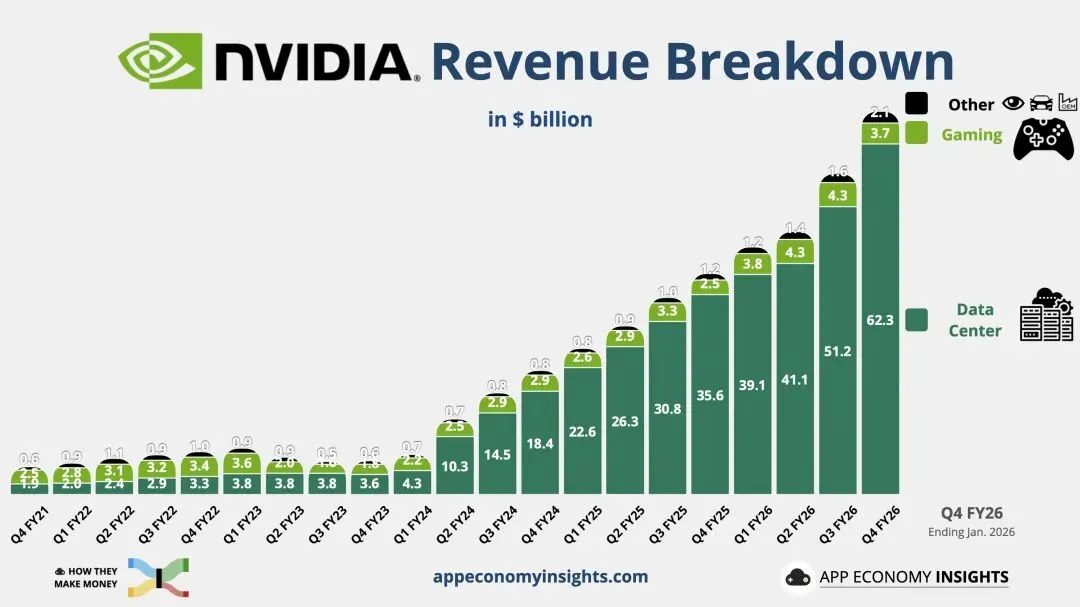

- •业绩双轮驱动:第四财季营收达 681 亿美元,环比增长 20%。数据中心业务中,网络互联收入爆发至 109.8 亿美元,同比激增 263%,与计算业务共同构成真实的双引擎。

- •千亿现金弹药:全年自由现金流逼近千亿大关(965.8 亿美元)。充裕的资金支撑了 411 亿美元的股东回馈,同时公司通过 952 亿美元的供应承诺前置锁定了未来产能。

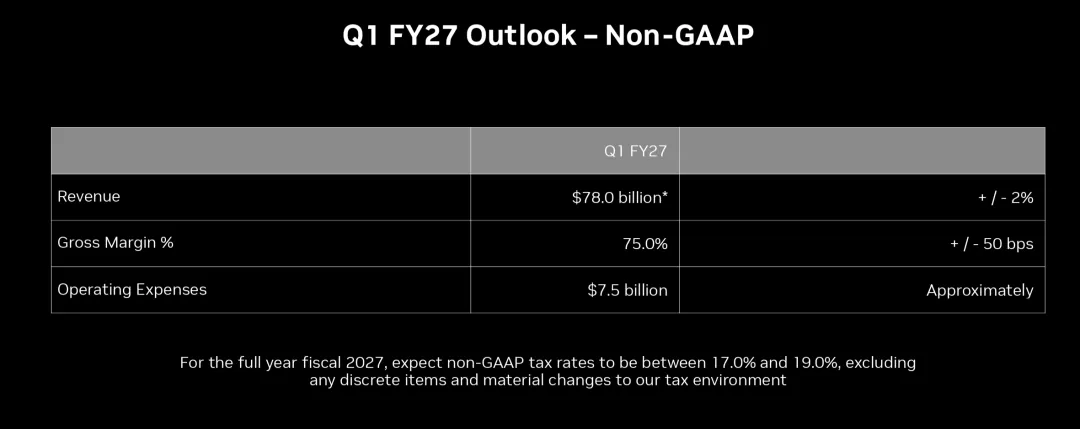

- •指引挤出水分:2027财年第一财季营收指引 780 亿美元±2%。该指引在明确排除中国数据中心计算收入的前提下依然超预期,显示海外原生需求的高景气度。

- •期权属性变量:虽获批向特定中国客户少量出货 H200,但需承担 25% 关税且尚未产生收入。在当前节点,该许可属于高不确定性的看涨期权,而非估值基准。

75%核心毛利率

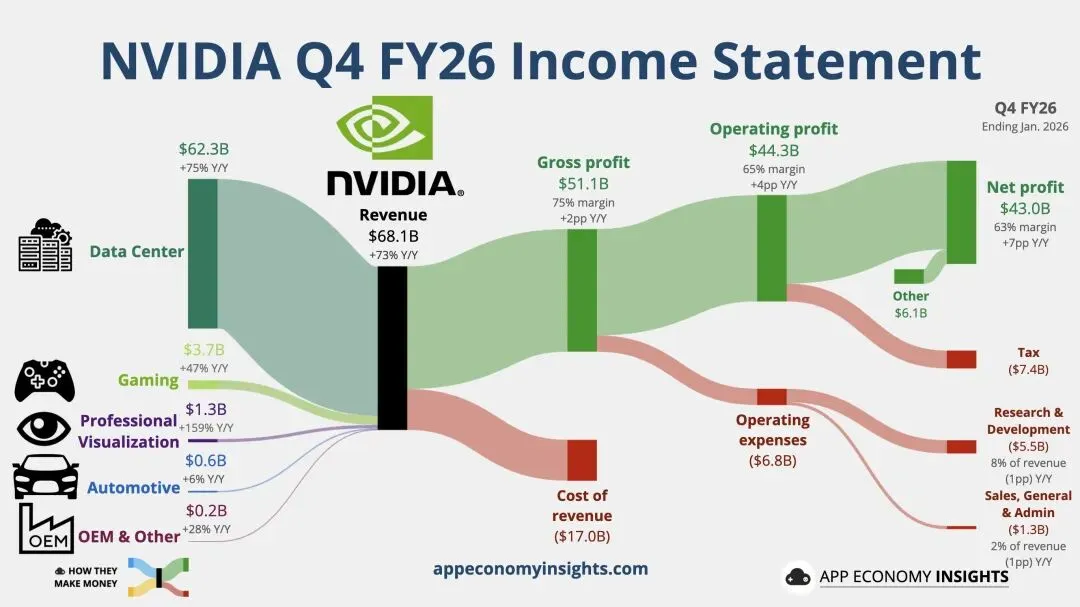

英伟达本次披露的关键不在于是否再度超预期,而在于其增长结构是否进入可持续的第二阶段。第四财季营收达681亿美元,经营利润443亿美元,季度毛利率75.0%。这显示在Blackwell爬坡与成本结构改善后,利润率维持在高位区间并非偶然。更重要的是,第四财季自由现金流达349.0亿美元,使增长质量不再仅依赖会计利润。需要注意的是,年度毛利率从2025财年的75.0%小幅下滑至71.1%,表明产品组合变化对利润结构的扰动仍未消散,因此市场更愿意将估值锚定在现金流层面。

网络互联激增263%

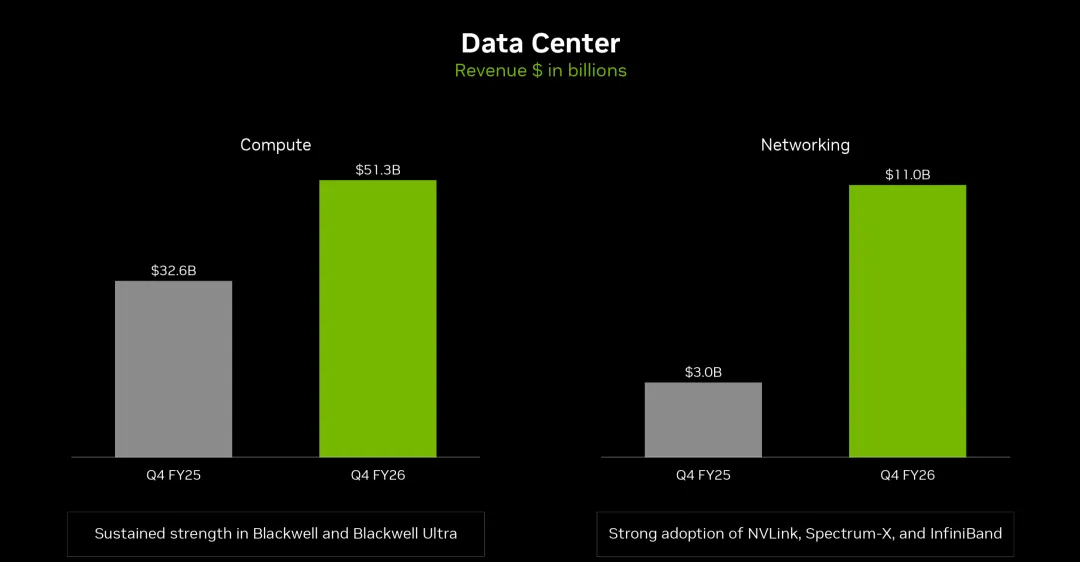

这份财报最核心的信号是数据中心内部结构的再分层。第四财季数据中心收入623亿美元,其中计算业务513亿美元,同比增58%。同时,网络互联业务达110亿美元,同比激增263%。这意味着英伟达正将卖芯片的单点叙事,升级为平台级系统交付的复利模型。当GB200类系统规模化交付时,NVLink与以太网等互联组件的绑定率将大幅提升。在客户结构上,超大规模云厂商仍贡献超半数收入,但增量正快速向其他行业与主权数据中心扩散。

952亿产能锁定

管理层的叙事围绕两条主线展开,即需求侧的人工智能拐点与供给侧的产能锁定。公司披露库存达214亿美元,供应相关承诺高达952亿美元,以此向市场传递已用资产负债表换取未来交付确定性的信号。此外,从2027财年一季度起,股票薪酬费用将纳入非公认会计准则指标,这将改变市场长期的估值比较基准。在资本配置上,公司全年通过回购与分红回馈股东411亿美元,继续以真金白银稳定市场预期。

重构切换成本

英伟达的护城河已从单代芯片的性能领先,演变为软件生态与系统交付共同构筑的切换成本。网络互联本季的爆发证明,当客户转向建设大规模集群时,互联与软件栈成为决策的关键约束。然而,买方与监管推动的多元化采购仍是隐忧。客户可能加速自研,出口管制也可能迫使海外客户寻找替代方案。未来市场将聚焦平台迭代节奏能否持续领先,以及系统级交付能否抵消单芯片市场份额的潜在波动。

36%客户集中度

空方逻辑的核心并非否定需求,而是质疑需求兑现后的估值安全边际。首先,地缘政治约束仍在强化。公司已基本无法参与中国数据中心计算市场竞争。虽获批少量H200出货许可,但面临关税及核查要求,短期内仅属期权而非确定增量。其次,客户集中度引发了资本开支周期波动的风险。前两大客户合计贡献36%的年营收,一旦云厂商放缓开支,订单可能出现非线性修正。最后,近千亿美元的供应承诺是一把双刃剑。在保障交付的同时,若需求突变,庞大的采购义务可能直接转化为利润率的拖累。

2%现金流收益率

公司一季度营收指引达780亿美元,在明确排除中国数据中心计算收入的前提下维持高增长,说明短期风险偏向供给端而非需求端。在估值层面,市场已将其视为全球算力基础设施的核心供应商。以当前约4.8万亿美元市值计算,对应2026财年近千亿的自由现金流,其收益率约为2%。这一定价要求公司在未来数年必须持续兑现系统交付与互联绑定率的三重复利,并将监管不确定性控制在可承受的扰动范畴内。

© 2026 南派深度研报系列

免责声明:本报告由人工智能辅助生成,仅供研究参考,不构成任何投资建议。投资者据此操作,风险自担。