银矿的市场分析

中文名称:银矿砂及其精矿

英文名称:Silver ore

西班牙语名称:Mineral de plata

俄语名称:Серебряная руда

葡萄牙语名称:Minério de prata

海关编码:261610

全球市场分布

全球白银资源相较集中,前十大储量国占全球储量的主要部分,其中秘鲁、澳大利亚、俄罗斯、中国和波兰合计占比达71%。从产量看,墨西哥、中国、秘鲁、波兰和玻利维亚是主要生产国。白银资源以伴生矿为主(全球约70~80%储量伴生于铜、铅锌等金属),这意味着,全球白银的供应量很大程度上受这些主金属(尤其是铜、锌)的市场行情和开采决策影响,而不仅仅是白银自身的价格。

截至2025年最新统计,全球白银探明储量为64.14万吨(约20.58亿盎司),按当前全球年开采量测算,可静态开采年限约24年(数据源自美国地质调查局(USGS)2025年报告)。

全球主要市场特点概述:

中国进口情况

整体进口概况

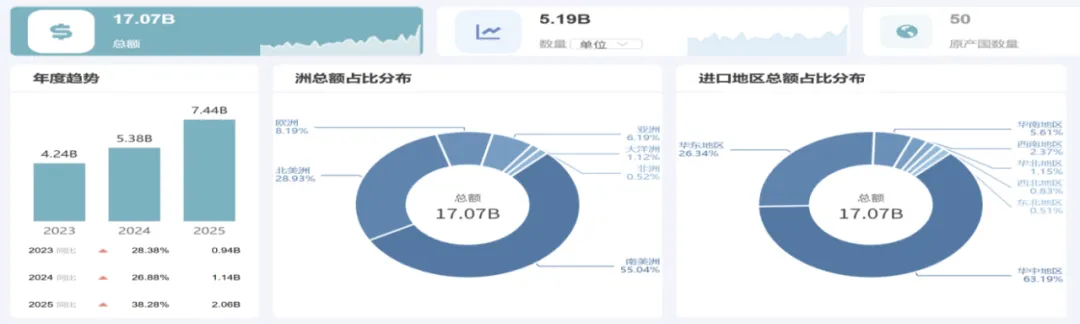

2025年1至12月,中国银矿进口总额达 74.4亿美元,同比大幅增长38.28%。从贸易方式看,进口结构高度集中,加工贸易是绝对主力,全年进口额53.2亿美元,同比增长27.42%,占进口总额的71.45%。这凸显了我国进口银矿主要用于后续加工再出口的产业模式。一般贸易进口额8.1亿美元,占比10.88%,同比增长19.70%。总的来说,规模加速扩张,加工贸易占主导。

图源:环球慧思智能终端系统-贸易数据分析系统截图(B为十亿美元)

省市进口情况

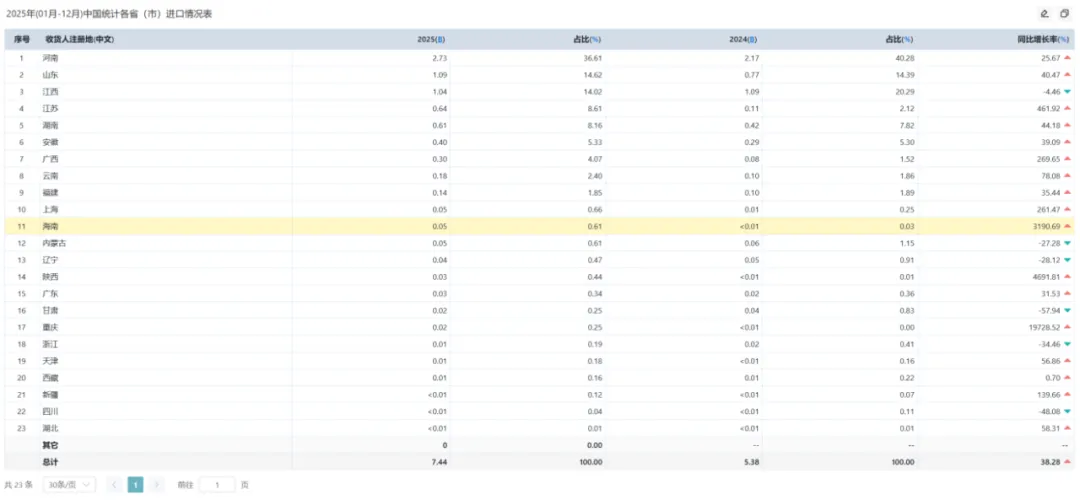

从进口省份分布看,2025年中国银矿进口呈现“沿海与中部主导,内陆省市异军突起”的状态。进口额高度集中于少数几个有色金属冶炼与加工业大省,河南省、山东省、江西省为进口前三省,合计占比超过65%。河南省稳居首位,进口额 27.3亿美元,占总量的36.61%,凸显其作为全国白银冶炼核心基地的地位;山东省进口额10.9亿美元,占比14.62%。江西省进口额10.4亿美元,占比14.02%。

除此之外,部分内陆与沿海省市进口额呈现指数级增长,成为年度显著亮点,反映出国内产业布局的新动向:重庆市同比增速高达19728.5%(增长近200倍),表现最为突出,陕西省同比增长4691.81%,海南省同比增长3190.69%。这一分布格局表明,中国银矿的进口加工产业在巩固河南、山东等传统基地的同时,正快速向重庆、陕西等内陆地区以及海南等具有政策与区位优势的新兴区域扩散。

图源:环球慧思智能终端系统-贸易数据分析系统截图(B为十亿美元)

总结:2025年,中国银矿进口延续了加速增长的势头,全年总额攀升至74.4亿美元,同比增幅高达38.28%。尤其值得注意的是,下半年进口额达到41.3亿美元,上半年进口额为33.1亿美元,下半年较上半年增长了10.90%,显示出持续强劲的动能。这一增长的核心驱动力,在于国内以光伏、新能源为代表的下游高端制造业迅猛扩张,它们对白银产生了巨大的结构性需求,从而持续拉大了国内原料的供给缺口,成为拉动进口的最主要力量。

图源:环球慧思智能贸易终端-贸易数据统计系统截图(M为百万美元)

中国进口来源国分析

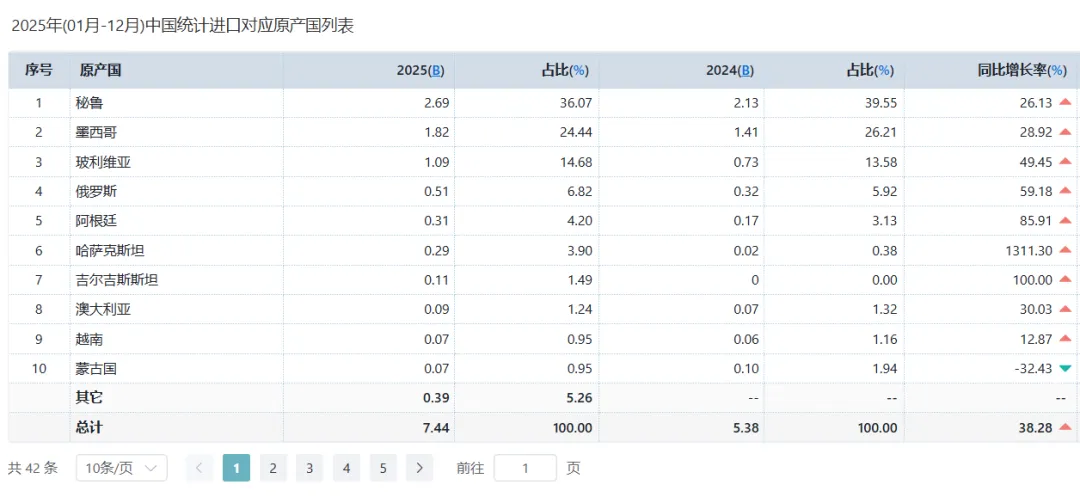

拉丁美洲一体化协会(LAIA)仍是中国最重要的银矿贸易伙伴,全年进口额达59.7亿美元,同比增长32.57%,占进口总额的绝对主导地位。其中,秘鲁为最大单一供应国,进口额26.9亿美元(+26.13%),墨西哥紧随其后,进口额18.2亿美元(+28.92%)。与拉美传统来源地的稳定增长相比,以上海合作组织(SCO)成员国为代表的新兴市场增长势头迅猛,全年贡献进口额9.4亿美元,同比激增172.22%,成为增长最快的板块。其中,哈萨克斯坦进口额同比飙升1311.30%,呈现爆发式增长。俄罗斯的进口额也达到5.1亿美元,同比增长59.18%,显示出巨大潜力。这一格局表明,中国在稳固拉美传统供应主渠道的同时,正通过“一带一路”等合作框架,积极拓展中亚、欧亚等新兴来源地,以促进进口多元化,增强供应链韧性。

图源:环球慧思智能终端系统-贸易数据分析系统截图(B为十亿美元)

银矿企业的营销开发建议

客户开发与运营

在银矿行业供应商结构相对稳定的背景下,企业可主动运用数据分析开拓新供应商与新兴市场,以分散采购风险、优化综合成本。相关策略如下:

①定位新兴供应市场:基于中国银矿进口数据,利用贸易分析工具监测不同来源国的供应增长趋势,识别进口增速显著、潜力较高的新兴市场,并评估其供应稳定性与合规条件,作为现有供应链的补充或替代选项。

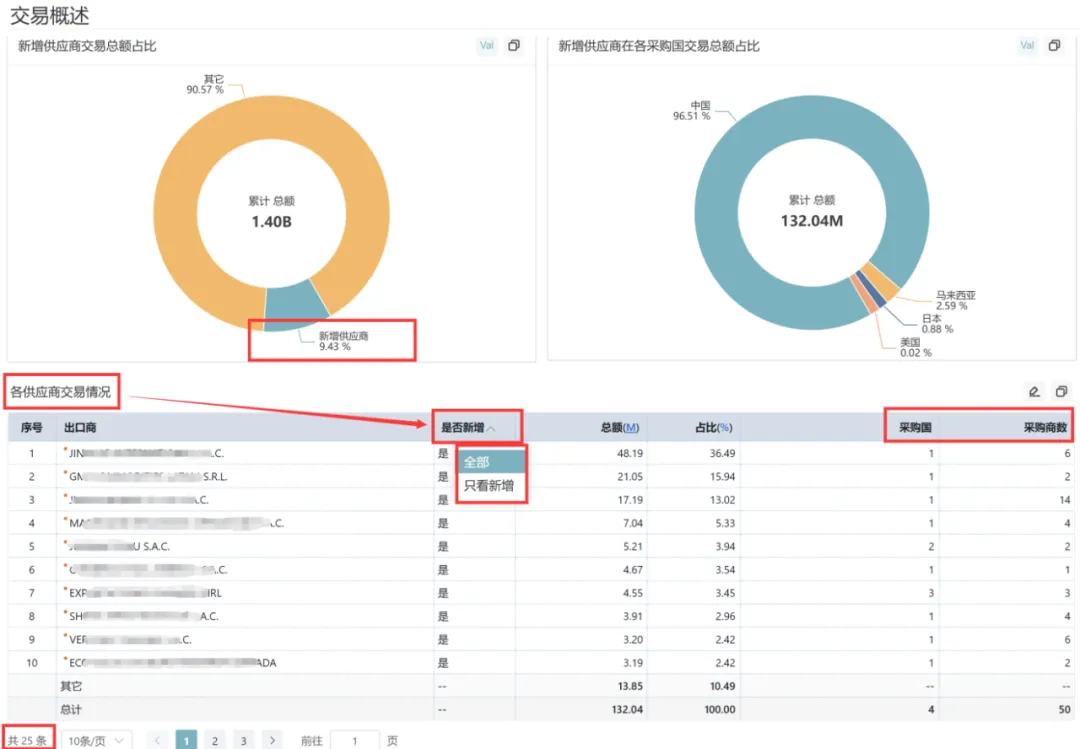

②精准筛选新增供应商:依托市场数据库与贸易记录,设置多维筛选条件(如RFM功能等),快速锁定近期活跃的新增供应商。通过背景核实与初步接洽,建立直接联系,实现高效开发与供应链嵌入。

图源:环球慧思智能贸易终端-新增供应商分析系统截图(M为百万美元)

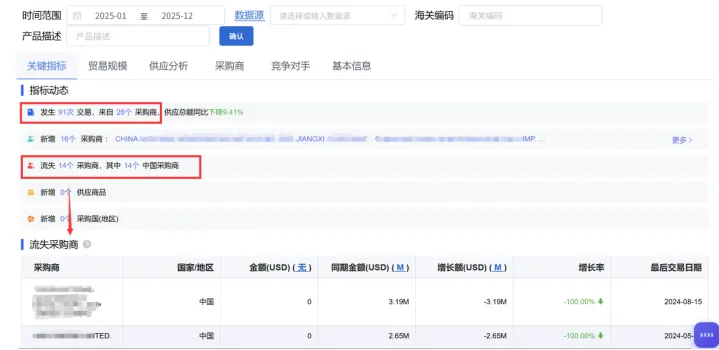

③环球慧思智能终端SalesWits数据动态追踪与反馈评估:建立新兴市场与新增供应商的数据追踪机制(环球慧思智能终端GTIS系统智能提醒服务+SalesWits-客户关键指标),了解掌握最新动态数据、关键指标,评估其供应稳定性、价格波动及政策变化,实现持续的风险评估管控与采购策略调整。

图源:环球慧思智能贸易终端-SalesWits-关键指标系统截图(M为百万美元)

市场策略

供应链多元化与分散化:加大新兴市场开拓,减少对传统主导供应国(如墨西哥、秘鲁)的过度依赖,积极开拓中亚、非洲及“一带一路”沿线国家的新兴银矿资源;加强供应商梯队建设,主动开发“新增供应商”,与中小型矿山或新兴项目建立直接联系,构建多层次、弹性化的供应商体系。

数据驱动与精细化运营:加强贸易数据分析,精准判断采购时机、锁定成本,并识别新兴供应趋势;风险管理前置,将数据分析应用于供应商资质审核、物流路径优化及地缘政治风险评估,实现从“被动响应”到“主动管理”的转变。

产业链纵向整合:向上游延伸,通过股权投资、包销协议或合作开发等方式,深度参与海外矿山项目,获取稳定且具成本优势的原料;向下游深化,不仅是原料供应商,更向高附加值产品加工和服务解决方案提供商转型,深耕国内高增长赛道,紧密绑定光伏新能源、5G电子、新能源汽车等国家战略性新兴高端产业的需求,提供定制化原料。

产品知识拓展

1.产品概述

纯银为银白色,又称白银,是一种具有优良导电性、导热性、延展性和可塑性的白色金属。银在自然界中常以单质或与硫、氯、氮等元素结合的形式存在。银精矿是指富含银元素的有色金属工业中间产品,主要用于提取银及伴生金属。银精矿交易和工艺确定的关键在于其银品位及相关元素含量的测定,通常需检测银、金、铜、砷、铋、铅、锌、硫、铝、镁等元素。全球约三分之二的银资源与铜、铅、锌、金等矿床伴生。

银除了被我们所熟知的用于制作珠宝和货币外,还因其优良的导电、导热性能及化学稳定性,被广泛地应用于光伏、电子、医疗、光学等众多领域,并发挥不可替代的作用,被誉为现代高科技产业的“宠儿”。

2.银矿产业链分析

银矿行业产业链涵盖上游勘探开采、中游冶炼加工以及下游应用三个环节。上游资源供应影响产业链稳定,中游冶炼技术及成本控制尤为关键,下游需求则主导行业发展方向。

核心需求主要应用于工业消费(占比约58%)、首饰消费(占比约17%)、实物投资(占比约17%)、银器消费(占比约5%),剩余3%为小众消费类别。

工业消费领域用银主要行业分布与占比如下:

光伏:占比约29%,单一行业占比最高,光伏关键材料电极制造(目前银电极在光伏电池中的占比高达99%),N型电池的技术迭代同步。

电子元件/电气综合:占比约36%,传统上最大的工业用银领域(几乎所有含开关、接点或导线的电气设备中都有使用),覆盖半导体封装、5G、水处理、云计算和数据中心的高性能连接器等。

钎焊合金:占比约12%,广泛应用于空调、冰箱等制冷设备、汽车制造、航空航天及电力配送。

化工:占比约8%,催化/化工设备,用于环氧乙烷/甲烷催化等。

摄影:占比约3.7%,受大环境影响持续下滑,但医疗/工业感光仍是刚需(医用X光片、工业探伤胶片、专业摄影和胶片电影制作等)。

其他工业:占比11.3%,比如医疗器械(利用抗菌性)、镀银(用于装饰和工业反射镜)等。

往/期/回/顾