手机版

二维码

购物车

(

0

)

供应

求购

公司

团购

展会

资讯

招商

品牌

人才

知道

专题

图库

视频

下载

商圈

推广

热搜:

采购方式

滤芯

带式称重给煤机

甲带

气动隔膜泵

减速机型号

无级变速机

链式给煤机

履带

减速机

首页

供应

求购

公司

团购

展会

资讯

招商

品牌

人才

知道

专题

图库

视频

下载

商圈

首页

>

资讯

>

展会资讯

虹软科技2025业绩快报及财报分析

日期:2026-02-26 00:29:25 来源:网络整理 作者:本站编辑

评论:0

虹软科技2025业绩快报及财报分析

虹软科技最新发布2025年全年业绩快报,仔细看看。

? 业绩与预期差:净利润大幅超预期,营收增长略显平淡

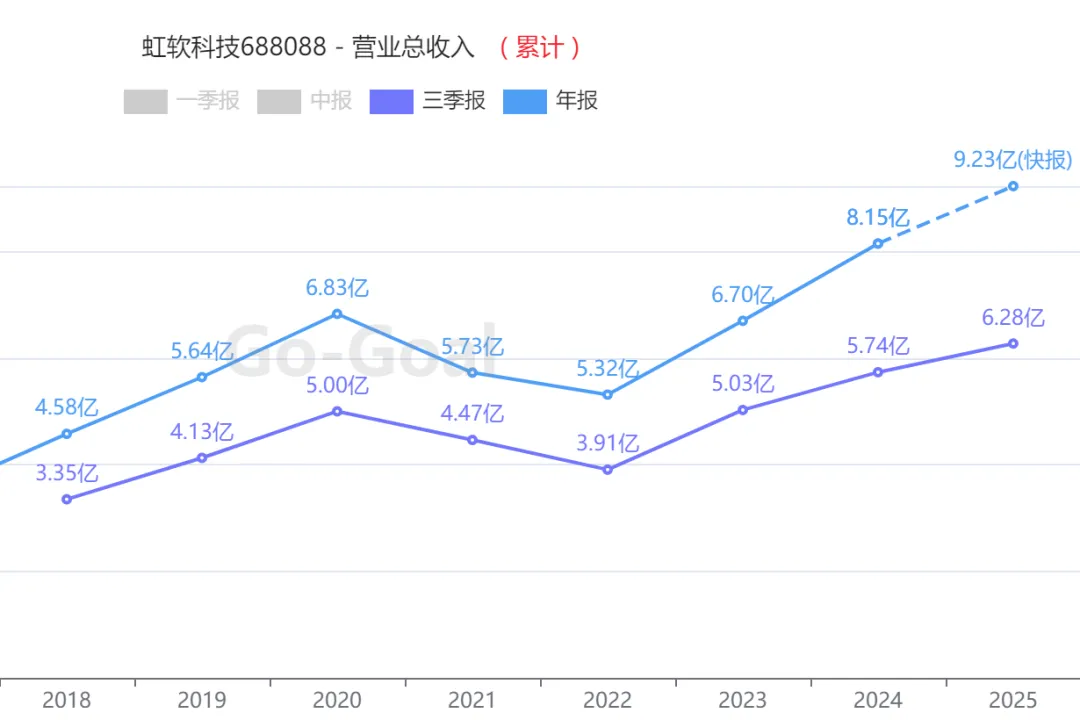

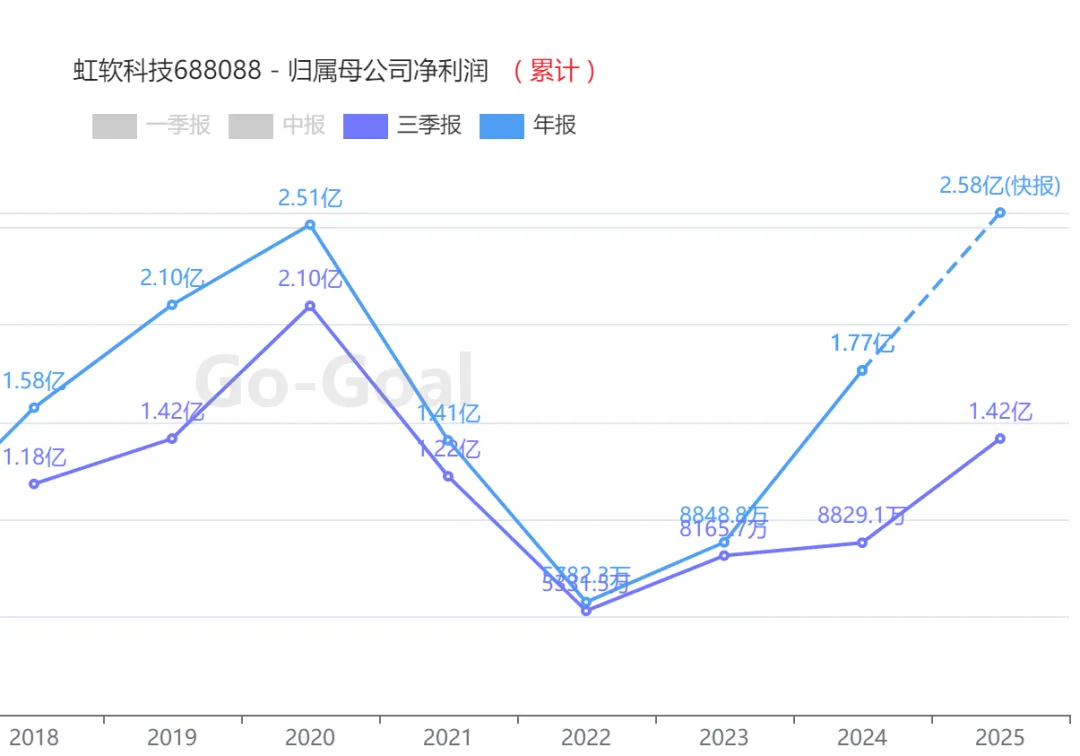

根据公司于2026年2月25日晚间发布的业绩快报,2025年全年实现营业总收入 9.23亿元,同比增长 13.22%;归属于母公司所有者的净利润 2.58亿元,同比增长 45.86%。扣非净利润为 2.13亿元,同比增长 36.85%。

关键预期差分析:

根据朝阳永续一致预期数据,市场对虹软科技2025年的净利润一致预期为 2.34亿元,公司实际业绩(2.58亿元)超出预期约 10.3%,系统鉴定结果为“可能超预期”。

此外,市场对2025年营收的一致预期为 10.11亿元,公司实际营收(9.23亿元)低于预期约8.7%。这表明公司在收入端增长略缓,但通过出色的成本费用控制和规模效应,实现了更强的利润释放。

利润增长快于营收的核心原因

:一方面,报告期内公司营业收入增长,规模效应进一步显现,带动利润率提升;另一方面,报告期内公司收到的政府补助较上年同期有所增长,且对私募股权基金的投资确认的当期公允价值收益同比增加。

? 财务指标深度拆解:盈利能力显著增强,现金流健康

从全年业绩快报及前三季度财务数据看,公司盈利质量与财务结构呈现积极变化。

主要财务指标一览:

? 主营业务分析:双轮驱动格局稳固,AI眼镜成为新亮点

公司业务已形成清晰的增长梯队,2025年表现符合“基本盘稳健,新引擎发力”的逻辑。

移动智能终端业务(基本盘):

实现收入稳步增长。报告期内,公司持续巩固在手机影像算法的领先优势,并面向新品类AI眼镜推出的视觉解决方案在多个标杆项目实现量产落地。

2025年前三季度,该业务收入 5.12亿元,同比增长 5.59%。尽管手机市场增长平缓,但AI眼镜作为“第三增长曲线”开始贡献增量,公司已与5-6个品牌签约,并为雷鸟、BOLON、夸克等品牌旗舰产品提供核心视觉解决方案。

智能汽车业务(第二增长曲线):

收入实现较好增长。随着定点项目开拓和推进,以及面向舱内的前装车载视觉解决方案Tahoe产品实现量产出货,该业务持续放量。2025年前三季度,智能汽车及其他AIoT业务收入 1.05亿元,同比大幅增长 31.43%。近三年该业务增速均超过60%,显示其正处于高速成长通道。

? 同业对比与估值分析:估值溢价反映技术壁垒与成长预期

与可比公司相比,虹软科技估值处于较高水平,这与其独特的商业模式和成长阶段相关。

截至最新数据,公司滚动市盈率(PE-TTM)为 82.53倍,高于IT服务行业平均的 67.13倍。

市场给予溢价主要基于:

①商业模式

:纯软件算法授权模式,毛利率极高,边际成本低;

②技术护城河

:在端侧AI视觉算法领域积累深厚,具备从手机向汽车、AI眼镜、机器人等多场景复用的能力;

③成长稀缺性

:同时卡位智能手机影像升级、智能汽车智能化、AI眼镜爆发三大产业趋势,成长路径清晰。

? 未来展望与一致预期:机构看好2026年持续增长

主要券商基于公司新业务的进展,普遍维持了对未来两年较高增长的预测。26年一致预期净利润3.09亿,同比+31%。

核心增长逻辑与关键观察点:

汽车业务持续放量:

定点项目进入量产周期,舱内产品稳定贡献收入,舱外智驾算法(ASP更高)的拓展是关键。

AI眼镜业务弹性:

该业务采用计件模式,与品牌销量直接挂钩 。2026年AI眼镜行业销量能否如预期释放,将直接影响该业务收入弹性。

技术复用与成本控制:

公司高研发投入(前三季度研发费用率49.6%)形成的算法模型,在手机、汽车、眼镜间的复用能力是维持高盈利能力和拓展新市场的核心。

相关ETF:科创人工智能ETF

#虹软科技

#财报分析

#业绩预告

#财务指标

#一致预期

#盈利预测

#业绩

#业绩超预期

数据来源:AI小二、Go-Goal,以上数据仅供参考,不构成任何投资建议。

打赏

更多

>

同类资讯

• 7月财报季,可能是半导体最危险的

0

条

相关评论

推荐图文

推荐资讯

点击排行

0

1

钝刀子割肉之拼多多财报大跌

0

2

从"亏损王"到"盈利王" 寒武纪财报里的三个真相

0

3

2026年美国市场智能马桶研究报告

0

4

全球5G标准必要专利及标准提案研究报告2026【40页】

0

5

2026财报季|中国海洋石油【3】,股权结构,成本优势分析,具备哪些竞争优势

0

6

大麦娱乐不只是卖票了:一份高增财报背后的估值切换

0

7

理想汽车一季度交出亮眼财报:季度交付量95142辆,超额完成业绩指引

0

8

粒子图像测速仪 行业竞争格局市场报告:占有率排名、业务收入与销售趋势

0

9

2026财报季|中国海洋石油【7】,风险因素分析

网站首页

|

关于我们

|

联系方式

|

使用协议

|

版权隐私

|

网站地图

|

排名推广

|

广告服务

|

积分换礼

|

网站留言

|

RSS订阅

|

违规举报

|

皖ICP备20008326号-18

(c)2008-2022 免费发布网 All Rights Reserved