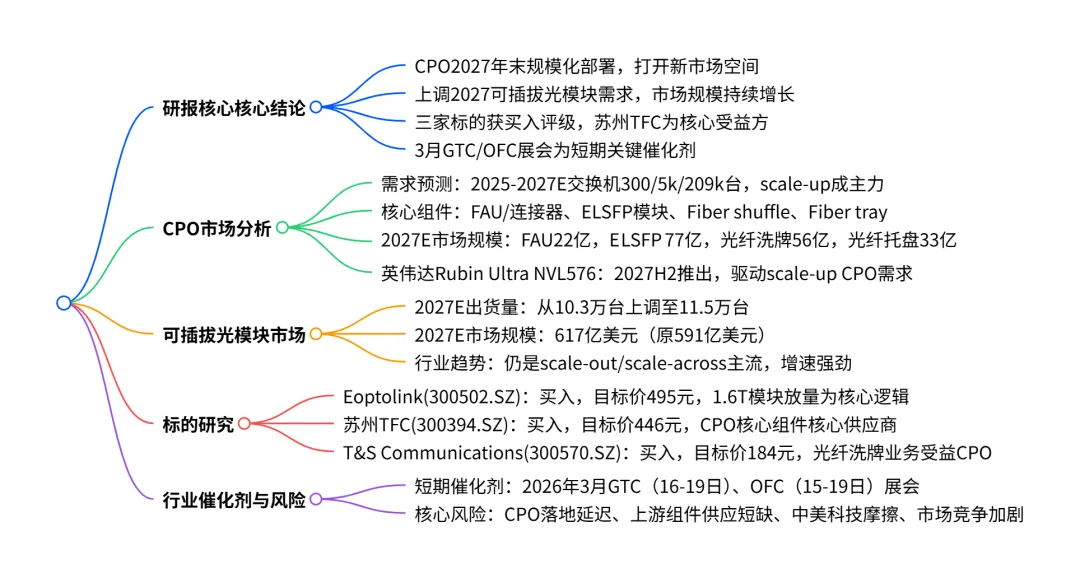

一段话总结

2026 年 2 月 23 日花旗发布中国通信基建行业研报,指出CPO 将于 2027 年末规模化部署,2027 年 CPO 交换机总需求达 20.9 万台(含_scale-up_16.9 万台、scale-out_4 万台),带动 FAU / 连接器等核心组件市场规模大幅增长,其中 FAU / 连接器达 22 亿美元、ELSFP 模块 77 亿美元;同时上调 2027 年可插拔光模块出货量至 11.5 万台,市场规模达 617 亿美元。研报给予Eoptolink、苏州 TFC、T&S Communications三只标的买入评级,认为苏州 TFC 是 Nvidia CPO 时代核心受益标的,3 月 GTC 和 OFC 展会成关键催化剂,同时提示了行业技术落地延迟、市场竞争等风险。

思维导图

详细总结

本研报为花旗于 2026 年 2 月 23 日发布的中国通信基础设施行业研究报告,核心围绕CPO(共封装光学) 规模化部署的市场空间及可插拔光模块需求展开分析,同时给出三只核心标的的投资评级与分析,以下为详细内容:

一、CPO 市场核心预测:2027 年末规模化部署,打开全新 TAM

- CPO 交换机需求调整

下调 scale-out 网络 CPO 交换机 2027E 需求至 4 万台,新增 scale-up 网络 16.875 万台需求,2025/26/27E 总需求达300/5000/208750 台(原 2027E 仅 10 万台),2027 年光通信产业链将迎来备货需求。 - 核心组件市场规模

2027E 叠加 scale-up 和 scale-out 需求后,CPO 核心组件市场规模大幅增长,具体数据如下:| 组件品类 | 2027E 市场规模(亿美元) | 2027E 市场规模(亿元人民币) | 2027YoY 增速(%) ||------------------|------------------------|----------------------------|-----------------|| FAU / 连接器 | 22 | 157.26 | 7038 || ELSFP 模块 | 77 | 554.13 | 11860 || Fiber shuffle(光纤洗牌) | 56 | 405.18 | 32467 || Fiber tray(光纤托盘)| 33 | 240.48 | 3240 | - 英伟达 CPO 核心驱动

英伟达 2027 年下半年将推出Rubin Ultra NVL576 机架,单机架集成 576 个 GPU 核心,总带宽达 4147.2Tbps,需 648 个 3.2T 光引擎,直接驱动 scale-up CPO 需求,Lumentum 预计 2027 年末实现首批 scale-up CPO 出货。

二、可插拔光模块市场:需求上调,仍是行业主流

- 出货量与市场规模

因头部 CSP 锁定供应链,上调 2027E 可插拔光模块出货量从10.3 万台至 11.5 万台,叠加 ASP 合理下滑,2027E 市场规模从 591 亿美元升至617 亿美元。 - 行业趋势

可插拔光模块仍是scale-out/scale-across 网络的主流形式,至少在本十年内保持高增长,CPO 仅为 scale-up 网络的增量市场;Lightcounting 预测 2025-27 年 AI 集群中每 GPU 对应 5-6 个光模块,高于 2024-25 年的 4-5 个。

三、核心标的分析:均给予买入评级,各有核心受益逻辑

花旗对三家光通信标的均给予Buy(1 级) 评级,调整目标价并给出盈利预测,核心数据与逻辑如下:

- 盈利预测上调

Eoptolink 2026/27E EPS 上调 40%/52%;苏州 TFC 2027E EPS 上调 19%;T&S Communications 小幅下调 2026E EPS(3%)、上调 2027E EPS(2%)。

四、短期催化剂与行业风险

- 关键催化剂

2026 年 3 月GTC(3.16-19) 和OFC(3.15-19) 展会,英伟达或将发布 Rubin Ultra NVL576 的 CPO 系统设计,CPO 落地进度超预期将成为标的股价核心驱动。 - 核心下行风险

行业层面:CPO 规模化部署延迟、AI 基础设施投资放缓、上游 EML 等组件供应短缺、中美科技摩擦加剧; 标的层面:新产品研发不及预期、市场竞争加剧导致 ASP 下滑、客户份额流失(如 T&S Communications 面临康宁供应链多元化风险)。

五、CPO 供应链核心格局

花旗梳理了 CPO 核心环节的关键供应商,其中国内标的核心卡位:

- ELSFP 模块 / FAU

苏州 TFC 为核心供应商; - Fiber shuffle/MT ferrules

T&S Communications 为康宁核心代工方; - 激光源

Lumentum、Coherent、博通为国际龙头,源杰科技为国内标的; - 光引擎芯片

Ayar Labs、Lightmatter 等为全球核心玩家。

关键问题

问题 1:花旗对 2027 年 CPO 市场的核心调整逻辑是什么?带来了哪些市场规模的变化?

答案:核心调整逻辑为下调 scale-out 网络 CPO 交换机 2027E 需求(从 10 万台至 4 万台),同时新增英伟达 scale-up 网络带来的 16.875 万台 CPO 交换机需求,2027E 总需求达 20.875 万台,较原预测翻倍。市场规模方面,2027E CPO 核心组件市场全面爆发,FAU / 连接器、ELSFP 模块、光纤洗牌、光纤托盘市场规模分别达 22 亿美元、77 亿美元、56 亿美元、33 亿美元,同比增速均超 3000%,其中光纤洗牌 YoY 增速达 32467%。

问题 2:花旗为何将苏州 TFC 列为 Nvidia CPO 时代的核心受益标的?其核心卡位的 CPO 环节有哪些?

答案:苏州 TFC 成为核心受益标的的原因是其为英伟达 CPO 供应链的多环节核心供应商,且产品可靠性在行业评估中优于同行,短期具备独家性优势;同时公司在光引擎、光模块组装领域具备技术能力,卡位 Mellanox 核心供应链。核心卡位的 CPO 环节包括:①FAU / 连接器(2027E 预计实现营收 65.41 亿元,市占率 50%);②ELSFP 模块(2027E 营收 25.7 亿元,市占率 30%);③光纤托盘,为 CPO 交换机新增配套环节,成为业绩额外增量。

问题 3:可插拔光模块与 CPO 在 2027 年的市场定位有何不同?花旗对可插拔光模块的需求预测做了哪些调整?

答案:市场定位上,可插拔光模块仍是 scale-out/scale-across 网络的主流形式,是光通信市场的核心基本盘,至少在本十年内保持高增长;CPO仅为 scale-up 网络的增量 TAM,主要应用于英伟达 Rubin Ultra 等高密度 AI 机架,暂未对可插拔光模块形成实质性替代。需求预测调整上,花旗因头部 CSP 提前锁定 2027 年供应链,将 2027E 可插拔光模块出货量从10.3 万台上调至 11.5 万台,同时考虑到行业竞争加剧带来的 ASP 下滑,将 2027E 市场规模从 591 亿美元上调至617 亿美元。