2026年开年港股的标志性时刻

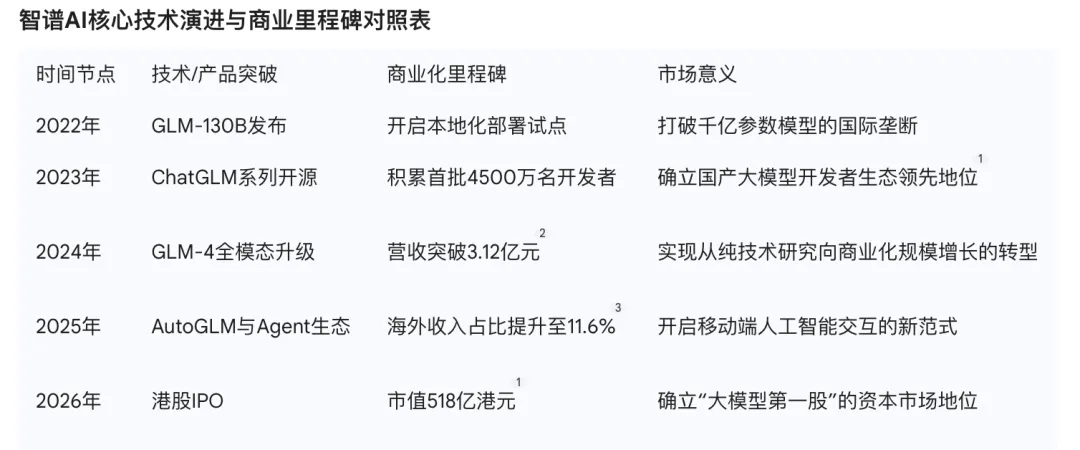

2026年1月8日,香港交易所的开市钟声在维多利亚港上空回荡,标志着中国通用人工智能(AGI)领域的版图发生了永久性的偏移。北京智谱华章科技股份有限公司(简称“智谱AI”)正式以每股116.2港元的发行价挂牌上市,首日市值突破511亿港元,并在随后的交易中稳定在518亿港元左右 。

作为“大模型六小虎”中率先登陆资本市场的弄潮儿,智谱AI的上市不仅是一场资本的盛宴,更是一次针对人工智能原生企业商业化可持续性的深度实验

这一估值不仅承载了市场对清华大学KEG实验室学术底蕴的敬畏,更折射出资本市场在面对技术范式变革时的极度焦虑与极度乐观。在过去的一年中,全球人工智能领域经历了一轮从“参数竞赛”向“应用效率”的范式转移,而智谱AI恰恰站在这场转移的风口浪尖。其2024年实现的3.12亿元人民币营收与其超过500亿港元的估值之间,存在着一个跨越传统的巨大鸿沟——约150倍的市销率(P/S)。这一倍数在传统软件行业无异于天文数字,但在AGI的宏大叙事中,它被解读为对未来智能算力价值的提前折现。

清华系创业叙事:从学术圣殿到商业前沿

智谱AI的成功不能脱离其深厚的学术背景独立分析。这家企业的灵魂深植于清华大学计算机系知识工程实验室(KEG)。从1998年张鹏考入清华计算机系开启长达二十余年的学术深耕,到2018年成为清华创新领军工程博士,再到智谱AI在2019年正式扬帆起航,这条路径是中国学术成果产业化的典型样本 。智谱AI的创始团队几乎完整继承了KEG实验室在知识图谱、数据挖掘和预训练模型领域的积累,这种产学研高度融合的模式,在初创期为其节省了数以亿计的探索成本。

在2025年上半年的数据中,智谱AI依然保持着极高的研发人才密度,研发人员占比高达74% 。这种人才结构在港股科技股中极为罕见,它保证了企业在面对GPT-5或同类竞品的冲击时,具备极快的技术响应速度。对于金融运营而言,这种“学术底色”不仅是技术护城河,更是一种极低获客成本的信誉背书。在政府及大型央国企的私有化部署竞标中,清华系的标签往往意味着更强的自主可控能力和更深的技术理解力。

GLM技术架构:差异化路线的技术复利

智谱AI的核心竞争力在于其自研的GLM(General Language Model)架构。不同于市场上大量依赖开源Llama架构进行微调的“应用层公司”,智谱AI在模型底层架构上选择了自研。这种选择在早期意味着巨大的研发投入压力,但在算力资源日益稀缺且受限的背景下,其优势开始显现。

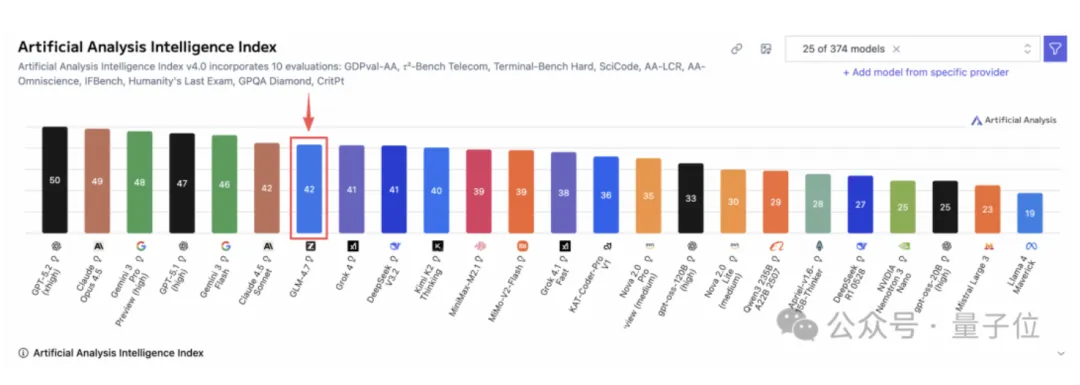

GLM架构通过独特的自回归空格填充目标,实现了在自然语言理解和生成任务上的高效平衡。进入2025年后,智谱AI推出的GLM-4.5及随后的4.6版本,在多模态理解与智能体(Agent)决策上实现了关键突破。其AutoGLM的发布,标志着大模型正式具备了跨APP自主执行任务的能力 。这种从“对话框”向“操作系统”的进化,是智谱AI能够吸引开发者生态的核心。据招股书披露,其MaaS平台日均Token消耗量已突破4.2万亿,这种生态粘性是商业模式可持续性的基石 。

财务数据解构:高增长与高亏损的博弈

深入拆解智谱AI的财务报表,可以看到一个典型的“火箭式增长”模型。2022年至2024年,其营收从5740万元飙升至3.12亿元,复合年增长率超过130% 。更为惊人的是2025年上半年的表现,营收达到1.91亿元,同比激增325% 。这种加速增长态势,是支撑518亿港元估值最有力的财务依据。

然而,高增长背后是高昂的学费:2024年智谱AI研发投入高达21.95亿元,是当年营收的7倍 。这种投入规模在传统行业会被视为不可持续,但在大模型领域,这被理解为算力资本化。

2025年上半年,智谱AI的算力服务费达到11.45亿元,占研发支出的71.8% 。这种资本密集的特质,决定了其必须通过上市获取更大规模的融资来维持技术领先。

商业模式分析:本地化防御与MaaS扩张

智谱AI构建了“本地化部署”与“云端MaaS”双轮驱动的商业版图,这一结构极大地增强了其在复杂市场环境下的生存韧性。

本地化部署:央国企市场的护城河

目前,智谱AI约85%的营收来自政府、金融、能源等大型客户的本地化部署和定制化方案 。在当前的政策环境下,数据的安全性和私有化是这些大客户的核心诉求。智谱AI通过提供自研基座模型的私有化实例,成功切入了央国企的刚性预算。2024年前五大客户贡献了1.42亿元营收,占比45.5%,这显示了其在大客户市场的极强渗透力 。虽然此类业务交付周期较长,但其产生的预付款和稳定的项目收入,为智谱提供了宝贵的现金流缓冲。

MaaS与API:规模化扩张的加速器

占比15%但增长斜率更高的是云端MaaS服务 。这是智谱AI对标OpenAI的核心阵地。2024年底,其面向开发者的GLM Coding Plan表现亮眼,ARR(年度经常性收入)迅速突破1亿元大关 。MaaS模式的本质是智能算力的自来水化,随着2026年IPO募集资金的70%(约29亿港元)投入通用AI大模型研发,MaaS平台的规模效应将进一步摊薄单次调用的算力成本 。这种边际成本递减的模式,是其未来实现盈亏平衡的关键路径。

全球化视野:东南亚市场的奇兵突起

在2026年的招股书中,一个意外的亮点是其海外业务的爆发。2024年,其本地化部署收入几乎全部来自中国大陆(99.5%);而到了2025年上半年,东南亚市场的收入占比已爬升至11.1%,对应收入约为1792.7万元 。

东南亚作为地缘政治的战略缓冲带,为中国AI企业提供了验证全球化能力的试验场。智谱AI通过在东南亚金融、电商行业的落地,证明了其GLM架构在多语言环境下的卓越表现。这种从单一市场向新兴市场的跨越,为其估值逻辑引入了“全球增长”的变量。

估值之辩:150倍P/S是否脱离地心引力?

智谱AI以3亿左右的营收对应518亿港元的估值,这意味着其市销率高达150倍。这是否意味着泡沫?我们需要从全球基准和行业特殊性两个维度进行深度对比。

1. 估值基准的全球对标

参考美国市场,Palantir在2026年初的P/S比率约为45-67倍,虽然其营收规模远大于智谱,但其增速已放缓至60%左右 。相比之下,智谱AI在2025年上半年实现了325%的同比增速 。如果采用PEG(市销率相对增长比率)来衡量,智谱AI的高估值在某种程度上是被其极高的成长率所支撑的。

再看OpenAI,其2025年的ARR预计达到200亿美元,对应约500B-830B美元的估值,其P/S约为37.5-41.5倍 。智谱AI的溢价明显高于OpenAI,这背后包含了一种“稀缺性溢价”——在港股市场乃至整个中国二级市场,很难找到第二家拥有如此纯粹底层技术且具备规模化营收能力的AGI标的。

2. “大模型第一股”的风险折现

尽管估值高企,但风险同样显著。智谱AI在2025年1月被列入美国实体清单,这对其长期算力供应链的稳定性构成了潜在威胁 。同时,随着百度、阿里巴巴等云巨头在大模型价格上的竞争趋于白热化,智谱AI作为独立大模型供应商,如何维持其50%以上的毛利率,是投资者需要关注的重点。

重构人工智能企业的价值坐标系

518亿港元的估值,与其说是一个确定的财务结论,不如说是一个关于未来的对赌。

在金融运营专家看来,智谱AI的商业模式已初步具备可持续性。其“本地化+MaaS”的组合,成功平衡了“安全合规”与“规模扩张”这两大看似矛盾的诉求。虽然研发投入依然巨大,但随着IPO资金的注入和2025年现金储备(含授信)达到89.43亿元,公司已拥有了至少覆盖未来三年的安全垫 。

关于“大模型第一股”的估值逻辑,这究竟是资本的狂热,还是智能时代的必然选择?

作为投资者,我们需要思考的是:当一个企业的研发投入是营收的7倍时,我们该用传统的财务报表来衡量它,还是该用“智能算力资产负债表”来重构它的价值?智谱AI的高溢价,本质上是对中国在AGI赛道上能否出现一家独立、自主、且具备全球竞争力的“底层基座商”的押注。

在接下来的一年中,市场将密切关注智谱AI在MaaS业务上的营收占比能否进一步提升,以及其在东南亚等海外市场的扩张能否抵消地缘政治风险。大模型的估值逻辑正在被重写,而智谱AI,正是那个手握钢笔的初撰者。

对于这种“高成长、高研发、高溢价”的科技企业,您认为市销率(P/S)是否仍然是有效的衡量指标?在智谱AI之后,下一家登陆资本市场的巨头会是谁?估值逻辑又会发生怎样的演变?